近日,深圳市飞速创新技术股份有限公司(简称“飞速创新”)发布公告,公司作为买方与陈群等卖方及上海博达数据通信有限公司(简称“上海博达”或“目标公司”)订立股权转让协议。

根据协议,公司同意以3.3亿元收购目标公司100%股权。此次收购后,目标公司将成为公司的全资附属公司,其财务业绩将纳入公司综合财务报表。

据了解,上海博达1994年成立于上海张江,深耕网路通信设备研发、生产与销售30余年,客户群体广泛,覆盖运营商、交通、能源、广电、教育、医疗等多个行业领域,为企业网客户提供量身定制的整体网络解决方案,是国内较早具备网路整体解决方案能力的厂商。

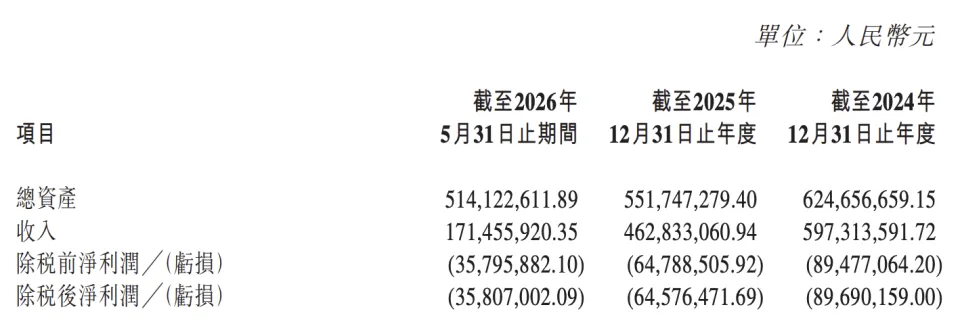

值得注意的是,目标公司近年持续亏损。财务数据显示,2024年、2025年及2026年前5个月收入分别为5.97亿元、4.63亿元、1.71亿元;除税后净亏损分别为8969万元、6458万元、3581万元。

公告中解释了亏损的原因:历史期间为快速抢占市场份额而采取具有竞争力的定价策略、持续高强度研发投入及前期市场拓展支出所累积的阶段性经营亏损以及审计师基于审慎原则,对存货及应收账款等资产计提了相应减值准备。

飞速创新认为,上述因素导致目标公司于报表层面呈现净负债状态,但并未削弱其核心业务的战略价值。

公开资料显示,飞速创新成立于2009年,是一家服务全球企业的综合网络解决方案提供商。公司专注数据中心、光传输及企业网解决方案,旗下品牌飞速(FS)提供光模块、交换机、布线管理等高速通信产品,业务覆盖全球200多个国家和地区,2020年获评广东省专精特新中小企业。

公司于今年3月23日上市,距今不足4个月。

公司港股上市后首份财报显示,去年全年实现营收29.66亿元,同比增长13.55%;归母净利润为6.015亿元,同比增长51.40%。

对于营收和利润都连年增长的飞速创新而言,上海博达亏损连年收窄对其财务数据影响不大。

作为一个成立近17年的巨头企业,收购上海博达是飞速创新的一次转型尝试。

本次收购主要有四大协同价值,分别为强化产品研发实力、巩固规模化生产制造能力、提升供应链管控与交付韧性以及升级全球化场景服务配套能力。

飞速创新认为,目标公司深耕数据通信领域30余年,在研发、制造及产品体系方面积淀深厚,与集团现有能力形成高度互补。本次收购为集团针对长远网络基础设施行业竞争格局作出的前瞻性主动布局,亦是持续完备自身网络基础设施全链路能力体系的关键举措,透过整合双方核心优势,持续提升集团服务全球客户的长远实力及综合竞争力。

编辑|刘程星 来源|综合整理于网络

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?