1

顶豪市场独立行情:新财富驱动下的集中入市

上半年深圳顶豪市场最显著的特征,不是价格上涨本身,而是购买力的来源发生了结构性转移。从三个标杆项目的成交数据中,可以清晰地看到这一趋势。

中海安缇深圳(深超总)

6月30日首推 72套 大平层,折后均价 18.3万/㎡,单套总价3,875万至1.04亿元,当日全部售出。顶层复式最高成交单价 29万/㎡。该项目地块以楼面价7.74万/㎡竞得,经历95轮竞价,溢价率42.49%。

买家构成:金融从业者约50%,科技互联网约20%,传统行业约30%。

数据来源:36氪/观点网(2026-07-02)

中信信悦湾(深圳湾)

5月23日加推 78套 302㎡房源,备案总价5,150万至7,632万元,半小时内售出。同日,一套518㎡顶层复式以 39.86万/㎡ 成交,总价超2亿元。

买家构成:金融+科技行业占40%,传统制造业不足5%;60%为企业主,10%为"00后"。

数据来源:中国房地产报(2026-07-01)

深圳湾澐玺

最后一栋 88套 202-258㎡房源,备案均价 18.2万/㎡,实际去化80套(去化率91%),其中202㎡户型全部售出。

买家构成:75%为"85后",客户集中在芯片、AI等前沿产业,多为企业创始人或核心高管。平均看房到下定周期不足72小时,九成全款购入。

数据来源:中国房地产报(2026-07-01)

客群画像:从传统实业到科技创新

三个项目的客群数据指向同一趋势:顶豪购买力的主力已从传统制造业、房地产从业者,转向科技创新和金融行业的新富群体。中信信悦湾的传统制造业买家占比不足5%,澐玺75%的购房者集中于芯片、AI等前沿产业。这一结构性变化与上半年资本市场表现高度相关。

上半年资本市场造富效应

53%+科创综指上半年涨幅

105%+半导体板块涨幅

766%中船特气半年涨幅

数据来源:Wind万得数据(36氪 2026-07-02)

臻宝科技上市首日涨幅超12倍,单签盈利27万元;中船特气以766.85%的涨幅居半年度榜首。科技创新领域的财富效应,构成了顶豪市场集中去化的底层逻辑。值得注意的是,澐玺买家平均决策周期不足72小时,九成全款购入——这种决策速度和支付方式,反映出买家资产负债表的强健程度。

判断:顶豪市场的活跃度,本质上是资本市场财富效应的实物转化。当科技板块半年翻倍,核心区域的优质物业自然成为资金配置选项之一。这一逻辑在下半年能否持续,取决于A股科技行情的延续性。

2

刚需与改善市场:政策松绑下的结构性修复

如果说顶豪市场是"另一个世界",那么更能反映深圳住宅市场全貌的,是刚需和改善型需求的表现。4·29楼市优化政策的落地,成为上半年最重要的政策变量。

成交量:二手住宅站上高位

5月住宅成交数据

2,819一手住宅成交(套)

5,534二手住宅成交(套)

22,357一手住宅可售(套)

数据来源:深圳市住房和建设局房地产信息系统(截至2026年6月30日)

5月二手住宅成交5,534套,连续数月维持在高位区间。一手住宅方面,5月成交2,819套,表现平稳。截至6月30日,一手住宅可售22,357套、约244万㎡,库存量仍处于充裕水平。

从7月2日单日数据来看,二手住宅成交233套,一手住宅成交35套。福田区以二手住宅成交套数领先,光明区在一手住宅成交中居首。二手市场的活跃度持续高于一手,反映出购房者对确定性(现房、成熟配套)的偏好。

数据来源:深圳微博房产(2026-07-03)

6月30日一手住宅网签面积段分布

数据来源:深圳市住房和建设局(2026年6月30日)

90-144㎡面积段占比55.4%,构成绝对主力。这一数据说明当前市场的成交主力是改善型需求,而非纯刚需。90㎡以下占比35.9%,144㎡以上仅8.7%,面积段结构呈现明显的"中间大、两头小"格局。

政策端:安居房门槛下调

4·29新政后,政策端继续释放信号。光明瑞璟公馆313套安居房首次向第三队列开放,申请门槛明显降低:单身年龄下限从35岁降至30岁,学历要求从社保5年缩短至本科以上社保3年。截止时间为7月5日。

数据来源:深圳住建局(2026-07-03)

判断:政策松绑对刚需和改善市场的托底效果已有所体现,但一手可售2.2万套的库存量意味着市场仍处于买方格局。二手活跃度高于一手的态势,说明购房者更看重"所见即所得"的确定性。安居房门槛下调有助于扩大保障覆盖面,但对商品房市场的直接冲击有限。

3

板块分化加剧:核心涨、外围稳、远郊冷

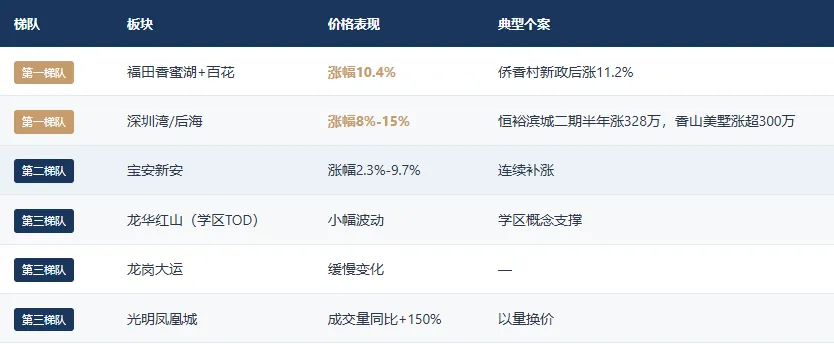

上半年深圳住宅市场的第三个特征,是板块之间的分化进一步拉大。从价格表现来看,全市已形成三个清晰的价格梯度。

2026上半年各板块价格变动幅度(%)

数据来源:公开市场分析(2026-07-01)

数据来源:公开市场分析(2026-07-01)

三个梯队的分化逻辑并不复杂。第一梯队的核心驱动力是稀缺性和学区资源——香蜜湖与百花学区的叠加效应,使该板块涨幅居全市首位;深圳湾/后海则是顶豪成交集中带来的价格锚定效应。第二梯队的宝安新安受益于前海扩容和配套成熟,表现为对第一梯队的跟随性补涨。第三梯队的共同特征是供应量大、概念兑现周期长,光明凤凰城成交量同比增150%,但价格端表现平淡,属于典型的"以量换价"阶段。

判断:板块分化的本质是"确定性溢价"。核心区拥有成熟的配套、确定的学区、可预期的流动性,这些要素在市场分化期会被进一步放大。外围板块则需要更长时间来消化供应和兑现规划。购房逻辑正在回归最基础的判断:地段、地段、地段。

下半年展望:三个值得关注的变量

1APEC会议效应。深圳作为APEC东道主城市,基建投入和城市形象提升将带来阶段性利好,尤其利好前海、深圳湾等核心片区的预期。

2"金九银十"窗口期。传统销售旺季叠加可能的政策加码,四季度成交量有回升空间。但2.2万套一手库存仍构成压力,价格上涨动力不足。

3资本市场财富效应的持续性。上半年科技板块的高涨幅能否延续,将直接影响顶豪市场的购买力来源。若资本市场回调,顶豪去化速度可能放缓。

分化格局大概率将持续。核心区的优质资产仍有支撑,外围板块则需要以时间换空间。对于购房者而言,当前是一个信息充分、选择充裕的窗口期,决策的关键仍在于对自身需求和风险承受能力的准确判断。

免责声明:本文仅为市场分析,不构成投资建议。文中所引用数据均来源于公开渠道(深圳市住房和建设局、36氪、观点网、中国房地产报、深圳微博房产、Wind万得数据等),数据截止时间为2026年7月3日。市场有风险,购房决策需结合个人实际情况审慎判断。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?