深圳制造业老板注意!BOM一乱,成本失真,利润没了,税务风险来了

深圳光明一家年营收6000万的精密五金厂,去年接了大半年的订单,年底一算账,居然亏了200万。老板死活想不通:明明每张订单报价都有利润,怎么合起来就亏了?

我帮他查了一遍,问题出在BOM上。

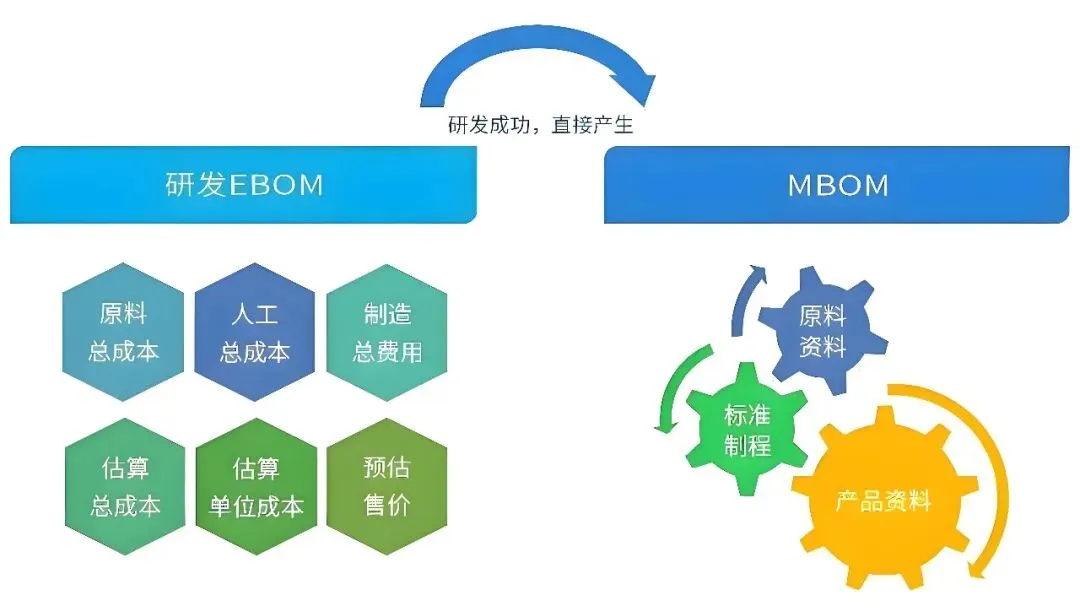

什么是BOM?就是物料清单——你生产一个产品,需要哪些原材料、每种用多少、损耗率多少,全记在上面。这家工厂的产品有上百种规格,客户经常改设计,车间频繁换工艺,BOM也跟着变。但问题是:BOM变了,财务那边不知道。

结果就是:实际用料和账面BOM对不上,单件成本偏差了十几个点。报价的时候以为能赚10%,实际上可能亏了5%。订单越多,亏得越惨。

我们正昇财税,在深圳光明区专门服务制造业企业,年营收几千万到几个亿的工厂,我接触了上百家。

今天我想跟各位老板聊聊一个被严重忽视的问题:BOM混乱,正在悄悄吃掉你的利润,还可能引来税务稽查。

【1】 BOM混乱,到底有多要命?

很多老板觉得,BOM不就是个物料清单吗?技术部改一下就行了,能有多大问题?

我跟你说几个真实案例。

案例一:报价全靠拍脑袋,越接单越亏

深圳宝安一家做电子元器件的工厂,产品型号超过500种,客户定制化需求高,BOM几乎每周都在变。

财务月底核算成本,用的是上个月的BOM版本,很多物料价格已经变了,新加的物料根本没录进去。

结果呢?报价的时候以为毛利有15%,实际只有5%,有些订单甚至是亏本的。

老板还沾沾自喜,觉得订单多得忙不过来。年底一算账,净利润不到1%,还不如存银行。

案例二:BOM版本混乱,新旧物料价格混用

光明一家做精密模具的工厂,客户改设计是家常便饭。每次改设计,BOM都要更新。

但问题是:技术部改了BOM,没有通知财务;财务核算成本,用的还是旧版本。新旧物料价格混在一起,成本完全失真。

有一次,财务发现某种原材料成本突然暴涨了30%,以为是供应商涨价了,跑去质问采购。采购一脸无辜:“那个材料我们早就不用啦,现在用的是替代料,便宜了一半。”财务傻了——她用的还是三个月前的BOM。

案例三:物料种类繁杂,损耗率全靠猜

东莞一家做家具的工厂,原材料种类超过2000种。木材、油漆、五金件、包装材料……每种物料的损耗率都不一样。但工厂没有建立标准的损耗率数据,车间领料全凭师傅经验,财务核算成本只能“毛估估”。

结果呢?实际损耗率比账面高出50%,成本严重低估。报价的时候以为能赚,实际上每单都在亏。

我们正昇财税见过太多这样的案例。BOM混乱的直接后果就是:成本失真,报价不准,利润被悄悄吃掉。

更可怕的是,很多老板根本不知道自己亏在哪。

【2】 BOM混乱,还会引来税务稽查

你以为BOM混乱只是内部管理问题?错了。在金税四期全面上线的今天,BOM混乱还会直接引发税务风险。

风险一:成本异常波动,触发系统预警

金税四期系统会对企业的各项数据进行实时监控。如果你的原材料成本、生产成本、毛利率出现异常波动,系统会自动预警。

比如,你上个月的主营业务成本是500万,这个月突然变成了700万,但产量没增加多少。

系统就会标记:这家企业成本异常,可能存在虚增成本、偷逃税款的行为。

而BOM混乱导致的成本失真,恰恰会造成这种异常波动。

你明明没有虚增成本,但因为BOM没更新,财务核算出来的成本就是不对的。系统不会管你是不是BOM的问题,它只会看到“成本异常”这个结果。

风险二:投入产出率异常,引发稽查关注

税务稽查的一个重要指标,就是投入产出率。简单说,就是你投入了多少原材料,产出了多少产品,这个比率是不是合理。

如果你的BOM不准,实际用料和账面用料对不上,投入产出率就会出现异常。

比如,你账面显示用了100吨钢材,产出了80吨产品,投入产出率80%。但实际生产中,因为BOM错误,你可能只用了80吨钢材,产出了80吨产品,投入产出率100%。

这两个数据不一致,系统就会预警:这家企业的投入产出率异常,可能存在账外销售或者虚增进项的问题。

风险三:库存账实不符,补税罚款找上门

BOM混乱还直接导致库存账实不符。财务账上的库存数量和金额,跟仓库里的实物对不上。

金税四期系统会比对企业的进项发票、销项发票和库存数据。如果你长期库存账实不符,系统就会怀疑你存在账外销售(卖了没入账)或者虚开发票的行为。

一旦被稽查,不仅要补税,还要交滞纳金和罚款。严重的,还可能被追究刑事责任。

【3】BOM为什么总是对不上?

很多老板也想管好BOM,但就是管不好。为什么?

原因一:设计、生产、财务数据割裂

在很多工厂里,技术部管BOM,生产部管领料,财务部管成本核算。

三个部门各管各的,数据不打通。技术部改了BOM,生产部不知道;生产部换了工艺,财务部不知道。

结果就是:财务核算成本用的BOM,跟实际生产的BOM,完全是两个版本。

原因二:BOM变更没有同步财务

客户改设计、车间换工艺、采购换替代料……这些都会导致BOM变更。但很多工厂没有建立BOM变更的审批和同步流程。

技术部改了BOM,就存在自己电脑里,没有通知财务。

财务月底核算成本,还是用旧的BOM。成本能算得准才怪。

原因三:物料种类繁杂,缺乏标准化管理

产品型号多、原材料种类多、替代料频繁替换——这是很多制造业工厂的现实。

如果没有标准化的BOM管理流程,没有统一的物料编码,没有规范的领料制度,成本核算就是一笔糊涂账。

原因四:全靠会计手工Excel倒轧成本

很多工厂没有上ERP系统,或者上了ERP但没有用好。财务核算成本,全靠手工从各个部门收集数据,再用Excel倒轧。

这种方式,不仅效率低,而且容易出错。一个数字填错了,整张表的成本就全错了。

【4】怎么解决?四步搞定BOM管理

BOM管理不是技术部一家的事,也不是财务部一家的事。它是一个系统工程,需要老板亲自抓。

第一步:建立BOM变更审批流程

技术部每次修改BOM,必须走审批流程。审批通过后,系统自动更新BOM版本,并同步推送到生产部、采购部、财务部。

关键要求:工艺改动3日内,必须同步财务更新物料单价和耗用量。 这样才能确保财务核算成本用的BOM,跟实际生产用的BOM是一致的。

第二步:建立标准化物料编码体系

给每一种物料分配唯一的编码。编码要包含物料类别、规格型号、供应商等信息。这样,无论是技术部、生产部还是财务部,看到编码就知道是哪种物料,不会混淆。

第三步:建立准确的损耗率数据库

不同物料、不同工艺的损耗率是不一样的。工厂要根据历史数据,建立标准损耗率数据库。财务核算成本时,直接调用标准损耗率,而不是靠“毛估估”。

第四步:上ERP系统,实现业财一体化

手工Excel管理BOM,迟早会出问题。年营收几千万以上的工厂,一定要上ERP系统。ERP可以把技术部的BOM、生产部的领料、财务部的成本核算全部打通,数据实时同步,减少人为差错。

正昇财税建议各位老板:BOM管理这件事,看起来是技术问题,实际上是管理问题。

老板不重视,谁也推不动。老板重视了,从上到下才能动起来。

【5】算清成本,才能报对价

最后说回开头那个案例。那家亏了200万的精密五金厂,我帮他们做了三件事:

第一,把BOM管理流程梳理了一遍,建立了变更审批和同步机制。

第二,上了ERP系统,实现了业财数据打通。

第三,重新核算了所有产品的真实成本,调整了报价。

半年之后,这家工厂扭亏为盈。老板跟我说了一句话:“以前报价靠感觉,现在报价靠数据。感觉会骗人,数据不会。”

这句话说到了根本上。

制造业的竞争,归根结底是效率和成本的竞争。

谁的BOM更准、成本更低、报价更合理,谁就能在激烈的市场竞争中活下来、活得好。

如果你也被成本核算、BOM管理、财税合规问题困扰,欢迎来找我聊聊。评论区留下“成本”两个字,正昇财税杨晓红给你发送深圳制造专属成本管控财税方案。

记住:算不清成本的工厂,永远做不大。