关注公众号:深圳拆迁房网

提供深圳房产一站式服务,房产买卖,包租,收购,贷款金融,学位,全球移民规划服务

为你提供最专业,优质的方案。

欢迎来电咨询:186-8157-4731 (微信同号)

134-1066-1638(微信同号)

(免费查询在不在房子拆迁范围、有没有划入综合整治、房子土地性质、地铁规划 、十五五规划,房产评估,优化资产,金融贷款等咨询提供方案)

深圳经营贷全流程拆解:从方案匹配到资金落地,这7个节点最容易卡壳房产抵押,一押二押🤝按天计息,随借随还可联名房D签,已婚D签,黑名单可公寓,商铺,写字楼,宿舍,厂房非标抵押🤝1.待拆迁住宅房产抵押。2.深航.南航及安居房抵押(满5年以上好批)3.公寓,研发用房,商业用房,裙楼,综合楼,厂房,绿转红抵押客户,住宅等(个别抵押物历史逾期严重不看,有还款来源。4.非标住宅和商业用地,内铺,外铺,厂房抵押。

民间戏言深圳有房群体中近八成接触过“房抵经营贷”。听上去门槛极高,拆开看其实并非不可触及;但反过来,它也绝非手机上点几下就能到账的消费贷——企业资质核验、不动产线上登记、过桥赎楼时序咬合,任一步骤踩空,轻则多耗数万过桥利息,重则延误放款甚至被拒。

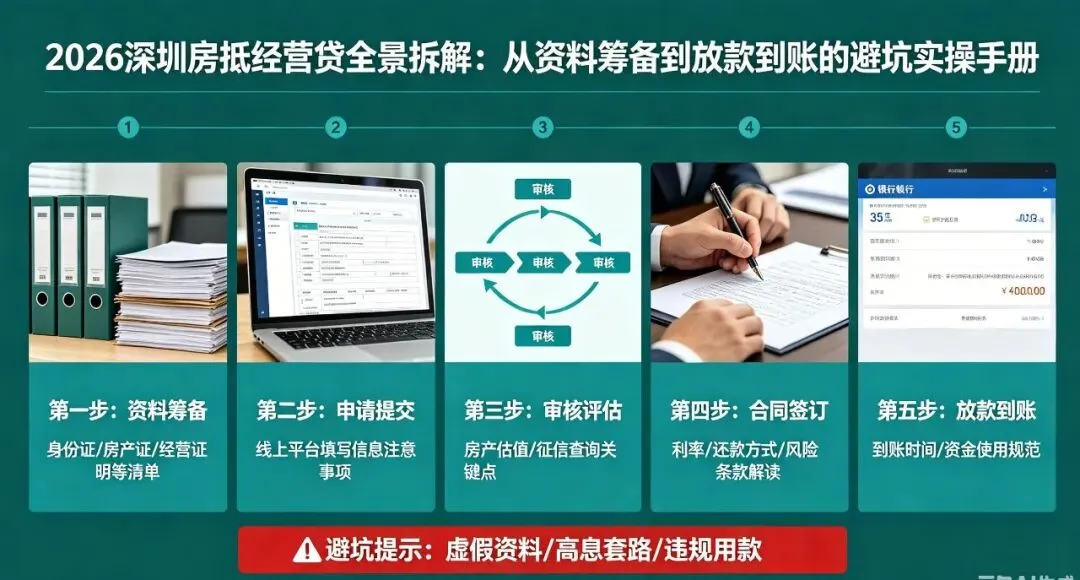

以下以2026年6月深圳最新监管口径与银行实操为基准,把从资料准备到放款到账的全流程、关键卡点及业内鲜提的隐形盲区,逐一拆解。

一、高效匹配:方案定型与三项前置筛查

专业服务通常始于一对一深度沟通:摸排个人与企业资质、真实资金诉求,结合综合条件匹配银行产品,敲定利率、成数、还款周期、准入门槛及疑难协商点。

方案确认阶段,除经营情况(执照注册地深圳、成立满6个月/1年、持股≥10%)、房产状态(红本在手/按揭/他行一押)、资金需求外,必须同步完成三项前置筛查:

1. 房产类型筛查(拒贷与压成重灾区)

“有证就能做”是最大误区。深圳多类房产银行明确拒贷:

线上沟通先收房产证照片,核实房屋性质与土地用途,避免后期白忙。

2. 公司股权与工商状态核查

借款人须为企业法人或股东(通常持股≥10%)。若为新变更股东/法人,银行要求变更满3–6个月才可进件。

临时过户公司办贷因“持股时间不足”被拒屡见不鲜。线上先查工商登记,确认持股时长合规。

3. 征信、流水、信用卡预审

银行自动评分模型常隐藏拒贷雷点:

信用卡使用率:近6个月平均≤70%–80%,理想压至50%以下。许多老板生意周转刷至90%+,虽无逾期但系统扣分拒贷,申请前2个月需还款降压。

网贷/小贷:大部分行要求笔数为0,最多≤2笔且结清。几百元借呗、微粒贷按时还也可能一票否决,前3个月全部结清注销。

社保:部分国有大行查主贷人社保连续缴满6–12个月。个体户断缴常见,需提前半年以公司名义自缴(最低基数即可)。

同步确认银行底价(2026参考):

二、面签前筹备(提前1–2个月启动)

双套资料逻辑:一套银行审批用,一套担保/过桥赎楼尽调用(防批复后补材料拖期)。

1. 资料清单

购销合同合规要点(极易踩坑):

对象须为真实上下游(可朋友公司,非直系亲属、非空壳);

金额匹配贷款额,不偏离市价;

放款打入对方对公账户,严禁收到款后立即全额转回借款人(资金回流=抽贷);

提前备好上下游执照、开户许可,对公走账形成合同流、发票流、资金流闭环。

2. 自查清单

信用卡使用率压至50%以下;

结清所有网贷/小贷注销;

社保连续缴满6个月(加分项)。

三、银行面签、下户评估与审批

资料齐备约客户经理线下面签,所有产权人+配偶到场(已婚单方名下房产也需双方签,异地可“粤信签”电子签章或公证委托,多3–5天)。

面签签借款合同、抵押合同、征信授权,逐字核对:额度、年化、还款方式(先息后本3年/等额本息10年)、提前还款违约金。

1. 房产评估实勘

银行委托评估机构上门,2026年深圳推行“远程+现场”混合:

业内潜规则(中介少提):评估价可“择优而取”。

不同银行合作评估公司价差可达10%–20%(A行评1000万,B行评850万);

选定银行前,可让客户经理拿户型图、小区信息多公司“询价”,选高价对应银行;

评估师上门房屋整洁、装修好,估值可比毛坯/老旧高5%–10%;

评估参考近期同小区成交价,但部分行内部有“指导价上限”(参考二手参考价),即便外评高,银行按内控底价算成数,需提前问清。

2. 经营场地合影

经营贷严查空壳,客户经理到注册地/实际经营地拍“人+牌匾+场地”合影(已婚双方入镜)。

个体户居家办公须有办公桌/货架/设备;

纯挂靠无实景大概率拒贷或仅配高息产品;

部分行同步核验“粤商码”经营痕迹。

3. 分行审批

资料+评估报告上传,风控查三核:

2026年深圳大行3–5工作日出批复函,载明批贷金额、利率、期限、抵押登记要求。拿到批复才算过风控,后续资金衔接是关键。

四、赎楼、公证与抵押注销(按揭房卡壳高发区)

红本在手跳过此节;深圳80%业主为“按揭转经营贷”,须先结清明按。

1. 提前预约提还

原按揭支持App“提前还款预约”,须在新银行面签前就约好,勿等批复。

2. 赎楼公证与过桥衔接

批复后同步办强制执行公证(部分行要求)+委托公证给担保公司赎楼。

操作链:

过桥资金入原按揭还款账户→原行扣款日结清→1–3工作日出纸质/电子结清证明+他项权证→线上提交“抵押权注销登记”。

深圳2026注销“秒批”,工作日1天内不动产系统显示“注销抵押”。

旧抵押注销前,新银行不入押。

过桥计费节点:明确以“扣款日”还是“注销日”为准,防扯皮。

扣款后出结清证明、他项权证需3–5工作日,注销线上部分支持、部分银行线下(1–3天),任一环节拖延(扣款延迟、注销排队)推高过桥成本。

3. 房产证细节

注销后原证退回原按揭银行档案室,新行通常认电子产权+抵押登记证明,无需纸质红本放款。

业主可自助机打印“无抵押版”复印件,或全部办结取原件。

五、登记入押与放款

原抵押注销毕,新行拿到结清证明,立即走新抵押登记。

1. 线上入押(深圳2026标配)

21家主要银行接入“互联网+不动产登记”:

客户经理银行端发起→产权人“粤信签”人脸核身电子签名→不动产中心1工作日出电子登记证明(他项权证),无纸化趋势。

部分行仍要求线下U盾/柜面确认。

2. 放款:严格执行受托支付

抵押登记完成见电子他证放款,经营贷不直接入个人卡,打入第三方对公账户(购销合同约定上游供应商)。

第三方选择隐形风险(极少文章提及):

3. 贷后资金流向管控

放款后3个月内银行抽查:合同、发票、对方账户资金去向(进货/工资/租金),严禁回流本人、严禁入楼市/股市/理财,违规必抽贷+罚息。

2026深圳上线信贷资金流向监测:放款→受托支付→上游→若回流禁区,实时预警提前收贷标记征信。

第三方收款后先用于真实经营支出(货款、工资、房租),留凭证;确需转回经营周转的,隔1–2层对公走账,勿当日原路返回。

六、放款后的高危时段:贷后第一年

放款≠万事大吉,前6–12个月为抽查密集期:

三类易触发贷后检查行为:

还款日当天才存钱:系统标“资金紧张”增抽查概率,建议提前3–5天存扣款;

抵押物出租/出售:出租及时报备(部分行要求租金优先还贷),出售须提前结清;

执照注销/变更:经营贷存续期公司不可注销,法人/股东不得随意变更,须经银行同意否则违约。

续贷窗口期准备

勿等到期前1个月启动续贷(审批需15–30天,重估房产与经营)。

七、2026深圳业主必记:3个时序坑(省过桥冤枉钱)

提前还款预约置顶最前

面签新行当天就去原按揭App约“提前结清”,勿等批复。拖长7–10天过桥费数千起。

招行等支持线上注销抵押,工农中建多需3–5工作日人工归档,预留缓冲。

抵押注销≠拿回红本

新行几乎不收原件,注销后旧行寄回档案中心,急用(二押/买卖)可“i深圳”预约自助打印无抵押证明。

续贷提前2个月启动

经营贷多3年一归本,到期前60天重维流水/纳税/征信,防过桥断链。

结语

本文基于2026年6月深圳各大银行及不动产登记中心执行口径整理,最终以银行审批与不动产系统为准。贷款有风险,资金用途须真实合规。

②接受住宅、商铺、厂房、产业研发用地、双拼房等物业类型一份委托,十分重视,百倍努力,千分肯定,万分满意!专注为个人和企业主提供融资业务,房产抵押.过桥及个人信用贷,企业税票贷款等各类银行贷款服务。专业出身的贷款专家,良性方案,珍惜客户征信,懂业务,更放心。坚持良性银行贷款方案设计,帮助企业长期持续稳定增长。具有十余年的融资经验,与各大银行战略合作,如果您有贷款方面问题,欢迎咨询我,给您建议及方案,避免被骗或踩坑!

免责声明:

1、文章部分文字、图片、视频来源于网络。

2、我们所转载的文章、图片、音频视频文件等资料版权归版权所有人所有,因非原创文章及图片等内容无法和版权者联系,

3.本网页如无意中侵犯了媒体或个人的

知识产权,请留言或来电告知我们删除。

李经理186-8157-4731(微信同号)

王经理186-8157-7431(微信同号)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?