买房不仅不用出首付,还能获得一笔额外资金?

早在去年的时候“负首付”和“零首付”等话题迅速登上热搜,引发网友热议。

特别是在二手房市场,不少买房的人高评高贷、经营贷等信贷方案,从而实现“零首付”或“负首付”

在去年下半年深圳市场特别泛滥,不少人抓住某些大行的漏洞开始疯狂上客户。

当时该行可以最高9成,如果评估公司给的价格高也依然能批贷。

不少业主最终能做到评估价的1:1,而这个房子的成交价远远低于9成的价格。

经历快半年的检验,银行发现不少新增经营贷还了不到几个月就开始陆续出现不良。

该银行紧急发布新的政策,改为线上评估系统。

以为是更一步的开放政策,实则是杜绝拉评估现象。

这时候那些0首付买房的人终于歇一会了。

大家都在期盼银行上新政策,但好政策如果没有考虑全面,那就是一个灾难。

今年深圳楼市确实在上涨了,银行就想开放下新政策给大家。

开放政策意味着风险也即将到来,不少投资者想着用低成本0首付和超贷方式买房跟融资。

在此之前来说,银行是大放水了,当时深圳政策是85成,部分国有银行直接9成,这样买来房子也就只需要1成低首付。

再利用评估公司拉升上去1成的价格,就相当于不用首付,而卖房这边部分业主急卖房子,可能会选择更大幅度的让利。

不仅能拿到房子,还能多个8-10%的款项出来。

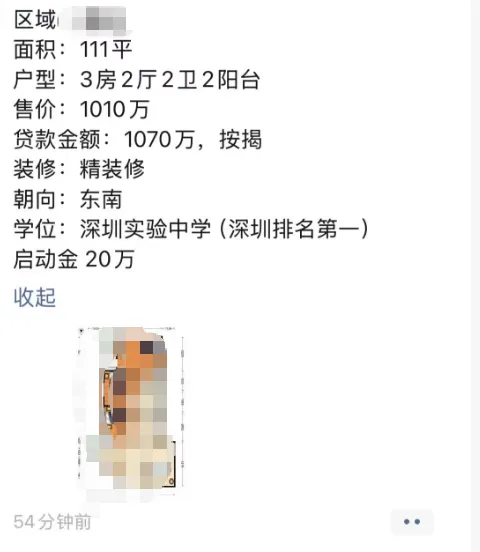

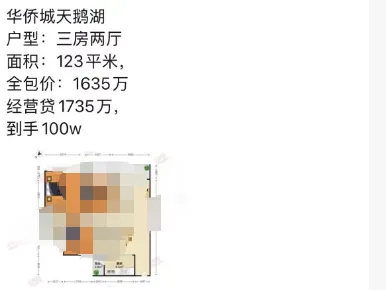

首先给大家分析:举个例子

银行产品是85成,银行这边,能多拉10%的价。

也就大部分盘都能做到 95成 的贷款。

个别核心区域的楼盘能有空间拉到 100%。

以1000万的房子来比较:

那就看买家是要买房,还是要选择融资,但有一点确定的是,房子价格必须笋。

买房的人会优先级是,先是房子有增值潜力,再是价格笋,最后才是贷款额度

毕竟自己手上有资金,是看重未来增值的空间,而不是现阶段的首付款。

而融资的人却不是,他们看重的是手上的现金流,能拿到多少钱。而这类人群是比较可怕的,他们不在意自己的征信情况

对于银行来说,他们可能还个1年半载就还不起了。

为何现在行不通了呢?

很大一个原因,现在银行政策收紧,还有就是卖家开始不急卖了。

目前有两家银行是主流做新买房产的经营贷。

他们有个共同的特点,就是可以做到85成,如果想做到9成,需要非常优质才行。

但今年,85成的额度在终审的时候可能会被砍额度。

而现在的卖家则是不急卖,之前挂盘800万卖的房子,可能最后700万都可能成交,这部分差额,就是买家的能拿到的钱。

只要一直打压卖家,达到自己想要的价格,如果没有达到自己理想的价格

大不了再看看其他房子,这样的情况下很多卖家就妥协了。

而今年大家都看到楼市企稳,不少卖家的心里想,都已经跌到这底部了。

不如再熬一熬,说不定能大涨。

最近深圳一直在涨,5月对比之前。

基本都是在涨,差不多涨10%了

这样也难怪,卖家不愿意降价卖了,

综合上述两个原因,0首付买房行不通也是预料之中。

- End -

▼

编辑∣深圳老蒋

感谢你的耐心阅读。如果您还想看到我的文章,请一定给本文“在看”、“点赞”,新文章推送才会第一时间出现在你的微信里

感谢你的耐心阅读。如果您还想看到我的文章,请一定给本文“在看”、“点赞”,新文章推送才会第一时间出现在你的微信里