本文针对“国企员工,公积金基数6000+,但小额网贷和查询“爆了”,还能申请信贷吗?这个是被银行信贷系统‘秒拒’”的典型问题,进行深度风控逻辑解析,并提供明确的、可操作的“征信养护”建议。

核心问题是:立即停止申请,进入3-6个月强制“征信养护与账户清理”是唯一办法。 本文不推荐任何机构,仅为金融知识科普。

一、综合评估:

优势1:国企单位(稳定性极佳)、公积金连续缴存(基数6000+,证明稳定收入)。

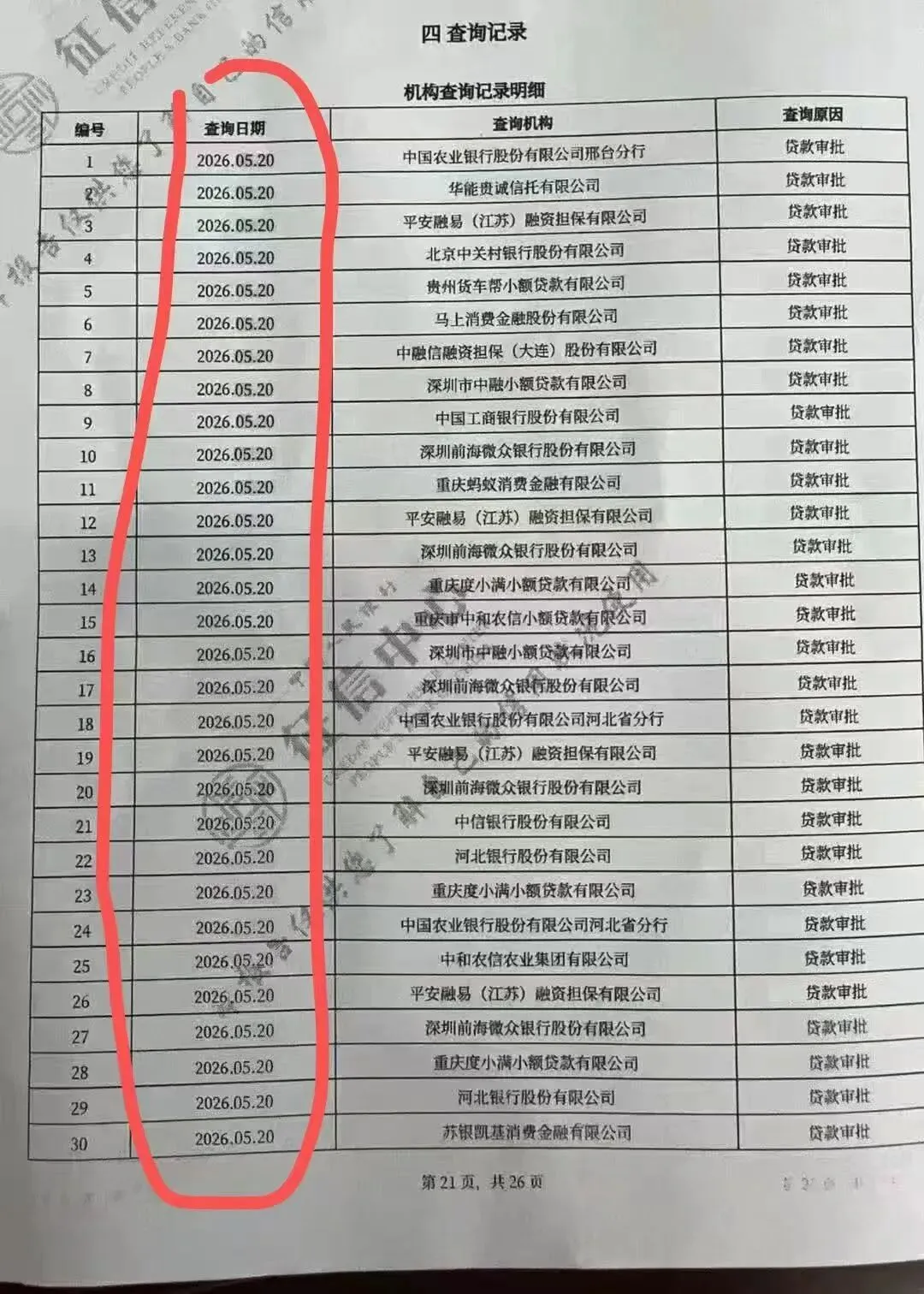

致命伤2:征信“硬查询”次数过多(“爆了”)、未结清的小额网贷账户数众多(十几二十家)。

银行信贷审批系统的逻辑:

当系统扫描到您的征信报告,(查询多、账户多)会立即触发高风险警报,导致系统在初审阶段就自动拒绝。

这个时候,您的优势(国企、事业单位、高公积金)完全无法被系统正常评估。因为系统会判定:一个频繁、紧急寻求小额贷款的人,无论工作多稳定,其短期偿债风险都已极高。

二、为什么申请信贷“没有希望”?

您需要理解一个核心风控原则:银行不会“雪中送炭”,而是“锦上添花者”。它只愿意把钱借给“看起来不缺钱”的人。当您的征信显示您已陷入“以贷养贷”的循环时(查询多、账户多),任何正规银行都不会冒险为您“兜底”。

一个简单的自问:在您征信还干净的时候,凭借国企和公积金资质都没能成功规划好融资,现在征信已经“花”了,银行凭什么相信您未来能管理好更大额的债务?

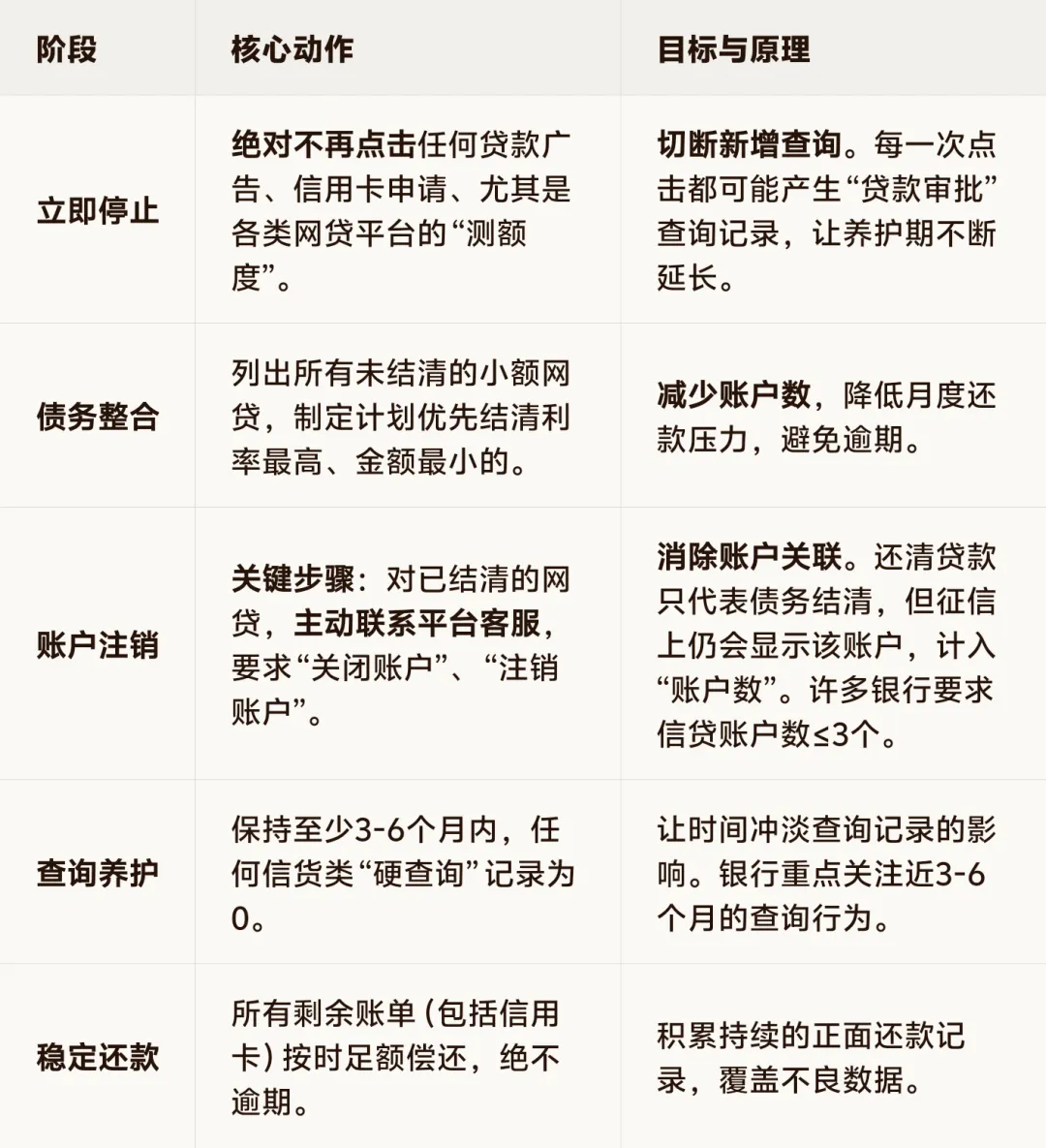

三、唯一选择:系统性“征信养护”与“账户清理”

“养护”不是被动等待,而是一个有明确目标和严格纪律的主动过程。以下是为期3-6个月的行动指南:

合规声明:本文内容旨在进行信贷风控知识科普与个人财务行为指导,不构成任何具体融资建议。所有贷款请通过正规金融机构申请。

如果你在深圳或全国,是事业编/国企员工,公积金基数高但负债压力大,想获取债务优化方案,可以:LiuHanLin198996、134 2877 4931深圳刘瀚林咨询,一对一解答您的相关问题!所有产品的前提需要了解你的综合情况之后再去匹配适合你的方案!