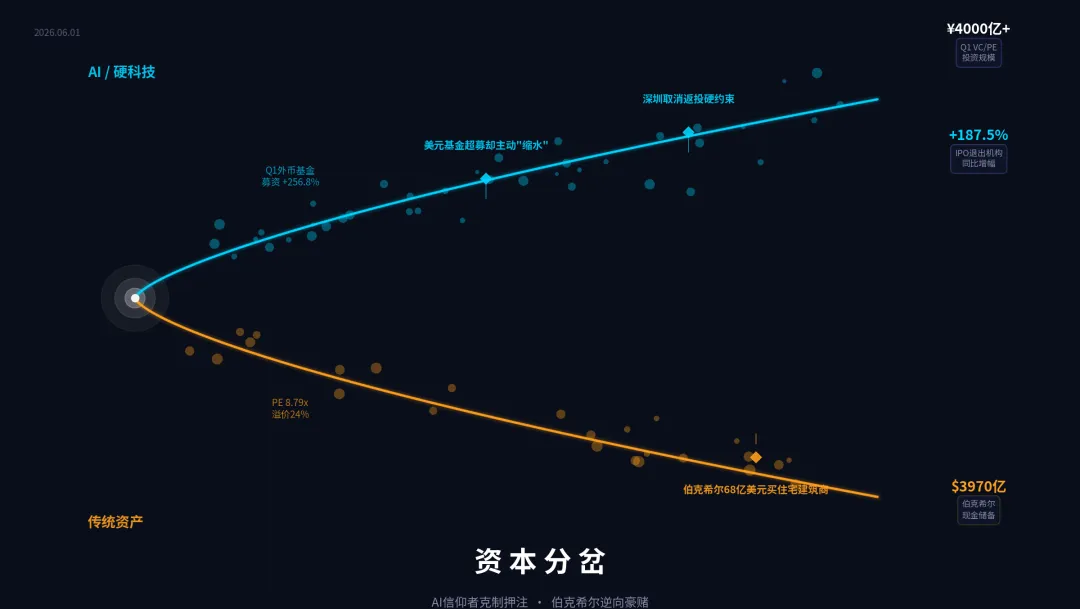

6月1日,全球资本市场呈现出一个意味深长的分叉时刻。一边,伯克希尔·哈撒韦以68亿美元全现金收购美国住宅建筑商Taylor Morrison,这是阿贝尔接任CEO后的首笔大型并购——在AI狂飙的年代,全球最大的PE式企业选择重仓房地产。另一边,中国一级市场传来的信号同样耐人寻味:2026年一季度外币基金募资规模同比暴增256.8%,蓝驰创投、光合创投、源码律动三家头部机构募资均超目标,但全部主动控制规模、及时关账;深圳引导基金一季度投资规模突破4000亿元、IPO退出机构同比增加187.5%,却取消了天使基金1.75倍强制返投的硬约束。

三条线索交汇,指向同一个判断:AI资本周期正从"狂热下注"进入"克制验证"阶段。资本不再追问"AI能不能改变世界",而是在追问"谁真的在赚钱"——回答不了这个问题的资产,估值支撑将迅速坍塌。

克制:美元基金从AUM竞赛到回报竞赛

理解美元基金此轮"超募却克制"的逻辑,需要回溯到2021-2022年的行业状态。彼时美元基金在中国一级市场的核心叙事是规模——谁能募到更大的基金、投到更多的项目,谁就是赢家。蓝驰创投、红杉中国、高瓴等头部机构管理的资产规模不断攀升,AUM成了衡量机构地位的硬通货。但2023年以来的退出寒冬彻底改变了这个游戏:IPO窗口关闭、港股流动性枯竭、中概股估值坍塌,大量美元基金账面回报数字漂亮,但LP拿不回一分钱。

这正是2026年三家头部机构集体选择"主动控制规模"的底层逻辑。蓝驰创投第四期双币基金5.6亿美元,光合创投第六期美元基金4.6亿美元、人民币基金20亿元,源码律动首期美元基金1.5亿美元——三家均超出原定目标,但均选择及时关账。光合创投创始合伙人宓群的表态直白而精准:"主动控制最终规模,以确保基金的运作效率,做出更好的业绩来回报LP。"源码律动黄云刚的说法更锐利:"深度的认知迭代比单纯的资源堆砌更为重要。"

这种克制不是谦虚,而是生存策略。在优质项目竞争日益激烈、估值水涨船高的当下,基金规模越大、投资压力越大,被迫降标准的概率就越高。2021年那些动辄十亿美元级别的基金,至今仍有大量项目无法退出,正是前车之鉴。头部机构的选择说明:美元基金在中国已经从"规模竞赛"切换到"回报竞赛",谁能交出真金白银的DPI,谁才能在下一轮募资中继续拿到中东主权基金的钱。

而LP结构的变化更值得深究。此轮完成募资的三家机构,LP版图均从传统欧美扩展至中东、东南亚、日本——光合创投"新增5家国家主权基金",源码律动的出资人涵盖中东主权基金和全球家族办公室。贝恩公司全球合伙人周浩的观察一针见血:"对主权基金与家族办公室而言,'投中国'已成为必选项。"但这并非无差别的资金涌入,一位国际PE人士直言:"未来可能只把钱放给头部基金,竞争焦点在于基金能否成为头部。"

这意味着"分层回暖"才是更准确的定性——头部机构借AI叙事和中东资本入场完成了募资修复,但大量中小美元基金仍在挣扎。美元基金在中国的未来,将在结构性分化中演进。

重构:政府引导基金从"行政招商"到"产业赋能"

与美元基金的"克制"形成呼应的,是政府引导基金的"松绑"。深圳在2026年做了一件在全国国资基金体系中具有风向标意义的事:修订《深圳市天使投资引导基金实施细则》,取消1.75倍强制返投及GP落地等硬性约束。

这件事的意义,远比表面看到的更深远。过去五年,政府引导基金的核心矛盾是"既要又要"——既要市场化运作实现财务回报,又要承担招商引资的地域锁定任务。返投倍数就是这种矛盾最集中的体现:要求GP在本地投出1.5倍甚至2倍于财政出资的金额,本质上是在用行政逻辑替代市场判断。结果往往是,GP为了完成返投指标而降低项目标准,或者在本地注册空壳公司来凑数——既没有真正培育产业,也没有实现资本效率。

深圳取消返投硬约束,标志着政府引导基金定位的根本性转变:从"行政替代市场"转向"制度设计和资本牵引"。深圳市引导基金董事长张键的表述极为清晰:"政府引导基金的'引导',不是行政替代市场,而是通过制度设计和资本牵引,更好发挥有效市场和有为政府相结合的优势。"

数据佐证了这种重构的效果。深圳引导基金体系已在半导体领域投资近700个项目、超400亿元,机器人领域160个项目、超120亿元,AI领域74个项目、近85亿元。2025年新设立50亿元半导体与集成电路基金、100亿元人工智能和具身机器人基金。一季度全国VC/PE投资规模突破4000亿元,收获被投企业IPO的机构数量同比增加187.5%。张键对此的定性同样精准:"这轮复苏并不是简单意义上的周期反弹,而是科技创新、产业升级与资本结构重构共同推动下的结构性修复。"

另一个容易被忽视但同样重要的制度变革是:S基金在2026年1月1日正式入法。新修订的《私募投资基金监督管理条例》首次将S基金纳入合法私募基金类型,明确"可受让创业投资基金份额,受让后可继续投资或退出"。这看似只是退出渠道的一个增量,实则是整个PE行业流动性机制的质变——没有S基金市场的深度,DPI就永远只是纸面数字;有了S基金的合法化和制度化,LP的存续期焦虑将大幅缓解,募资端才能真正形成"投资-退出-再投资"的良性循环。

同时,全国政府引导基金的返投倍数已降至1.21倍,1倍及以下的案例明显增多,直投比例大幅攀升至76%。这些制度性变革叠加在一起,指向一个方向:中国PE/VC行业的基础设施正在从"行政管控"转向"市场效率"。

分叉:当伯克希尔说"不"的时候

而就在中国一级市场全力拥抱AI和硬科技的同一天,伯克希尔·哈撒韦给出了截然相反的答案。

68亿美元全现金收购Taylor Morrison,每股72.5美元,溢价24%。这是阿贝尔接任CEO后全权主导的首笔大型战略并购,选择的对象不是AI芯片、不是云计算、不是任何科技赛道,而是美国住宅开发商——一个市盈率仅8.79倍、市净率1.1倍的"老经济"资产。

这笔交易的信号意义远超交易本身。长期以来,市场对伯克希尔坐拥近4000亿美元现金却迟迟不出手存在巨大质疑——2026年以来伯克希尔股价累计下跌5.6%,显著跑输上涨超10%的标普500指数。而阿贝尔的回应不是跟风AI,而是逆势重仓房地产,这背后的逻辑链条值得逐层拆解。

第一层,是估值安全边际。当前美国住宅市场正处于高利率压制的低谷期,4月新屋开工量下降2.8%,独栋住宅开工量暴跌9%,行业估值持续承压。Taylor Morrison的交易时市盈率不到9倍,远低于科技与消费板块。这完全符合伯克希尔"别人恐惧时贪婪"的经典逻辑。

第二层,是产业协同。伯克希尔已拥有预制住宅巨头克莱顿住宅、多家建材与建筑软件企业、全美最大住宅经纪网络之一Berkshire Hathaway HomeServices,以及持有Lennar股份。收购Taylor Morrison后,从建材供应、房屋设计制造、开发建设到按揭贷款、房产保险的完整住宅生态闭环将正式成型。值得注意的是,阿贝尔明确提出"将现场建造住宅业务整合为统一平台"——这与巴菲特"永久持有、独立经营"的思路明显分叉,更偏向产业协同和规模效应。

第三层,也是最重要的一层,是阿贝尔在回答一个市场还没有充分定价的问题:如果AI叙事崩了呢?伯克希尔用了不到2%的现金储备(约68亿美元/3970亿美元)就置换了房地产的周期杠杆,Taylor Morrison的17亿美元债务对伯克希尔而言九牛一毛。如果AI继续狂飙,伯克希尔最多错过一个赛道;但如果AI估值泡沫破裂、利率再度上行,手握真实资产和现金流的伯克希尔将再次封神。

统一叙事:克制是分叉的底色

表面上看,美元基金的"克制募资"、深圳引导基金的"取消返投"、伯克希尔的"逆势买房"是三条毫不相干的线索。但把它们放在AI资本周期的时间轴上,统一叙事就浮现了:资本正在从"叙事下注"转向"验证下注",而克制的本质是对不确定性的定价。

美元基金主动控制规模,是因为上一次"撒钱"的教训还历历在目——LP要的不是更多投资,而是可兑现的回报。深圳引导基金取消返投硬约束,是因为行政指标下的投资效率低下,不如把专业判断交还给市场。伯克希尔避开AI重仓房地产,是因为4000亿美元现金的受托责任不允许在估值高地上做信仰之跃。

三者共同指向一个判断:AI叙事的"免费午餐"期已经结束。2023-2025年,资本可以仅仅因为"这是AI"就下注,因为没有人能证伪一个还在加速的叙事。但2026年不一样了——英伟达杀入PC芯片意味着AI开始从云端下沉到端侧,具身智能的融资爆发意味着AI开始从算法走向物理世界,这意味着验证的时刻正在到来:这些AI公司到底能不能产生真实收入?端侧AI能不能真正改变用户行为?机器人的商业化落地周期到底有多长?

验证期内,克制是最理性的策略。头部美元基金缩小规模以提高命中率,政府引导基金松绑行政约束以提高资本效率,伯克希尔重仓传统资产以对冲科技不确定性——本质上都是在为"验证结果"做风险管理。

对PE从业者而言,当下最重要的判断是:**你手中的AI资产,是能在验证期内跑出收入和利润的"真资产",还是只能在账面上互相背书的"叙事资产"?**前者的估值将随业绩兑现继续走高,后者的估值支撑将在验证期内加速坍塌。2026年下半年的胜负手,不在押注哪个赛道,而在识别谁在真赚钱——跑不出来的项目,估值泡沫将无处安放。伯克希尔已经用68亿美元给出了它的答案,你的答案呢?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?