一笔33亿买卖和一个5个月倒计时的故事

年初至今,京投发展(600683)的股价涨了 343.79% 。

这家公司做了一件事:把房地产业务卖还给了大股东北京市基础设施投资公司,顺手用现金收购了控股股东旗下的一只光芯片企业——西安奇芯光电20.9%的股权。

卖旧的,买新的。大股东左手接走包袱,右手塞进新资产。

市场在问:深圳投控手里也握着两家地产上市平台——深深房A(000029)和深物业A(000011),两家公司做着同样的地产生意,监管要求的整合期限不到5个月。北京已经演完了上半场,深圳的剧本怎么写?

01 钱够不够,是一道硬门槛

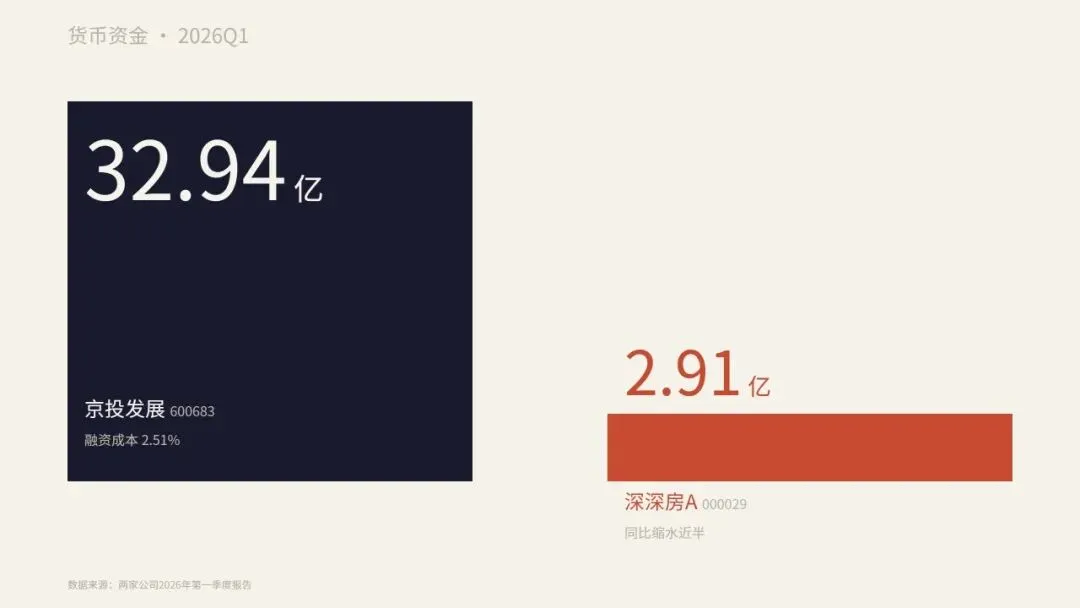

京投发展能完成这步棋,前提是账上趴着 32.94亿 现金,融资成本只有2.51%。

手里有钱,才能买新资产。这是再朴素不过的道理。

深深房A最新的账本上,现金是多少? 2.91亿 。一年之内缩水了近一半。

2026年一季度末账面现金就算大股东深圳投控手里真的握着一家芯片公司想装进来,上市公司也未必掏得起钱。现金收购这条路,第一步就被堵住了。

剩下的选项是发行股票来换——但那条路流程更长,5个月的倒计时够不够走完,是个未知数。

02 大股东口袋里攒着什么菜,决定了餐桌上能端出什么

钱不够,只是第一道门槛。更深层的问题在于:大股东的口袋里,本来就没有这道菜。

京投发展的大股东——京投公司——是一家基础设施投资集团。它旗下有一只"新基建基金",早几年就投了一批硬科技企业。奇芯光电就是这只基金一路投出来的。大股东先把散在外面的股份收拢到自己手里,再一次性倒进上市公司。整出戏是"左边口袋到右边口袋"的乾坤大挪移。

深圳投控的性质完全不同。它是深圳最大的国有资本运营平台,工具箱里是股权划转、资产重组、基金运作——不是产业孵化。深圳的半导体投资布局在哪里?在深创投、在重大产业投资集团。那些牌不在深圳投控的手里。

两个大股东的资产池对比口袋里攒着什么菜,决定了餐桌上能端出什么。

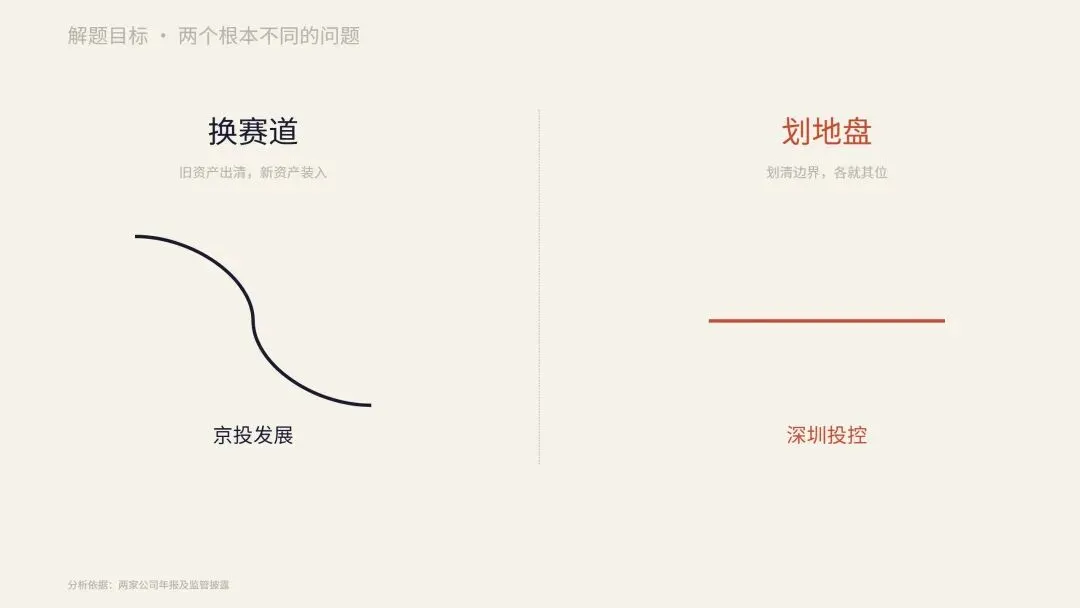

03 要换赛道,还是划清地盘

钱不一样,口袋不一样。但最根本的区别是:两个大股东要解决的问题,本来就不是一回事。

京投发展面对的局面是什么?连续三年亏损,合计亏了近30亿。它回复上交所问询函时写了一句:

"若继续深耕原有业务,公司经营状况、资产质量及盈利水平难以改善。"

——京投发展对上交所问询函回复公告

翻译成白话:地产这条船在沉,必须换一艘。所以它需要的是一次 "赛道切换" ——旧资产出清,新资产装入,给资本市场讲一个全新的故事。

深圳投控面对的局面是什么?它控制的两家上市公司——深深房A和深物业A——都在做房地产开发和商品房销售。这相当于一个老板开了两家店,卖的是同样的东西。监管要求必须把边界划清楚。

所以它要做的是 "划地盘" ——不是让其中一家改行,而是让两家店各有分工,或者干脆合成一家。

京投发展的剧本深深房A能复制吗

京投发展的剧本深深房A能复制吗一个要"换赛道",一个要"划地盘"。看似都是大股东在重新摆布上市平台,底层逻辑截然不同。这也是为什么,京投发展那套"卖地产、买芯片"的剧本,深圳投控大概率不会演。

04 北京的这出戏,是怎么在22天内走通的

2026年3月16日,公告筹划把房地产业务卖给大股东。

2026年4月20日,大股东内部讨论"研究上市公司资产置入事宜"。

2026年5月11日,公告以33亿现金收购奇芯光电20.9%股权。

从内部讨论到公告落地, 22天 。

值得注意的是,2025年12月到2026年4月之间,新基建基金密集从12个老股东手里收购奇芯光电的股份——几乎是在最后一刻,把散落的筹码全部收拢到大股东手里,然后一次性倒入上市公司。

收购标的奇芯光电2025年营收1.24亿,亏损6110万。20.9%的股权连合并报表都够不上——"合并报表"的意思是,买了某公司超过50%的股权,或者虽然不到50%但能实际控制,就要把它的财务数字并到自己的报表里。20.9%的比例达不到这个标准,所以奇芯光电的营收利润并不会出现在京投发展的财报里。上交所问得很直白:持续大额亏损的情况下,跨界收购一家亏损企业,原因和合理性在哪?

股价还是在公告当天触及了涨幅限制。

资本市场的叙事逻辑

有时候市场买的不是当下的财务数字,而是资产置换完成后的估值空间。京投发展从公告前的地产估值逻辑,切换到"科技资产注入"的新叙事,这种估值框架的切换本身就是股价上涨的核心驱动力。

05 深圳的倒计时

说完北京,把镜头切回深圳。

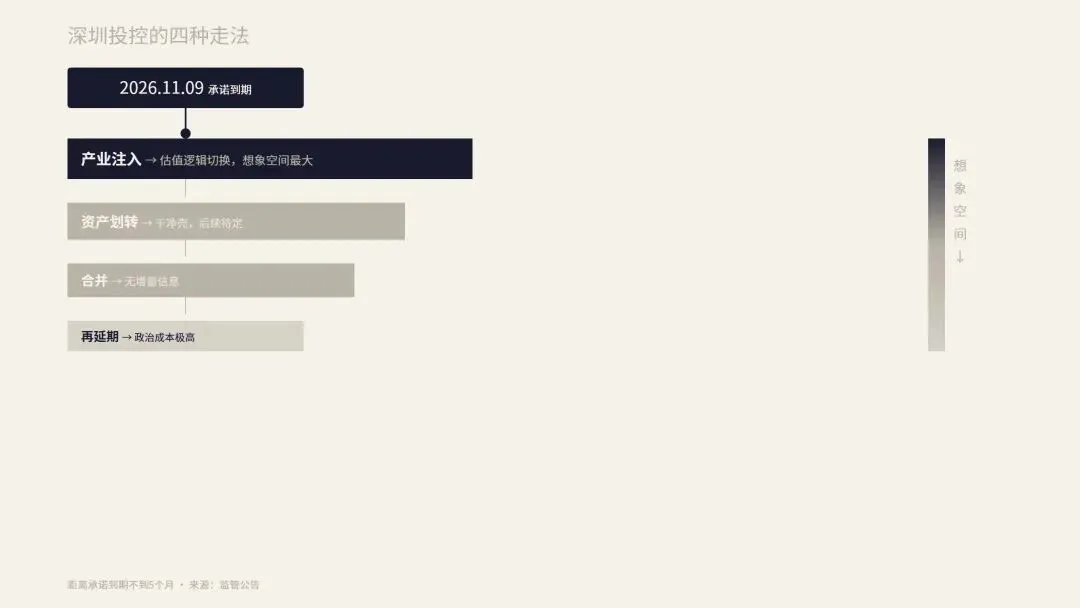

深深房A和深物业A之间存在"同业竞争"——同一个大股东控制的两家上市公司做同样的业务,监管要求必须解决。深圳投控2021年首次承诺在2024年11月9日前解决。2024年9月申请延期,获批,期限改到 2026年11月9日 。

现在已经不到5个月了。

延期公告没有解释原因。年报里的进展描述只有四个字:"正在履行中"。

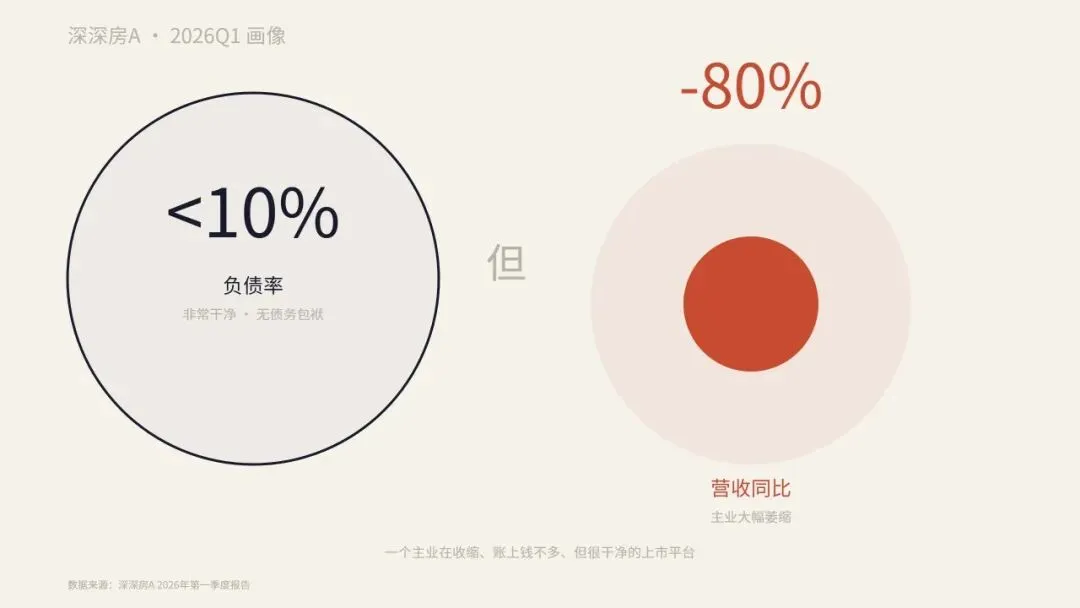

深深房A财务画像

深深房A财务画像两个数字值得留意。

第一,2025年净利润刚过1亿,主要靠的是深房光明里项目集中结转——"结转"的意思是,之前卖了房但没确认收入,现在交房了,一次性把之前的销售变成财报上的收入。这是一次性的,不是常态。

第二,总资产38.6亿,总负债只有3.88亿。公司非常干净,没有沉重的债务包袱,但主业也确实在萎缩。

一个主业在收缩、账上钱不多、但很干净的上市平台——这就是深圳投控手里的牌。

06 距离11月9日,还有几条路

深圳投控的四种解题路径

深圳投控的四种解题路径产业注入。 深圳投控把旗下科技园区运营、产业地产管理等资产装进深深房A,同时把深深房A的纯地产开发业务划转给深物业A。两家各有分工:深物业A做商品房开发,深深房A做产业园区运营。

这个方案的想象空间在于:如果产业运营资产的体量足够大,深深房A的估值逻辑会从"传统房企"切换为"产业地产运营商"——这是两个完全不同的定价体系。关键问题是:深圳投控手上的产业园区资产,规模和盈利质量能否支撑一个全新的上市平台叙事?外界无从得知。

资产划转。 深深房A的地产开发业务整体划转给深物业A,深深房A变成一个轻资产、低负债、手里有现金的干净平台。然后再慢慢考虑往里装什么。

这个方案能在deadline前走完流程,但"装什么"是第二步的事。一个干净的壳本身也是一种资产——关键是壳里最终装进什么。

合并。 深深房A吸收合并深物业A,或者反过来。两家变一家,同业竞争自然消失。操作最直接,5个月内有可能完成。但对市场来说没有增量信息——合并后的公司还是一家地产公司,估值逻辑不变。

再延期。 技术上可行,但已经延过一次。再延的代价不只是监管层面的信用损失,更是向市场宣告"我们解决不了"。深圳投控作为深圳最大的国资平台,这个信号的政治成本非常高。

07 下次再看到这类新闻,可以从这几个角度去看

大股东口袋里有什么 ,决定了上市公司能讲什么新故事。京投公司有硬科技投资基金,深圳投控有产业园区资产。这个信息藏在年报的"控股股东情况"、"关联交易"和"承诺事项"三个章节里。

承诺到期是硬约束还是软约束 ,决定了事件的紧迫程度。没经过股东大会审议的承诺,是可以单方面变更的软约束。经过股东大会审议的,是硬约束。已经延期过一次再延期的,是政治约束。深圳投控2026年11月9日的承诺,已经逼近第三类。

解决方案是"内部整合"还是"赛道切换" ,决定了市场会不会给估值重估。京投发展的343.79%涨幅,涨的是"资产置换+赛道切换"两个故事的叠加。如果只是两家地产公司合并划清边界,那不是同一个故事,也不能套用同一个估值框架。

看懂这些,比猜对涨跌更重要。

本文完成于2026年5月25日核心数据来源:京投发展(600683)对上交所问询函的回复公告(临2026-053)、深深房A(000029)2025年年度报告及2026年一季报、京投发展2026年第一季度报告

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?