2026年一季度市场进入企稳修复阶段:租金跌幅与空置率均较前期收窄。短期新增供应仍维持百万平方米级规模,但业主 “以价换量” 节奏已放缓;市场呈现 “强则更强、弱则承压”的分化,核心产业片区去化效率显著提升。

■ 租户选址呈现 “产业集聚 + 提质升级” 特征。智能硬件、科技、金融、 跨境电商等核心产业成为需求主力,企业倾向于搬迁至租金更优、品质 更高或产业配套更强的载体。同时,租户对楼宇数字化运营、产业链配 套服务的需求持续提升,推动市场向 “综合办公解决方案” 升级。

■短期内市场仍将处于结构性调整与缓慢去化阶段。新增与存量供应并存,买方市场特征难快速逆转,租金与空置率继续承压。

未来市场动能转向 “质量提升 + 效率优化”,去化主要依赖企业空间优化与产业升级,具备韧性的专业服务、转型科技企业及内资公司将成为核心驱动力,市场将进入以精细化运营加速供需匹配的复苏新阶段。

■交易类型上,企业搬迁占比高达75.7%,是一季度最主流的交易行为,扩租需求(23.03%)次之,而新设立企业的租赁需求仅占2.27%,反映出市场以存量企业流动为主、新增需求偏弱的特点。

■面积需求上,100㎡以下的小户型办公空间需求占比最高,接近50%,其次是100-200㎡区间,而300㎡以上的大面积办公需求整体占比偏低,说明市场以中小微企业的办公需求为核心,大面积租赁交易活跃度不足。

■片区呈现显著的 “强则更强、弱则承压” 分化格局;西丽依托科创龙头集聚与百万方产业载体落地,成为全市租金表现较为稳健的板块;

龙坂、科技园依托产业集聚需求领跑全市;福田金融集聚与稀缺供应韧性十足;

后海蛇口总部效应凸显,去化持续改善。前海虽受新增供应集中推高空置率基数,但招商效率亮眼,空置率已环比收窄;

宝安承接核心区外溢需求,以价换量加速去化;罗湖受产业外迁影响,市场仍处调整阶段。整体市场以灵活租赁为主,核心片区优势持续扩大。

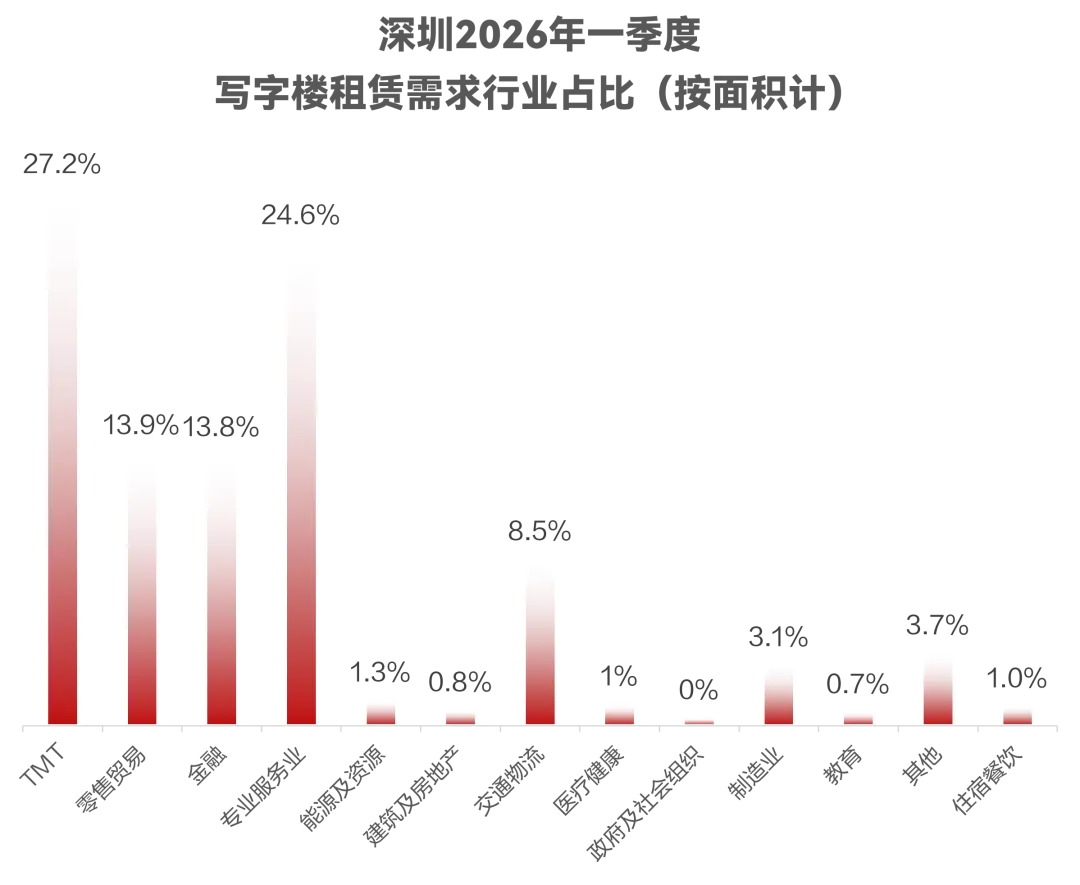

一季度甲级写字楼TMT与专业服务业成为本季度深圳甲级写字楼市场的两大租赁需求主力,按租赁面积计算,二者合计占比超50%。

AI相关企业租赁热度延续,租赁面积占TMT行业整体租赁面积三成以上。

在市场竞争日趋激烈的背景下,引入商务空间运营商已成为写字楼业主缓解运营压力、提升项目竞争力的重要举措。物流及供应链类企业租赁活跃度亦较高,凸显了深圳作为跨境贸易核心枢纽的重要地位。

此外,租赁成本的下降亦刺激更多小众细分领域企业、经营性业态入驻甲级写字楼,推动楼宇租户结构更趋多元。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?