深圳楼市,从来都是“分化行情”。2026年,不会有普涨狂欢,也不会有全线大跌,核心结论很明确:核心区稳涨、外围横盘阴跌,整体L型筑底,当下正处于**“房价低位、利率低谷”**的融资黄金窗口。对有房业主来说,看懂走势、踩对节点,就能用最低成本盘活资产。

一、2026深圳房价短期走势:分化是主旋律,筑底企稳是大趋势

1. 整体预判:L型筑底,难暴涨、不深跌

经历5年深度回调后,深圳楼市底部特征已全面显现,2026年整体呈L型筑底走势——结束单边下跌,进入低位平稳盘整阶段,既无大幅下跌空间,也不具备全面暴涨条件。

数据支撑:据深圳市住房和建设局2026年一季度楼市运行报告显示,深圳商品房去化周期逐步回归合理区间,全市新房库存去化周期降至12.8个月,处于行业健康区间(12-18个月);叠加2025年以来深圳楼市限购松绑、首付比例下调、税费减免等多项宽松政策持续发力,政策托底效应凸显,为市场企稳提供强力支撑。同时,受前期市场调整影响,购房需求恢复趋于理性,市场全面反弹动力不足,整体维持低位企稳态势。

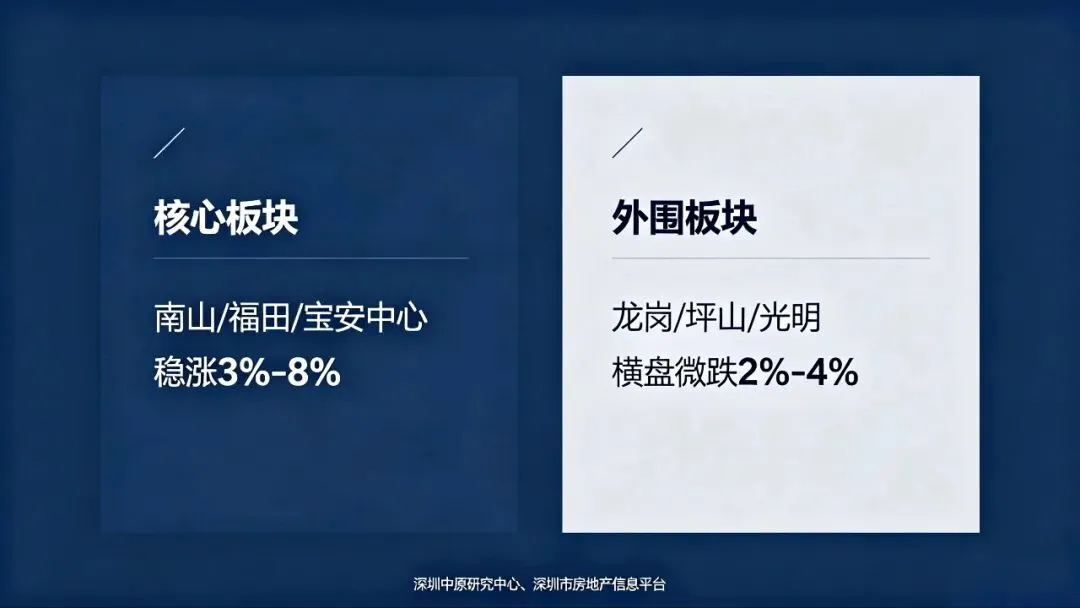

2. 区域分化:核心区领涨,外围承压(2026年5月最新预判)

- ✅ 核心优质板块(稳涨3%-8%):南山(科技园、后海、蛇口)、福田(香蜜湖、CBD)、宝安中心/前海、龙华红山。这类板块依托城市核心产业、顶级教育资源、成熟商业配套,房产稀缺性凸显,抗跌性领跑全市。

数据支撑:据深圳中原地产研究中心2026年4月市场数据,上述核心片区二手房挂牌均价环比上涨1.2%-2.5%,业主报价坚挺,成交周期较外围板块缩短40%以上。

- ⚠️ 外围刚需板块(横盘/微跌2%-4%):龙岗、坪山、光明、大鹏。区域新房供应集中、库存压力较大,产业、配套落地速度滞后,市场供大于求。

数据支撑:据深圳市房地产信息平台2026年1-4月备案数据,外围片区新房供应量占全市总量的62%,但成交量仅占全市38%,供需失衡下,以价换量仍是市场主基调。

- 📊 价格关键信号:2026年3月,国家统计局70城房价数据显示,深圳新房、二手房价格指数环比双双转正,分别上涨0.3%、0.2%,结束连续11个月下跌态势;其中核心区二手房成交量同比暴涨149%(数据来源:深圳链家研究院2026年一季度楼市复盘报告),充分印证市场复苏从核心优质资产率先启动。

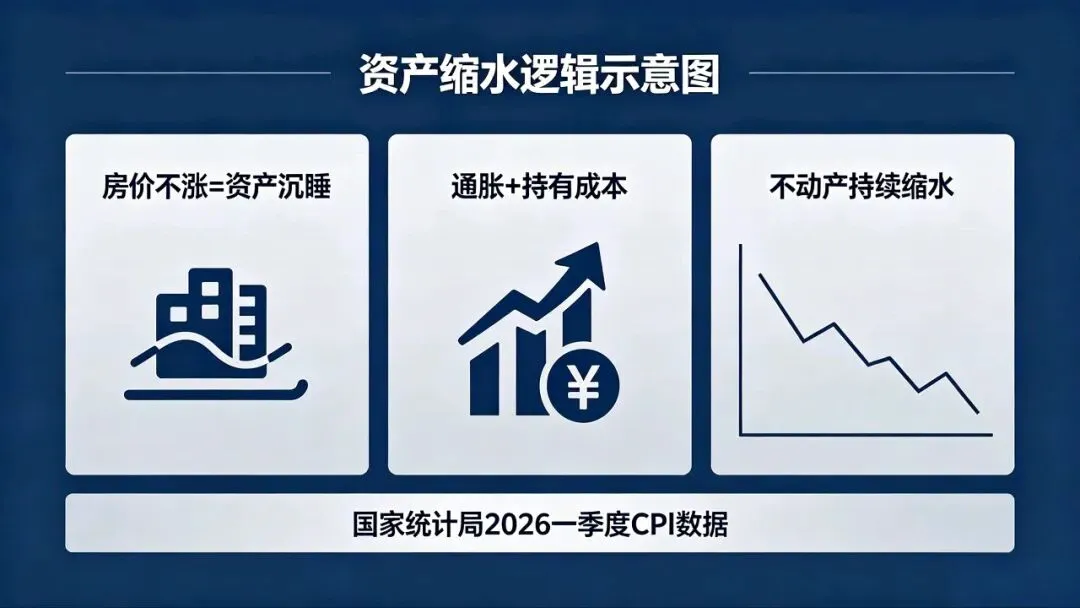

3. 业主核心痛点:房价不涨=资产“沉睡”,通胀下持续缩水

房子是家庭核心资产,但长期横盘即意味着资产贬值。2026年,核心区房价温和上涨但无投资暴利,外围片区横盘阴跌,持有房产仅能获得账面资产,无法转化为可用资金,同时还要承担每月房贷利息、物业费、房屋折旧等持有成本。

数据支撑:据国家统计局2026年一季度全国居民消费价格指数(CPI),全国CPI同比上涨1.5%,通胀压力持续存在;若房产无增值,叠加每年2%-3%的资产持有成本,家庭不动产资产实际处于持续缩水状态,资产变现难、资金链紧张成为多数有房业主的共同困境。

二、房价波动下,业主融资最佳策略:高位多贷、低位锁定利率

金融圈有句老话:房价高位多贷锁额度,利率低位融资锁成本。2026年,深圳正处于“房价筑底、利率低谷”的双重窗口期,核心策略就2条:核心区趁估值高位多贷,全区域趁利率低位锁定长期低成本。

1. 高位多贷:核心区房产,趁估值高点“多套资金”

- ✅ 适用人群:南山、福田、宝安中心等核心区有房业主(房价稳涨、银行评估价高)。

- 📌 核心逻辑:核心区房产抗跌性强、市场认可度高,银行评估价持续坚挺,当前办理房产抵押,可获得更高贷款额度,能将不动产账面资产转化为流动资金;若后续市场波动、评估价下调,可贷额度将直接缩水,错失资产盘活良机。

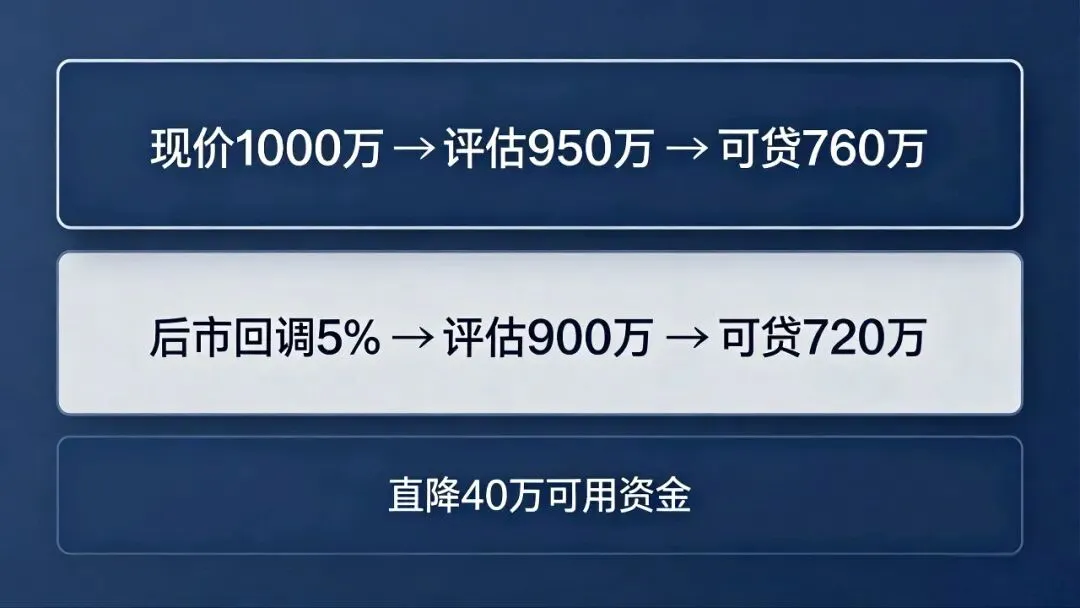

- 💰 实操案例:南山科技园片区一套市场价1000万的房产,据深圳银行房产评估系统2026年5月最新估值,评估价可达950万,抵押经营贷最高可贷8成,即760万;若明年受外围市场拖累,核心区房价回调5%,房产评估价将降至900万,可贷额度仅720万,直接减少40万可用资金。

- ⚠️ 关键提醒:外围板块(龙岗、坪山等)房价横盘阴跌,银行评估价持续走低,不建议盲目多贷,优先考虑“锁定利率、优化月供”,降低资金压力。

2. 低位锁定利率:全区域业主,趁2.3%起低息“锁长期成本”

- ✅ 适用人群:所有深圳有房业主(无论核心区/外围,只要有按揭或全款房)。

- 📌 核心逻辑:2026年是深圳近年利率绝对低谷期,低利率窗口期具有极强的时效性,一旦经济全面复苏、货币政策收紧,房贷及抵押贷利率将同步反弹,现在锁定利率,就是锁定未来十年甚至二十年的低成本融资优势。

数据支撑:据中国人民银行授权全国银行间同业拆借中心公布,2026年5月5年期以上LPR为3.5%,处于历史低位;当前深圳市场住宅抵押经营贷主流年化2.35%-2.6%,优质客户最低可至2.3%(数据来源:深圳银行业协会2026年5月个人经营性贷款市场报价)。对比2021-2023年,深圳个人住房贷款利率普遍在4.65%以上,当前利率直降2个百分点以上,以1000万贷款金额计算,每年可节省利息支出超20万元,十年累计节省利息超200万。

- 💰 实操方式:- 按揭房:二押(无需赎楼,还款满6个月即可办理,额度最高为房产残值8成,利率2.4%起);

- 全款房:抵押经营贷(利率2.3%起,最长可贷20年,支持先息后本还款方式,月供压力大幅降低);

- 高利率房贷(4.65%+):转贷优化,置换为2.3%-2.6%低息贷款,直接减少月供支出,缓解家庭还款压力。

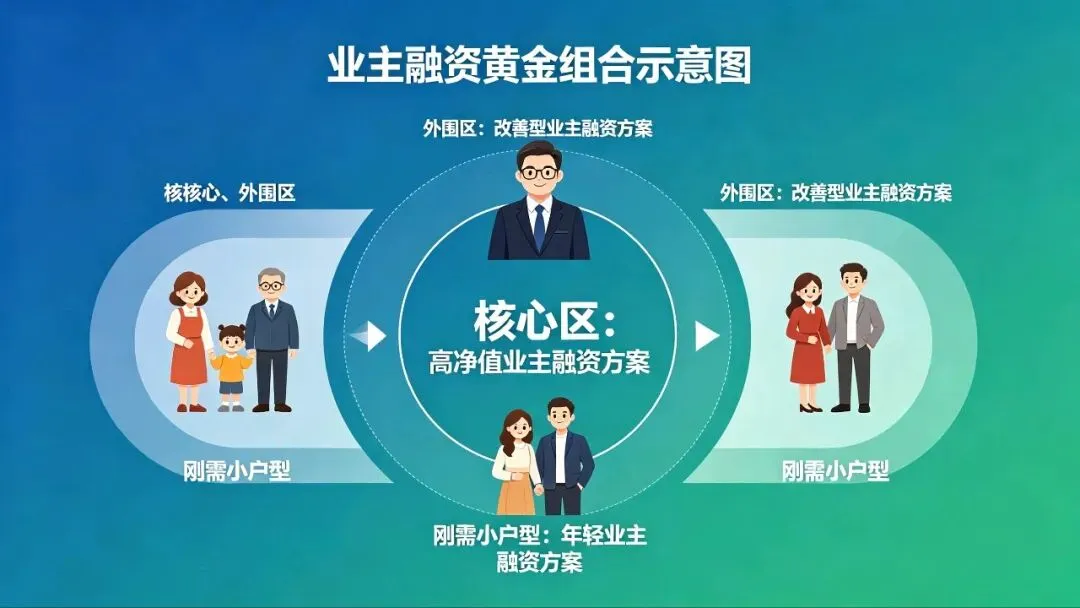

3. 2026业主融资“黄金组合”(直接抄作业)

- 核心区业主:高位抵押多贷+锁定10年先息后本,盘活70%-80%不动产资产,获取低成本资金用于家庭周转、资产增值或事业经营;

- 外围区业主:低息转贷+无还本续贷,优化房贷结构、降低月供压力,避免房价下跌叠加高利息导致家庭资金链断裂;

- 刚需小户型业主:二押小额融资+信用贷补充,低成本解决短期资金需求,不影响房屋自住属性。

三、结语:2026年,是有房业主“低成本融资”的最好时机

2026年深圳楼市,没有全面暴涨的市场幻想,却有稳赚不亏的资产盘活机会。核心区房价处于估值高位、市场利率处于历史低谷,外围片区房价筑底、利率同步见底,无论你是想盘活沉睡资产、补充家庭/企业周转资金,还是优化高利率房贷、降低长期还款成本,现在都是不可复制的最佳窗口期——错过这波历史低息,再等至少3年;错过核心区估值高点,可贷额度直接缩水。

对于深圳有房业主而言,与其等待不确定的房价上涨,不如抓住当下确定的融资红利,用最低成本激活家庭核心资产。

想把握时机低成本融资?私信回复「时机」,浩森正规金融机构,无套路、更专业,帮你精准分析房产估值与市场行情,量身定制专属融资方案,高效锁定低息额度!关注彪哥,获取更多深圳房产融资干货。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?