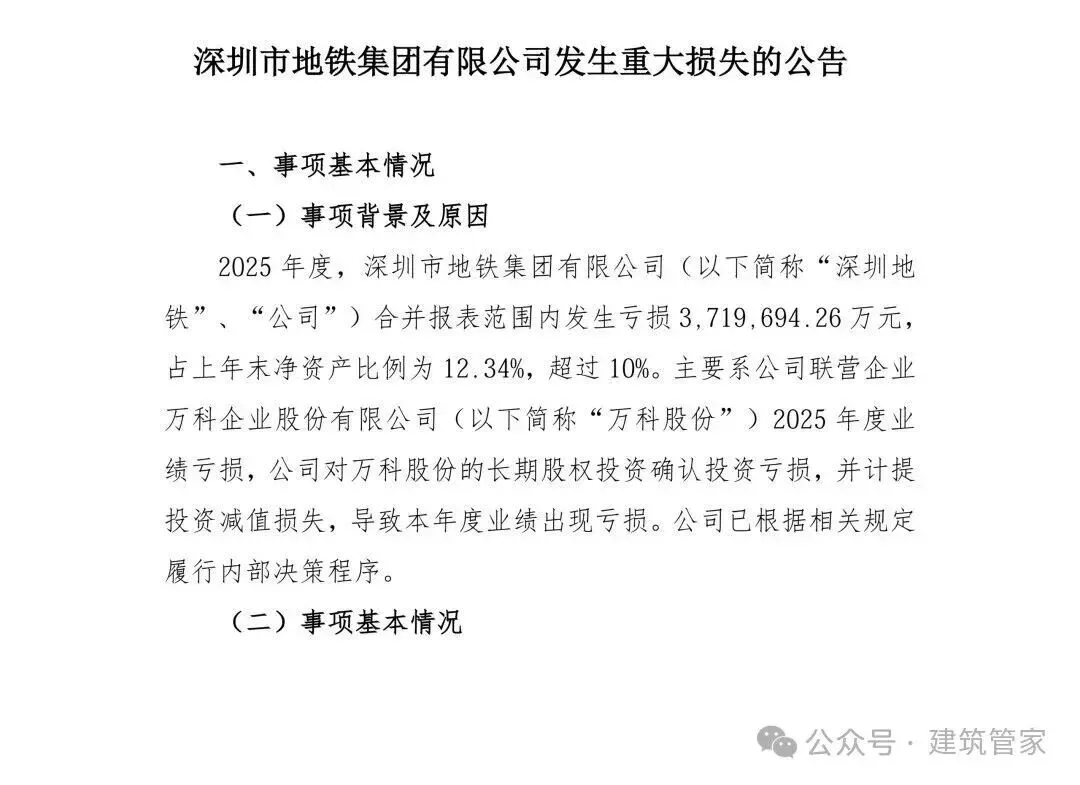

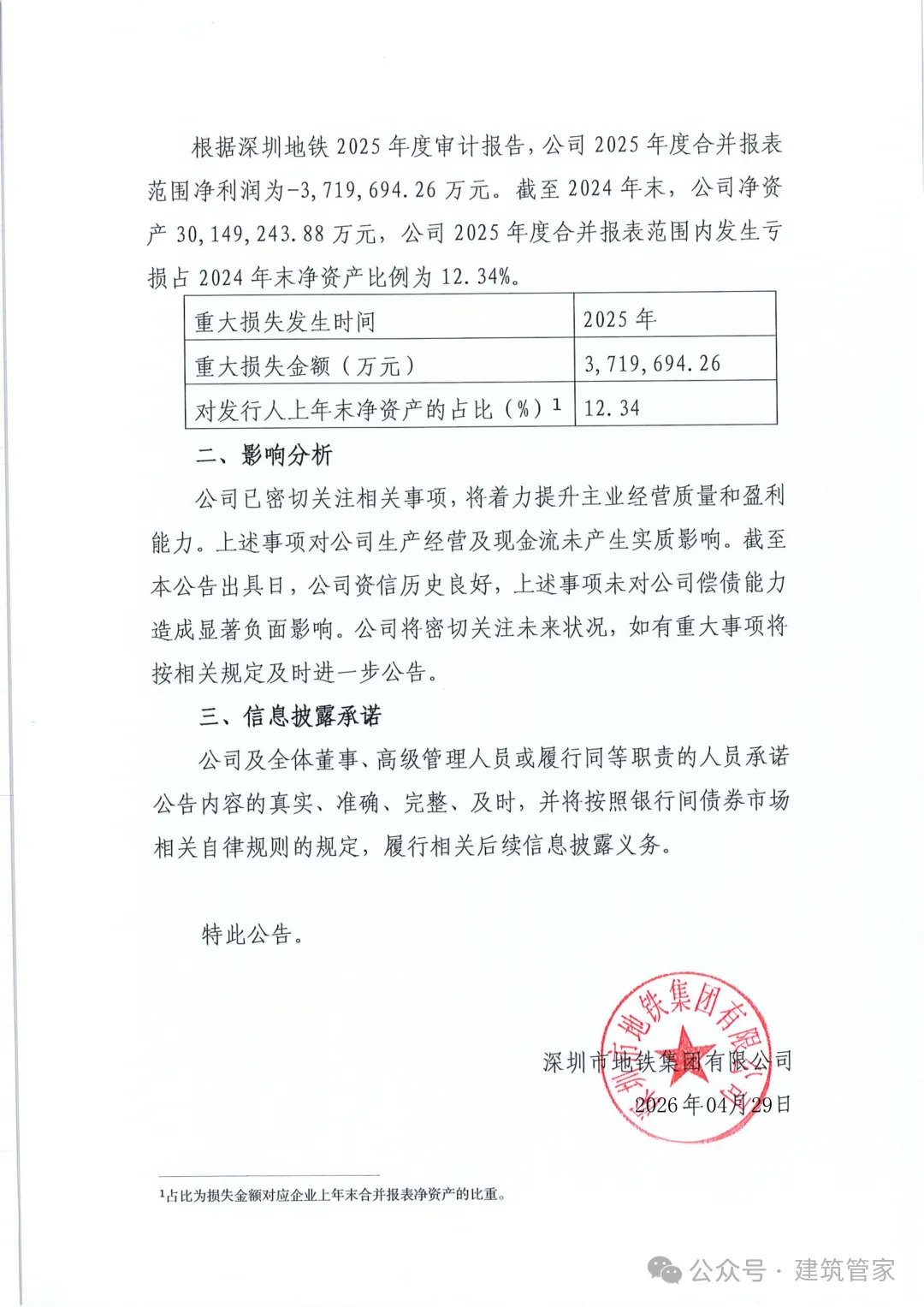

4月29日,深圳市地铁集团有限公司2025年度合并报表范围内发生亏损,数字是3719694.26万元。换算一下,将近372亿。占上年末净资产比例超过12%。

公告写得清楚,主要原因是联营企业万科股份2025年度业绩亏损,深铁对万科的长期股权投资确认了投资亏损,并计提了投资减值损失。

同时也补了一句,上述事项对公司生产经营及现金流未产生实质影响,资信历史良好,未对偿债能力造成显著负面影响。

但公告归公告,市场的解读从来不止于字面。深铁是深圳地铁建设运营的主力,也是万科的第一大股东。

这两个身份叠在一起,决定了这份亏损公告不只是一份财务文件。它是一面镜子,照出了基建和地产这对老搭档,现在的真实处境。

先看深铁本身的业务盘子。地铁建设,投资体量极大,回收周期极长。一条线从规划到通车,十年是起步。

造价每公里动辄十几亿。深铁这些年同时推进的线路有多少条,钱从哪来。一部分靠财政,一部分靠贷款,一部分靠沿线土地综合开发。

这个模式行了多年,核心支点是地价和房价的稳定上行。土地值钱,开发的物业能卖出价,资金就能滚动起来。反之,压力就来了。

再看万科这边。深铁持有万科多年,是战略投资,也是财务压舱石。万科2025年度亏损,深铁就得按持股比例确认投资亏损。

再加上计提减值,账面就出现了这个近372亿的窟窿。投资亏损和减值都是账面处理,不涉及现金流出。

所以公告说生产经营和现金流没实质影响,这个在会计逻辑上没毛病。

但市场看的是预期。联营企业业绩什么时候能企稳,直接影响深铁后续还要不要继续提减值。

房地产市场的调整周期有多长,深铁靠土地开发反哺地铁建设的链条能不能像以前那样顺畅运转,这些都是问号。

公告特意提了偿债能力没受显著负面影响,这句话有它的必要性。深铁是评级很高的国企,在债券市场上融资成本低。

只要信用评级稳着,融资通道就畅通。但372亿这个数字,毕竟占净资产比例过了10%的红线,足够让投资人在心里重新掂量掂量风险。

把这层纸捅破,其实是一个更直白的事实摆在了工程人面前。项目变少了,竞争变激烈了,回款周期拉长了。

过去那种大干快上的节奏,正在被一个项目反复算账、一个节点来回拉锯的常态所取代。

这也能理解为什么部分方向的证书价格也跌了。市政、房建这些传统领域,持证人数长期高位,而项目端的增量又跟不上。

价格是供需最真实的标尺。人多了活少了,价格就往下走。这不是哪一个证书本身的问题,是整条产业链在挤泡沫。

深铁亏损和这些有什么关系。关系在于,深铁这样的企业,是基建投资的风向标。

它每年的投资计划,直接带动的施工合同、材料采购、设备租赁,养活了多少上下游单位。

如果亏损压力传导到投资端,压缩了新建项目的推进速度,或者拉长了审批和付款流程,整个链条上的人都会感受到凉意。

但有些东西是刚性的。地铁是城市公共交通的骨架,已开工的线路不会半道停。批复了的规划,该建还得建。深铁的公告本身也没说要收缩投资。

只是,方式可能会变。对项目的筛选会更严,对投资回报的测算会更审慎,对合作伙伴的付款条件可能卡得更细。

这些微妙的变化,都会渗到投标、施工、结算的每一个环节里。

对于还在这个链条上找活干的工程人来说,深铁这份公告提醒了三件事。

一是把钱看紧。回款周期拉长是大概率,对甲方的资信评估要摆在和技术方案同等重要的位置。

业主有钱没钱,直接决定了你这一年是白干还是能有利润。

二是把本事磨尖。项目总量不再普涨的时候,能接到活的永远是那批在某个细分领域站得住脚的人。

不管是盾构、装修还是机电安装,手里有绝活,比什么都踏实。

三是把预期调好。证书本身只是一块敲门砖,无法脱离项目存在。考什么证,往哪个方向走,得看市场真正缺什么,而不是听谁鼓吹什么证能躺赚。

躺赚的时代过去了,现在是真刀真枪拼效率、拼成本、拼谁更能在冬天里稳住。

深铁这份公告,在财务上是一次性计提,在心理上是一次提醒。提醒所有人,房地产的调整还没有见底,传导到基建链条上的压力还在逐步释放。

稳不是等出来的,是扛出来的。