大家好,我是颖姐,一个喜欢用真实案例聊财税的税务师。条文本身是枯燥的,但我一直相信,结合场景和实操,财税问题才能真正说得明白、用得踏实。

最近,跨境电商圈里最热的话题,莫过于深圳9810出口模式的新动态。

就在刚刚过去的4月29日,广东省在深圳召开了全省跨境电商高质量发展研讨活动。会上,税务、商务等部门不光详细解读了9810(跨境电商出口海外仓)在退税和通关上的便利,更重要的是——针对大家头疼的“多店群”税务合规问题,官方给出了明确的“阳光化”路径。

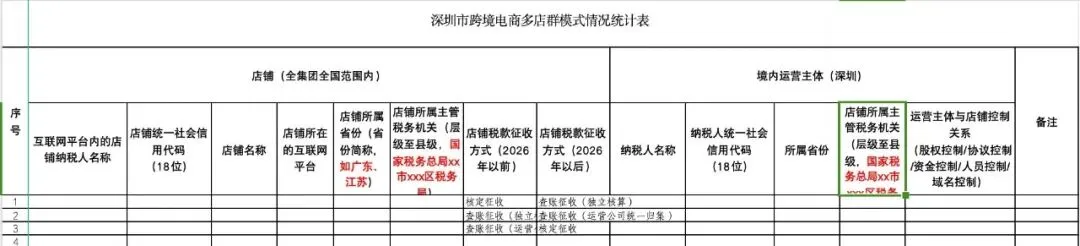

几乎同一天,不少深圳卖家朋友都收到了税务局下发的《跨境电商多店群模式情况统计表》。一边是政策指引,一边是数据摸底,信号再清晰不过:多店群的税务合规,已经真正进入落地执行阶段。今天颖姐就用一个真实的业务逻辑,帮大家拆解一下这到底意味着什么,以及咱们该怎么应对。

一、过去的多店群,为什么成了“历史包袱”?

做跨境的老板都懂,多开几个店铺主体,不是为了折腾,而是为了满足平台规则、防关联、扩品类。但问题在于,这些主体公司大多数只是个“销售壳子”——没有独立的采购、仓储、财务体系。

如果让几十家空壳公司各自去走“采购拿票→报关出口→收汇核销→退税申报”这一整套流程,光是对接供应商开票、分票,就能把财务逼疯。所以过去行业里流行一个“省事”的做法:搞个香港公司做归集,货物集中出口,利润截留在境外,避开国内的财税流程。

但这个玩法,现在彻底行不通了。为什么?两个原因:

一是 平台销售数据已经全面透明化。国家税务总局2025年第15号公告明确要求平台按主体全口径推送销售数据,你每个店铺卖了多少钱,税务局一清二楚。二是 金税四期和跨境资金监管 下,境外利润长期滞留不回流,很容易被判定为“逃避缴纳税款”。风险指数级上升,不值得再赌。

二、官方新方案:“供应链公司+店铺公司”模式,集中报关、单独申报

针对这个痛点,4月29日研讨会上推出的新模式,可以说给多店群卖家指了一条明路。核心思路:承认“集中采购、分散销售”的商业现实,用国内归集代替境外归集。

具体怎么操作?给你捋一捋:

成立一家“供应链公司”作为业务总枢纽。所有采购发票都开给这家公司,由它统一完成9810报关出口,申请出口退税。

货物以供应链公司名义进入海外仓后,再分派给你旗下的各个“店铺公司”去销售。

各店铺收到的货款,通过合规的第三方支付机构,对应回流到国内相应的店铺公司账户。

税务申报环节:供应链公司把采购成本按一定规则分摊给各个店铺公司,每个店铺公司独立申报自己的销售收入和利润。

这套模式的最大价值在于:你不用再费劲维护香港或海外的复杂架构,所有采购、报关、退税都集中在一个主体上完成,运营效率大幅提升;而各个店铺公司只需要做销售端的申报,财务工作量大大减轻。可以说是兼顾了合规与效率。

三、税务下发统计表,透露了什么信号?

再来看看那份《跨境电商多店群模式情况统计表》。很多老板拿到手有点慌,颖姐帮你分析一下里面的关键点:

所以现在不是要不要合规的问题,而是怎么合规、如何用最低成本完成切换的问题。

四、作为卖家,现在应该怎么做?

颖姐的建议是三步走,不要一上来就想全部切换,那样太容易乱。

第一步:选一个主体,先跑通9810全流程从你的多店铺中挑一个业务稳定、供应商能正常开票的主体公司,集中精力让它完整走一遍:采购拿票→9810报关出口→收汇→退税→记账。这个闭环跑通了,后面就是复制粘贴。

第二步:等操作指引落地,快速归集官方“供应链+店铺”的具体申报操作指引预计会很快出台。一旦落地,你就把供应链公司搭起来,把其他店铺逐步归集进来,完成整个多店群的阳光化改造。

第三步:利用好整改窗口期,处理历史遗留问题2026年之前的旧账,主动跟税务沟通,该补的补,该调账的调账。别等到系统自动比对出问题再被动应对。

合规从来不是成本,而是下半场竞争的入场券。这次深圳9810的新阶段,其实给了多店群卖家一个低成本上岸的机会。千万别再犹豫,窗口期不会一直开着。

如果你在具体操作上——比如供应链公司怎么设、成本如何分摊、店铺公司如何申报——有什么拿不准的,欢迎来找颖姐聊聊。用真实案例,帮你把财税问题理清楚。

颖姐说税,国内头部税务师事务所合伙人。专注财税合规优化,风险规避,金税四期下,为电商等不同类型企业方案落地1000+,欢迎咨询,有问必答。