南下深圳实地调研,首日走遍龙华、福田两大核心板块,直观感受当下楼市现状:市场仍在下行,观望悲观情绪浓厚。

时隔一年再复盘,2024 年看过的不少楼盘,如今依旧还在售卖;放眼全城,龙华在售新盘仅七八个,福田更是只有 3 个。更值得深思的是,当下在售项目里,半数早在 2023、2024 年就已开盘去化,多年去化缓慢已成常态。

外界眼中的深圳,始终带着一线城市的光环滤镜;但亲临市场才懂,现实满是唏嘘,楼市下行周期的残酷,远比想象中更真切。所有人都在追问:深圳房价到底跌到底了吗?其实没人能给出标准答案,因为楼市从来没有统一的 “底部标准”。但真实的板块数据、价格走势,早已透露风向。

一、龙华:刚需改善核心阵地,跌幅已达 30%-40%,价值底色仍在

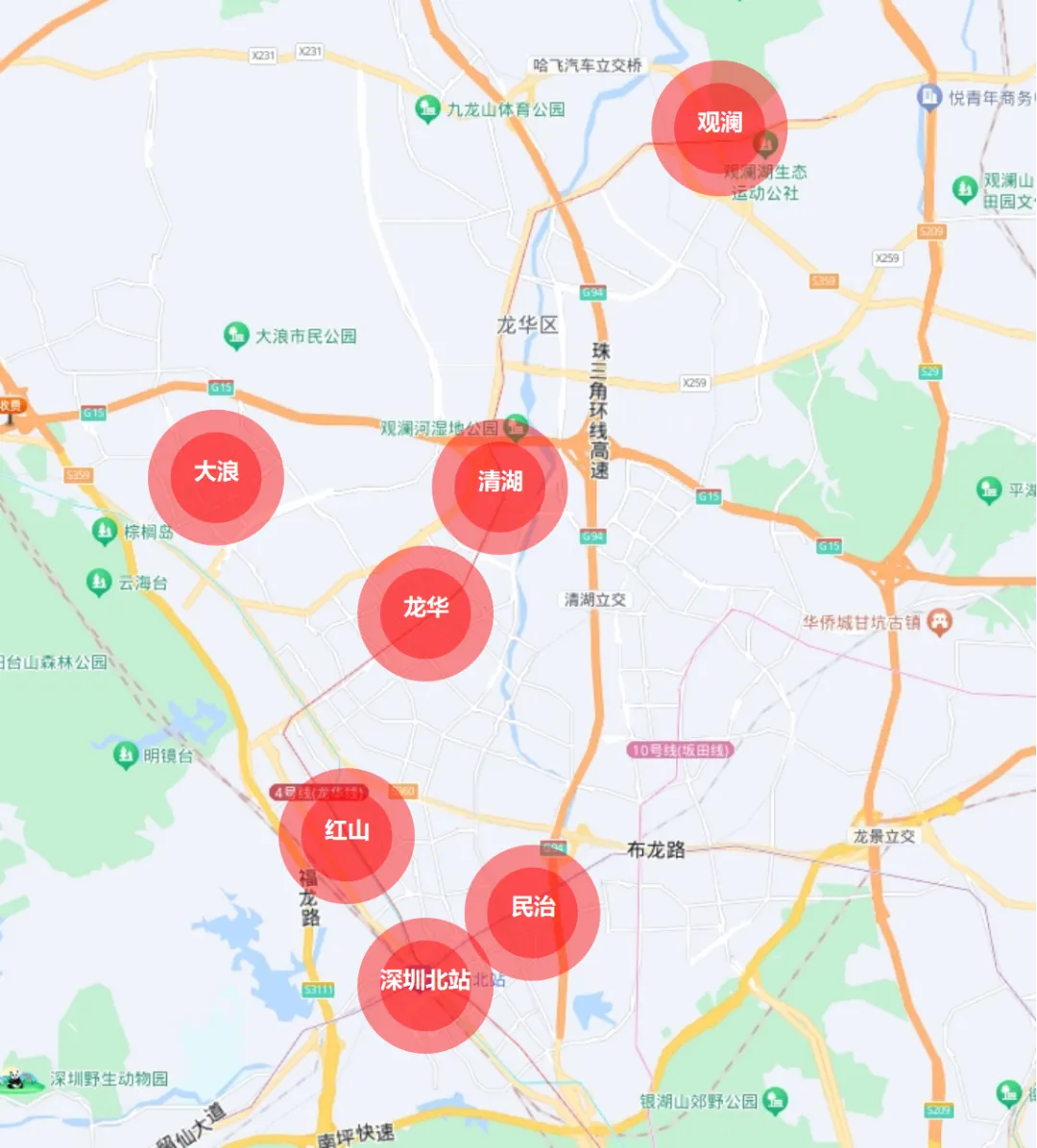

龙华红山作为深圳网红成长板块,从 2011 年起步建设,一路成长为楼市高光暴击地,巅峰时期房价直接翻数倍。凭借全新城市界面、完善配套,再加上仅两三站直达福田核心,在城中村林立的深圳格外出圈,过往乃至未来的板块认可度,始终稳居高位。

龙华硬核核心价值

板块价值沿地铁 4 号线全线铺开,北起牛湖、南至福田口岸,串联深圳北站、市民中心、会展中心等核心节点,是深圳南北纵向交通主干线。

红山、北站、龙华中心:配套成熟完善,叠加地铁五期规划预期,新房供应稀缺,优质在售盘高度集中;

清湖板块:交通、学区、产业、配套均衡,是龙华北价值边界,往北再无增值空间;

梅林关:原本定位豪宅板块,但缺乏纯粹豪宅基因,且待开发用地充足,未来新房供应承压,二手房价难有大幅起色,只适合 5-10 年长期持有;

观澜、大浪:地段与配套偏弱,房价亲民,仅适合周边工作自住,完全不适合投资布局。

当下深圳顶级高中学区房,从巅峰 13 万 /㎡跌至 9 万 /㎡,跌幅已达 30%;红山整体板块跌幅更是来到30%-40%。目前龙华优质在售房源单价普遍 4-5 万 +,即便未到绝对底部,也已处于价值洼地区间。

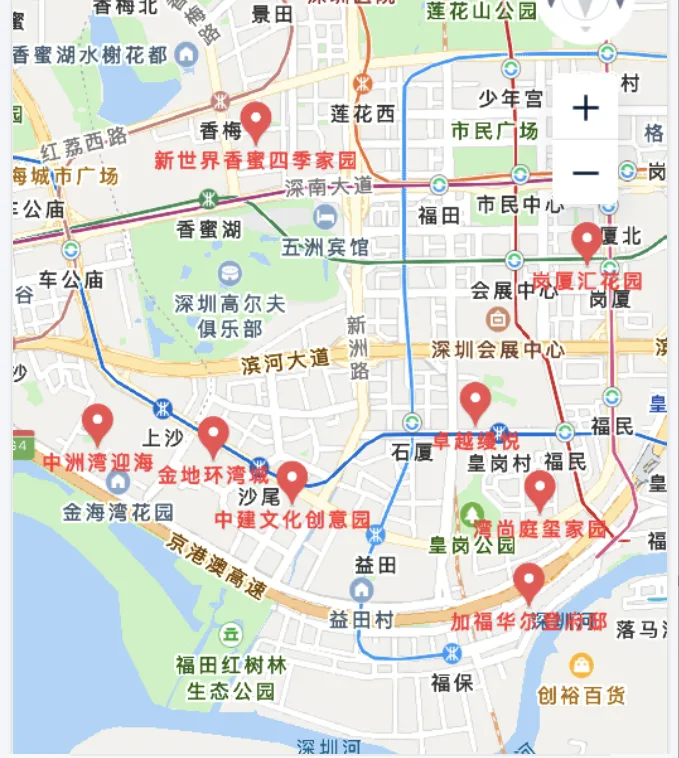

二、福田:主城核心地位难撼动,整体跌幅约 30%

福田各大板块投资价值拆解:

香蜜湖:福田房价天花板,更是深圳一级核心板块,二手均价 13.5 万 +/㎡,新房备案价 13.6 万 +/㎡,总价跨度 1300 万 - 9000 万 +。楼盘品质过硬,冲淡了楼龄短板,但学位溢价过高,且多为千万级豪宅,自住适配度高,投资门槛太高、后期流通性受限。

安托山:二手均价 11 万 /㎡,仅一个旧改新盘待入市,户型价格未敲定;周边前期房源清盘价 12.6 万 /㎡,起步总价 1700 万 +。城市界面崭新、地段优越,性价比尚可,但同预算更建议优先南山核心。

福田中心区:二手均价 7.6 万 /㎡,有新盘待入市,吹风价 10 万 +/㎡。板块城市界面偏老旧,全靠核心地段与楼盘品质支撑,后续房价增速会逐步放缓,大概率趋近通胀水平。

上下沙:二手均价 7.8 万 +/㎡,前期新房基本清盘,短期无新增地块;沙尾金地项目仅剩大户型,入手门槛近千万。

最大优势是坐拥海景资源,旧改体量庞大,未来城市界面将大幅升级,是福田后续房价增速最有潜力的板块。

三、楼市真相:库存并不紧缺,缺的是市场情绪

很多人担忧深圳新房库存压力过大,但细看龙华、福田便能发现:在售基本都是多年老盘,去化周期拉长,实际新增库存并不多。

再看城市旧改节奏,福田部分城改项目谈判耗时长达 17 年,足以见得深圳城改推进效率极低,大规模新增供应短期根本无从谈起。

深圳当下缺的从来不是房源库存,而是市场信心与回暖情绪。核心区本就库存稀缺,一旦政策暖风落地、情绪修复,现有房源很快就能快速去化。

不少人盼着深圳房价继续大跌,实则道理很简单:只有市场阵痛足够彻底,才能倒逼强力救市政策出台。楼市从来都是别人的危机,就是自己的机会;市场下行幅度越大、观望情绪越浓,未来的布局机遇就越大。

站在价值投资视角,短期房价波动、市场阵痛根本无关紧要,真正要深究的核心只有五点:

深圳年轻人还在持续流入吗?

高端高科技企业是否还在集聚壮大?

在全国产业战略中的地位是否被边缘化?

相比五年前,城市活力是增强还是消退?

只要深圳城市底层价值没有改变,当下的短期下行波动,都只是阶段性调整。

首日调研核心总结

阵痛倒逼城市放宽政策、释放利好,低谷入场,方能坐等行情反转。别人恐惧时贪婪,深圳楼市的机会,从来都藏在悲观情绪的深处。

一线深圳楼市实地调研持续进行中,更多深度市场解读、板块内幕、真实行情,可持续锁定关注,第一时间掌握楼市风向!

已有计划布局、配置深圳资产的朋友,建议提前对接专属顾问,回复【深圳】。

优质笋盘、内部好项目、一手房源动态,优先同步、抢先占位不错过!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?