——深圳税局要求跨境卖家填写《跨境电商多店群模式情况统计表》和《跨境电商运营公司成本费用分摊统计表》

昨天是星期天,本公众号发的《XX市两次推出《跨境电商多店群模式情况统计表》的信号》一文,关注者甚少。很多人看不清其用意,或者看了标题就没兴趣,忽略了对前期总局跨境电商新口径的来龙去脉了解,也忽略了对新口径如何落地的理解和执行的延伸思考。也就没有进入到新口径的对号入座或者业务适用的场景的思考里去。

4月13日。总局给各地税务机关发了一份《跨境电商企业涉税问题相关口径》的内部文件,进一步针对跨境卖家过去企业所得税和增值税申报业务中存在执行口径不确定的问题,如跨境卖家应税所得的计算和税前费用扣除等税企双方均不确定的问题,明确了跨境电商卖家的企业所得税和增值税的申报口径。

其中,口径明确企业所得税以各个店铺主体作为企业所得税纳税主体,进行企业所得税的纳税申报。对于店铺主体能够独立、准确核算各个店铺主体的收入、成本费用和利润的,明确实行查账征收,按照境外电商平台报送给税务机关的该店铺的营业收入,扣除相关成本、费用后的余额进行应纳税所得额计算。

对于存在多店铺经营,由运营主体统一核算的集团化企业,允许按照“收入占比法”将运营主体发生的总的成本费用分摊至各店铺主体。这实际上是承认了多主体卖家的集团化运营的现实合理性,包括由集团内的某个主体统一进行平台上众多店铺的买卖管理,统一核算。同时允许只要能准确归集、并合理分摊成本费用,就不强制要求每个店铺公司都必须独立建账核算。

为此,4月29日,广东全省跨境电商高质量发展研讨活动在深圳召开。会上,税务、商务等主管部门全面推介了9810(跨境电子商务出口海外仓)模式在出口退税和通关便利化方面的优势,更针对行业普遍存在的痛点,明确推出了9810模式下的“单店铺”、“多店铺”解决方案。不少深圳卖家在当日收到了税务机关下发的《跨境电商多店群模式情况统计表》。

其实,这张表就是为跨境电商后续的企业所得税申报工作进行打底的基础信息表。归纳这张表的重要作用:

首先,通过填写这张表式,让税务机关全面了解跨境电商的运营实体和店铺主体全世界范围内一共有多少,彼此是什么关系。

第二、可以通过表式列明全集团范围内的店铺主体清单,归集各店铺主体每个申报期的总的境外电商平台已取得的总收入(扣除刷单)。这项统计有助于计算每个店铺主体的收入占总收入比重。

三是可以根据第二项统计计算得到的各店铺主体收入占比,计算各店铺主体应该分摊的成本费用,用以作为该主体发生的成本费用,从申报收入中扣除。

四是如果集团内有店铺没有在该表式中登记,该店铺就要单独进行所得税申报,不能将店铺主体发生的成本费用进行分摊扣除,而是自行取得以自己名义开具的各类合规扣税凭证。促使所有与运营主体关联的店铺主体均需要填入表格中,明确只有与运营主体存在控制、关联的关系,才能享受该主体为同一集团内所有没有独立核算、独立运营、独立进行购货、报关、货物运送至海外电商平台仓库的店铺主体发生的成本费用进行分摊。

税务机关会通过该表式,重点检查各店铺主体企业所得税申报表中所分摊的成本费用与运营主体发生的总的成本费用的真实性、合法性和合理性进行勾稽比对,从而进一步核算各店铺主体分摊的成本费用的合理性和正确性。从而从大的方面基本确定各主体企业所得税申报的合规性和正确性。

另一个问题就是,不填这张表式能不能扣除。问题是税务机关在案该口径执行时,会要求集团提供可供店群进行成本费用分摊的运营主体发生的总的成本费用,并且需要说明可分摊的店铺主体与运营主体之间的关系,分摊的依据。等于事实上需要提供类似表式内的所有填报事项的信息。不然各店铺允许扣除的数据的依据来自何处?

所以这张XX市《多店群模式情况统计表》是多店群跨境卖家必做的功课。特此对昨天的发文进行一下说明。

深圳市跨境电商多店群模式涉税情况统计表下发后,节后这几天,很多跨境卖家陆续收到税务局要求提供跨境电商运营公司成本费用分摊统计表。相关通知纳税人的文字信息如下:

尊敬的纳税人:

您好!

根据大数据分析,贵司为跨境电商企业,经与平台报送收入数据可能存在少申报收入的涉税风险,为进一步开展核查,请报送以下信息:

1. 请贵司根据店铺的运营模式和管理方式,确认其经营模式是否属于店群模式运营

①若为单个经营店铺,请进一步确认贵司经营店铺的实际运营主体,并于5月9日前填写并报送附件1深圳跨境电商多店群模式情况统计表

注意:需要请实际运营主体填报其名下所有运营的店铺

②若为多店铺的实际运营主体,填报附表1外,同时还需要于5月15日前填写并报送附件2深圳跨境电商运营公司成本费用分摊统计表

2.请自查2025年7月-12月的涉税申报情况

请提供2025年7-12月所属期内的收入、

成本明细账、银行流水、出口货物、刷单(如有)

相关证明材料等资料

资料通过本平台直接反馈

如若文件过大,可发送XXXX@qq.com

联系人:XXXX 联系电话:XXXX

(附件1和附件2请登录深圳税务移动办税小程序查看)

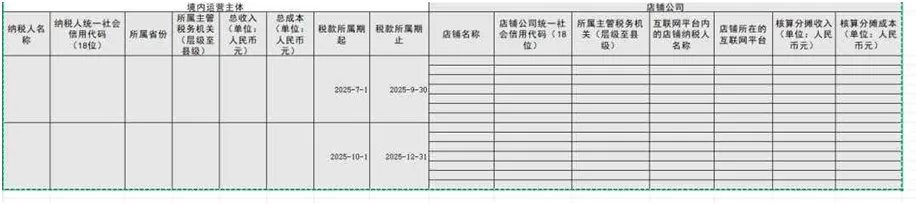

附件1为前述的深圳市跨境电商多店群模式涉税情况统计表。而附件二跨境电商运营公司成本费用分摊统计表。表式如下:

可以说,附件一和附件二的两张表式是存在高度关联的。尽管附件二的成本费用分摊统计表时间栏仅仅是设置了2025年7月1日到2025年9月30日(即2025年第三季度)和2025年10月1日-2025年12月31日(即2025年第四季度)的成本费用分摊统计,主要解决总局的口径中两个不同时间段各店铺主体税款溯源补缴问题。但是后续是否会要求由运营主体统一负责成本费用分摊统计表的报送,也是各地税局按照总局新的口径中各店铺主体成本费用分摊必做的重要的基础信息统计工作。这两张统计表目前虽然是深圳本地税务局用于解决跨境电商多店群模式涉税情况下的企业所得税申报的合规问题,但是该问题解决的思路和方法已经清晰地向多店群跨境卖家指明了未来方向。

XX市两次推出《跨境电商多店群模式情况统计表》的信号

关注总局跨境电商的最新涉税问题口径

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?