5月6日,龙岗大运新城,一宗停摆近四年的核心地块成功出让。华润置地以70.45亿元底价拿下,让这座曾计划建造“700米中国第一高楼”的世茂深港国际中心地块重获新生。

这场交易,堪称2026年深圳楼市最具象征意义的注脚——央企入场、商改住落地、70亿级别大体量项目重启。而在“五一”假期期间,市场端传递的信号同样清晰而有力。

深圳市住房和建设局数据显示,4月30日至5月5日,全市新建商品住宅网签销售492套,同比增长68.5%;二手住宅网签销售337套,同比增长54.6%。光明区龙湖观萃苑5月3日首开推出92套房源,当日全部售罄,成为2026年深圳首个“日光”新盘。

这是政策发力的直接结果。4月30日,深圳发布新一轮楼市优化政策,核心区限购定向松绑——福田、南山、宝安新安街道范围内,深户家庭可购3套,非深户持居住证即可购1套。公积金贷款额度同步上调,个人最高由60万提至70万,家庭由110万提至130万。

当土地端与市场端同时发出信号,深圳房东的信心,正在发生实质性的变化。

成交量是市场冷暖最直接的温度计。深圳市房地产业协会数据显示,今年4月深圳一二手住宅总网签量达9044套,环比上涨15%,时隔12个月再破9000套大关。其中,一手住宅合计网签3400套,环比上涨20%;二手住宅网签5644套,是成交的绝对主力。

进入5月,热度非但没有降温,反而进一步抬升。乐有家门店数据显示,“五一”期间深圳一手住宅看房量同比上涨28%,二手住宅看房量同比上涨27%;门店二手住宅签约量同比大涨62%。贝壳研究院数据同样印证了这一趋势——5月1日至5日,深圳一二手签约量同比增长50%。

而更值得关注的指标,是议价空间的持续收窄。

乐有家研究中心数据显示,“五一”假期全市成交二手房源平均议价率降至9.42%,较4月减少0.21个百分点,较去年12月已累计收缩1.75个百分点,议价空间近半年来持续下滑。其中,总价800-1000万的房源议价空间缩小至7.95%,是各总价段中唯一低于8%的区间。

议价空间的收窄意味着什么?简单来说——卖房业主的心态正在从“能卖就行”转向“能等则等”。当买家发现砍价越来越难,市场的天平就开始了微妙的倾斜。

成交回暖是量的维度,而价格变动是质的维度。深圳中原数据显示,5月初深圳全市90个二手房片区里,有24个片区业主上调了二手房挂盘价,主要集中在南山、福田和宝安新安——这正是本轮政策松绑的核心区域。

目前深圳挂盘均价超10万元/㎡的片区共计10个,其中6个在5月初上调了报价,包括深圳湾、香蜜湖、红树湾、科技园南区、华侨城、竹子林。深圳湾片区业主报价重回近一年最高点,片区均价达19.3万元/㎡。

香蜜湖片区的走势尤为典型,区域房价已连续四个月稳定上扬:2月均价14.5万/㎡、3月14.7万/㎡、4月14.8万/㎡、5月14.8万/㎡。以标杆楼盘深业中城为例,今年一季度累计成交10套左右,总价区间2350万至4398万。1栋1单元185㎡高层户型,1月底成交价3450万,3月同户型中层已达3580万,两个月涨了130万。

深圳湾、科技园、宝中、百花等片区的热门房源,最近几个月成交价相较于去年最低点,也已反弹上涨3%至10%左右。

次核心板块同样在“回血”。据一线市场反馈,宝安西乡有房源去年最低成交价370万,近期同户型以415万成交——表面看只涨了45万,但放在此前一年多的下行周期里,这个幅度已是触底反弹的明确信号。

回到开篇提到的那场土地交易,它远不止是“央企捡漏”这么简单。

这块地位于龙岗大运新城核心区,2017年世茂集团以239.43亿元竞得,规划斥资500亿打造包含700米摩天大楼的“深港国际中心”。后因世茂陷入流动性危机,项目停工近四年,经历两次流拍,最终由政府收储并重新规划后出让。

重新挂牌后,该地块发生了两项关键调整:一是用地性质从纯商业用地变为“二类居住用地+商业用地+城市道路用地”;二是业态配比重构,住宅建筑面积升至30.56万平方米,占总建筑面积64%,商业缩减至14.35万平方米。住宅取代商业,成为这块土地的绝对主角。

商改住的全国大趋势,正在深圳加速落地。从宏观层面看,这既是盘活存量闲置土地的现实路径,也是从供给侧减少新房库存的有效手段。华润入场,凭借其商业运营能力(业内普遍预期将引入万象系列商业品牌),不仅能激活大运片区的居住价值,更有望为东部中心带来一座商业新地标。

梳理2026年以来的政策脉络,深圳楼市的调控思路已十分清晰,聚焦三个方向:

第一,极致放宽金融工具,减轻月供压力。 公积金贷款额度提升至个人最高70万、家庭最高130万。同时符合多种上浮情形的,最高可累加上浮170%——即个人最高可贷189万元,家庭最高可贷351万元。对刚需购房者而言,月供压力明显下降。

第二,精准打开需求闸门,目标直指三类人群。 人才群体(持居住证即可在核心区购房)、多孩家庭(增购叠加公积金上浮)、以及“以旧换新”的置换群体,构成了本轮政策的核心受益对象。

第三,系统性控制供给,从源头去库存。 减少新增土地供应、推动商改住、盘活存量闲置地块,多管齐下。华润接盘的世茂地块,正是这一策略的典型实践。

这一系列政策的共同指向,并非刺激房价暴涨,而是“稳预期、去库存、保流动性”。但对于深圳这样的城市,只要刚需市场保持足够的流通性,好地段的好房子,就有条件逐步恢复元气。

楼市短期看政策,中期看土地,长期看人口。深圳的人口基本盘,是理解楼市长远走势不可绕开的关键变量。

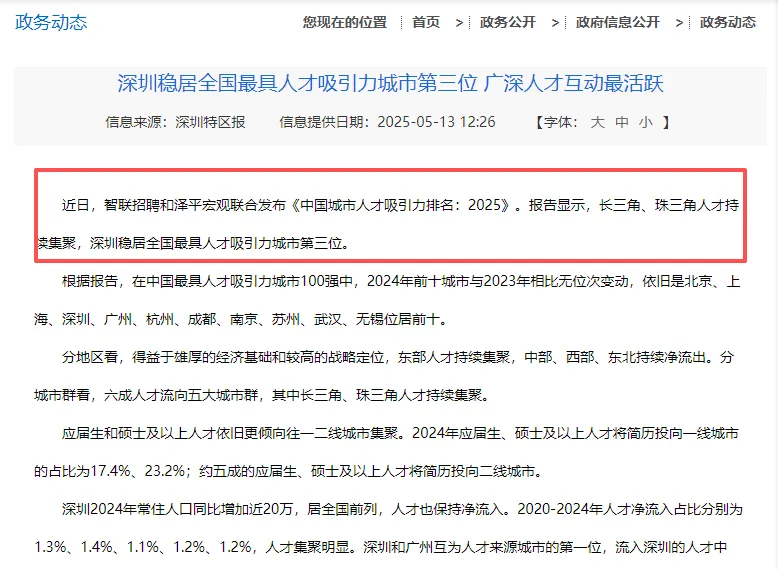

据统计,2025年深圳新增来深就业应届高校毕业生超40万人,新引进人才入户12.8万人。在《中国城市人才吸引力排名:2025》报告中,深圳连续4年稳居全国最具人才吸引力城市第三位。

这背后,是华为、比亚迪、腾讯等龙头企业对全国顶尖人才的强大吸纳力。清华大学党委常务副书记向波涛在2026年3月证实,近五年清华共有近2800名毕业生来广东就业,2025届超过630人赴粤,创历史新高。签约人数最多的两家用人单位——华为和比亚迪——总部都在深圳。

深圳拥有国家高新技术企业突破2.5万家,国家级专精特新“小巨人”企业数量跃居全国城市首位,形成大企业“顶天立地”、创新企业“开天辟地”、中小微企业“铺天盖地”的梯次发展态势。

人才持续涌入,产业基础坚实,这是深圳楼市与许多城市最本质的区别。城市之间的竞争,本质是人才之争。未来十年,我们将目睹年轻人口、高学历者、创业者向少数高能级都市圈和中心城市持续集中——深圳无疑处于这场人口再分布的核心受益位置。

综合以上信号,当前深圳楼市的基本格局可以总结为:核心区回暖明确,外围区仍在分化,整体趋势从“普跌”转向“结构性企稳”。

一个重要判断值得重申:上面这一轮对房地产的态度,核心是“稳”,不是“涨”。“保障的归保障,市场的归市场”将是长期主线。但稳住基本盘之后,不同板块的走向将出现显著分化——好的更好,弱的未必能跟涨。

对于购房者而言,两个原则至关重要:

一是先挑地段,再挑品质。缺乏高端产业和精英人口持续流入的板块,即便价格再低,长期增值能力也有限。当前市场环境下,“买得便宜”不等于“买得对”。

二是综合对比价格,切忌跟风。部分核心区热门楼盘业主报价已出现明显上调,但实际成交价与挂牌价之间仍有差距。挂牌价是业主的预期,成交价才是市场的真实水位。

对于卖房者而言,深圳楼市本质上是置换游戏:

在核心区率先回暖的窗口期,用外围资产置换核心资产,用老破大置换次新盘,用零星持有整合为优质集中持有——换位调仓、数量不如质量,这是当下最重要的操作逻辑。

保障的归保障,市场的归市场。地段,地段,还是地段。 这些话听起来老派,但在市场的每一次周期轮转中,它们从未失效。

内容仅供读者学习、交流,图片等素材来源网络

本公众号无法鉴别所有转载图片或文字的知识版权

版权归原作者所有,若对版权有异议,请后台联系我们处理

本文不构成任何买房、投资建议,楼市有风险,决策需谨慎