深圳作为粤港澳大湾区核心引擎城市,房地产政策始终坚持 “房住不炒” 定位,兼顾刚性住房需求与合理改善性需求,持续优化限购调控与公积金保障机制。2026 年 4 月 29 日,深圳市住房和建设局印发《关于进一步优化调整本市房地产相关政策的通知》,自 4 月 30 日起正式执行,核心聚焦核心区域限购优化、公积金贷款额度提升、多家庭群体定向扶持三大维度,为刚需置业、改善换房、新市民安居提供实打实的政策支撑。本文将从限购政策细则、公积金贷款福利、政策出台背景与市场导向、购房实操注意事项四大板块,全面拆解深圳最新购房福利体系,帮助不同需求的购房群体精准把握政策红利。

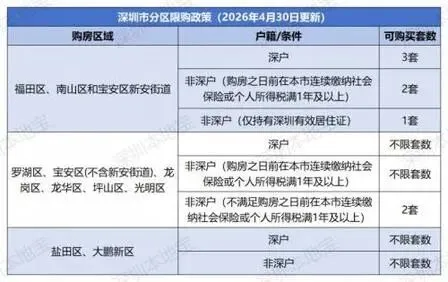

一、深圳限购政策最新细则(2026 年 4 月 30 日起执行)

深圳此次限购优化采取 **“分区差异化调控、核心区域定向松绑、新市民降低门槛”** 原则,不搞 “一刀切”,既保障房地产市场平稳健康发展,又精准匹配不同区域的住房供需特征,核心调整集中在福田、南山、宝安新安街道三大核心片区,其他区域政策保持稳定,成年单身人士购房资格按居民家庭标准执行。

(一)核心区域限购规则(福田区、南山区、宝安区新安街道)

- 深户居民家庭:限购 3 套商品住房。相比此前 2 套上限,新增 1 套改善名额,重点支持本地家庭人口增长、居住品质提升的合理需求,覆盖三口之家、多代同住等改善场景。

- 非深户(社保 / 个税满 1 年):限购 2 套商品住房。连续缴纳 1 年及以上深圳社保或个税,即可享受接近本地家庭的购房权限,重点保障长期在深就业、稳定贡献的新市民安居需求。

- 非深户(持有效居住证):限购 1 套商品住房,无需社保 / 个税证明。这是本次政策重大突破,持有深圳经济特区居住证即可在核心区购置 1 套住房,大幅降低新市民、临时就业群体的安居门槛,助力人才留存与城市人口稳定。

(二)非核心区域限购规则(罗湖、宝安不含新安、龙岗、龙华、坪山、光明)

- 深户居民家庭:不限购,支持本地家庭根据实际需求购置多套住房,满足资产配置、养老自住、子女分住等多元需求。

- 非深户(社保 / 个税满 1 年):不限购,长期在深就业群体可自由购置住房,不受套数限制,适配产业聚集区的住房需求。

- 非深户(无 1 年社保 / 个税):限购 2 套,平衡短期就业群体的购房需求与市场调控节奏。

(三)特殊区域(盐田区、大鹏新区)

实行无资格审核政策,无论深户、非深户,无论社保缴纳时长,均可自由购置商品住房。两大区域以生态旅游、低密度居住为主,住房供需压力较小,政策导向为激活区域房地产活力,推动文旅地产、康养地产发展。

二、深圳公积金贷款福利政策(2026 年 4 月 30 日起执行)

同步限购优化,深圳大幅上调公积金贷款额度、优化上浮比例,重点倾斜刚需首套、初婚初育、多子女家庭、保障性住房购置群体,通过真金白银的贷款支持,降低购房资金压力,发挥公积金住房保障核心作用。

(一)基础贷款额度上调

- 个人单独申请:最高贷款额度由 60 万元提高至 70 万元,上调 10 万元,适配单身刚需、个人独立置业群体需求。

- 家庭共同申请(夫妻合并计算):最高贷款额度由 110 万元提高至 130 万元,上调 20 万元,覆盖夫妻共同置业、家庭刚需购房主流场景。

(二)贷款额度上浮比例优化(可累加上浮)

本次新政核心福利在于多场景额度上浮,符合条件的购房群体可叠加优惠,最高上浮比例达 170%,个人最高可贷 189 万元,家庭最高可贷 351 万元,大幅提升公积金贷款支撑能力。

- 首套住房上浮:购买深圳首套商品住房,上浮比例由 40%提高至 60%,优先保障无房刚需群体安居,降低首套房购置成本。

- 初婚初育家庭上浮:新增定向福利,初婚且生育子女的家庭购房,上浮比例 50%,支持新婚家庭组建与育儿安居,减轻家庭初期住房压力。

- 多子女家庭上浮:有两个及以上子女的家庭购房,上浮比例由 50%提高至 70%,响应国家生育政策,降低多子女家庭换房、大户型购置压力;同时符合初婚初育 + 多子女条件的家庭,可选择 50% 或 70% 上浮比例执行。

- 保障性住房上浮:购买深圳保障性住房(安居房、共有产权房等),上浮比例由 20%提高至 40%,支持中低收入群体购置保障性住房,完善住房保障体系。

(三)公积金贷款基础规则与办理条件

- 贷款基本条件:申请人连续足额缴存公积金 6 个月及以上,账户状态正常;申请人及共同申请人在深圳无未结清公积金贷款;购房行为合规,房产产权清晰。

- 贷款额度计算:公积金贷款额度 = 公积金账户余额 ×16 倍,最终额度不超过对应场景的最高限额(基础额度 + 上浮额度)。

- 办理流程:提交购房合同、身份证明、公积金缴存证明等材料→公积金中心审核→审核通过后签订贷款合同→办理房产抵押→放款,全程线上线下均可办理,简化审批流程,提高放款效率。

三、政策出台背景与核心导向

(一)出台背景

- 满足合理住房需求:深圳作为超大城市,人口基数大、刚需购房群体多,同时改善性需求逐步释放,此前部分政策门槛偏高,难以匹配新市民、多子女家庭等群体的安居需求。

- 促进房地产市场平稳发展:近年来深圳房地产市场经历调整,部分区域供需失衡,核心区域住房需求旺盛,非核心区域活力不足,通过差异化调控,激活市场合理需求,避免市场大起大落。

- 落实国家政策导向:响应国家 “支持刚性和改善性住房需求、优化住房公积金政策、降低新市民安居门槛” 的工作部署,结合深圳实际制定精准政策,推动职住平衡。

- 支撑人才留存与城市发展:深圳作为创新型城市,人才是核心竞争力,降低购房门槛、提供公积金福利,有助于吸引和留住各类人才,为城市高质量发展提供支撑。

(二)核心导向

- 坚持房住不炒:政策优化始终坚守 “房住不炒” 定位,限购松绑仅限合理自住需求,严禁投机炒房,通过分区调控、额度限制等方式,防范房价过快上涨风险。

- 精准倾斜刚需与民生群体:重点保障首套刚需、初婚初育、多子女家庭、新市民等群体权益,通过公积金上浮、降低限购门槛等方式,减轻民生住房负担,传递城市温度。

- 推动区域均衡发展:核心区域适度松绑,匹配人口聚集需求;非核心区域放宽限制,激活市场活力;特殊区域自由购房,发展特色地产,推动不同区域房地产市场协同发展。

- 完善住房保障体系:公积金政策与保障性住房政策联动,提高保障性住房贷款上浮比例,构建 “商品住房 + 保障性住房” 双轨保障体系,覆盖不同收入群体住房需求。

四、购房实操注意事项与温馨提示

(一)限购资格核实

- 非深户核心区购房,持居住证无需社保,但需确保证件在有效期内;社保满 1 年的非深户,需打印连续缴存证明,避免断缴影响资格。

- 成年单身人士按家庭标准执行限购,单身深户在核心区可购 3 套,非核心区不限购,合理规划购房套数。

- 离婚人士购房,需核查离婚时间、房产分割情况,避免通过离婚规避限购,政策严查虚假离婚炒房行为。

(二)公积金贷款使用

- 合理规划公积金缴存时长,确保连续缴存 6 个月以上,避免断缴影响贷款资格;提高公积金账户余额,可提升贷款基础额度。

- 叠加优惠需提前核实资质,初婚初育、多子女家庭需提供结婚证、子女出生证明等材料,确保上浮比例顺利审批。

- 公积金贷款与商业贷款可组合使用,公积金优先覆盖高额度低利率部分,商业贷款补充剩余资金,降低整体购房融资成本。

(三)风险防范提示

- 购房前核实房产产权、开发商资质,优先选择五证齐全的楼盘,避免购买小产权房、违规建筑,保障自身权益。

- 理性评估自身还款能力,公积金贷款额度高但需按时还款,避免逾期影响征信;合理规划购房预算,预留装修、税费等额外资金。

- 警惕虚假政策解读与购房骗局,所有政策以深圳市住建局、公积金管理中心官方发布为准,切勿轻信非官方渠道的不实信息。

结语

2026 年深圳购房政策优化,是兼顾市场规律与民生需求的精准调整,限购差异化松绑降低安居门槛,公积金额度提升与多场景上浮提供真金白银支撑,核心导向是保障刚性住房、支持合理改善、助力人才留存,而非刺激投机炒房。对于刚需群体而言,首套公积金上浮、核心区限购放宽是直接利好;对于改善家庭,深户 3 套额度、多子女家庭高比例上浮适配换房需求;对于新市民,居住证购房、低门槛公积金贷款助力扎根深圳。未来,深圳房地产政策将持续坚守 “房住不炒” 定位,根据市场变化动态优化调整,推动房地产市场平稳健康发展,让更多人在深圳实现安居梦想。

服务承诺与免责声明本热线已通过开发商及平台双重审核,信息真实透明。我们将定期核查该关键信息的有效性,并及时进行更新。联系时提及“通过项目公示信息获取热线”,可享受更高效的服务。信息仅供参考:本资料所包含的所有文字、图片及信息仅作为参考使用,不构成任何要约、承诺或建议,具体信息请务必以实际情况及开发商出具的正式文件为准。