你好,我是跨境财税合规规划师多米。

专注跨境财税合规解决方案,助力跨境卖家出海财税无忧。跨境财税畅销书作者《跨境电商财务从小白入门到精通》全网热销中。

最近,深圳跨境电商圈又“炸”了!

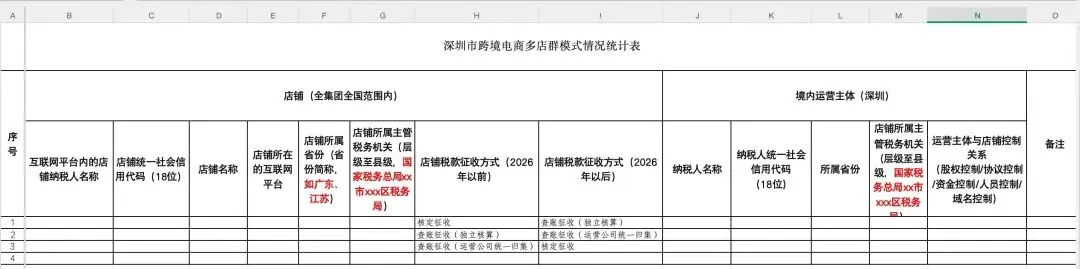

一张名为《深圳市跨境电商多店群模式情况统计表》的Excel表格,税局正陆续发给卖家。不少老板在看到表格的一瞬都很上头,因为太细了!

从全国店铺的县级主管税务局,到股权、协议、甚至域名控制关系的穿透,每一项都精准地触及了行业多年来的“隐秘角落”。

不少卖家慌了神:

除了表格填报,还有一件事情迫在眉睫,那就是只剩不到三周时间的——2025年度所得税汇算清缴(5月31日截止)。

如果说多店铺统计表是税局在“点名”,那么5月底的汇算清缴就是“交卷”。很多老板还没意识到:你统计表上填的每一项关联关系,都必须在这次汇算清缴的财务报表中得到逻辑支撑。

特别是2025年Q3、Q4季度,行业正处于合规转型的阵痛期,数据错综复杂。如果现在还不动身调整,等到5月31日仓促提交,你交上去的可能不是报表,而是一个随时会爆的“雷”。

今天多米把这张表的核心逻辑、填报步骤、历史问题处理、一次性讲透。

一、 这张表有哪些信息

记住,税局没有平白无故的动作!

税局要通过这张表,彻底摸清卖家的三个“真实底盘”:

1. 摸清全国店铺有多少

表格要求填报你在不同城市的店铺公司情况,比如广东、江西、江苏、浙江、福建等全国所有省份设立的店铺公司,且必须细化到具体县级主管税务机关。这意味着,监管层已经打通了跨区域的信息壁垒,你要在全国范围内实现“税务透明”。

2. 摸清主体关联网络

跨境行业最常用的股权代持、协议控制、资金池归集,在这次表格中无所遁形。表格明确了股权、协议、资金、人员、域名五大控制类型。税局的核心逻辑是:不管你外表看起来有多少个不相干的公司,只要实控人是一个,税务责任就必须穿透。

3. 明确适用征收模式

这是最值得关注的信号:表格中关于 2026 年前后征收方式的勾选,释放了积极的政策走向。

核定征收指的是账算不清、成本发票不全的小个体户 / 小企业,税务局不按你实际利润算税,而是直接按收入 × 固定税率(或直接定一个税额)来收税。

根据《税收征管法》第35条,常见6中情况可按核定征收:

① 可以不设账簿的(小个体户)

② 应该设账但没设

③ 销毁账簿或不提供资料

④ 账很乱、成本 / 发票残缺,没法查账

⑤ 逾期不报税,催了还不报

⑥ 自己报的收入明显偏低,又没正当理由

查账征收指的是你的企业会计制度健全,你自己做账、有正规发票、收支清清楚楚,税务局按你真实利润来收税,盈亏自负。

利润=收入-成本-各项费用

交税 = 利润 × 对应税率

要求企业必须做账,必须有成本发票,如果没有成本票,税局不认可成本,不能抵扣成本,利润就会变高,税就交的多。

核定征收: 好比“包餐制”。不管你实际吃多少(成本高低),税局按人头(收入)收固定份数的钱。适合账目残缺、没法查账的小企业。

查账征收: 好比“点餐制”。吃多少付多少(按真实利润缴税),但你得自备所有“买菜的小票(进项票)”备查。

看到这里,应该很多老板都希望自己企业按核定征收来交税,因为这样最简单,我们可以期待一下税局的认定方案。

二、 这张表到底该怎么填?

这份表格是未来纳税评估的重要依据,填报时必须遵循“真实性”与“逻辑一致性”。

店铺(全集团全国范围内)

互联网平台内的店铺纳税人名称:所有店铺公司名称全称

店铺统一社会信用代码:纳税识别号

店铺名称:电商平台店铺名称

店铺所在的互联网平台:经营的电商平台(如亚马逊、沃尔玛、Tiktok.....)

店铺所属省份:省份简称如广东、江苏

店铺所属主管税务机关:填写层级至县级,国家税务总局XXX区税务局

店铺税款征收方式(2026年以前):可选核定征收/查账征收(独立核算)/查账征收(运营公司统一归集)

店铺税款征收方式(2026年以后):可选核定征收/查账征收(独立核算)/查账征收(运营公司统一归集)

境内运营主体(深圳)

纳税人名称:运营主体公司名称全称(账号归集公司)

纳税人统一社会信用代码:纳税识别号

所属省份:省份简称如广东、江苏

店铺所属主管税务机关:填写层级至县级,国家税务总局XXX区税务局

运营主体与店铺控制关系:可填股权控制/协议控制/资金控制/人员控制/域名控制

多米建议:

根据实际业务情况填写即可,店铺税收征收方式如果25年Q3Q4缺票比较多建议填“核定征收”,26年开始逐步规范,不存在买单出口等情况可以填写“查账征收(独立核算或者运营公司统一归集均可)

控制关系根据实际情况填:

三、历史遗留问题怎么处理?

“我25年Q3季度开始合规申报了,那之前的数据会不会查?”

这是所有卖家最关心的问题!多年多店铺经营、账目混乱、票据缺失,这些烂摊子如何收尾?

核心原则:主动梳理、合规整改、平稳过渡。

利用“汇算清缴”黄金窗口: 当下正值5月汇算清缴月,这是你修正2025年度(尤其是Q3、Q4)数据的最后机会。财务不应仓促报数,而应利用这20天时间,把多店铺的往来账目理清。

区分违规性质,针对性整改:

非主观漏报: 主动向税务机关说明,补充申报。主动整改的处罚力度远小于被动稽查。

主体混乱: 补齐运营主体与店铺主体之间的服务协议、代运营协议,理清资金流转凭证,形成证据链闭环。

切勿隐瞒: 税局已完成摸底,隐瞒只会引来专项稽查。处理历史问题,主动永远比被动更有转圜余地。

四、长远布局的 5 条建议

时代抛弃你时,连一声再见都不会说。

2026年跨境电商全面进入查账征收时代。“合规不是成本,而是最便宜的保险。”

多米给大家5条建议:

搭建合规主体架构: 梳理全国主体,优化空壳公司,重新规划店铺公司主体,明确运营主体与店铺公司的控制关系。

完善供应链管理: 查账征收的核心是有票。从现在起,要求供应商开票,规范物流与广告费的专票获取,否则你的利润将“虚高”得惊人。

资金阳光化流转: 杜绝个人账户大额收款。确保资金流、货流、合同流、发票流“四流合一”。

提升财务战略地位: 财务不再是简单的记账,而是要深入到采购、物流、运营的每一个环节。

专业财税团队护航: 跨境财税太复杂,跨越了海关、税务、外管局等多个领域。找一个懂跨境业务(不仅仅是懂会计)的团队护航,是成本最低的选择。

税务局的这张表格,扯下了跨境电商最后一层“草莽”的遮羞布。这不是跨境企业的催命符,而是是一份“合规入场券”。

预示着跨境电商野蛮生长、财税模糊的“草莽时代”彻底结束了,精细化监管的“正规军时代”正式开启。

过去十年,我们靠信息差、靠平台红利、甚至靠财税灰色地带赚到了钱;

但未来十年,跨境电商的竞争将回归商业本质——产品力、供应链能力以及治理合规化。

罗曼·罗兰说:“世界上只有一种真正的英雄主义,就是认清了生活的真相后还依然热爱它。”

对于我们跨境人来说,认清合规的趋势,并积极拥抱它,就是这个时代的英雄主义。

阵痛是暂时的,规范是为了走得更远。别让今天的疏忽,成为明天翻船的伏笔。在这个合规转型的关键之年,愿每一位深圳卖家都能平稳上岸。

在出海的浪潮中,不仅要赚得快,更要活得久!

如果你收到了这张统计表,但还是不知道怎么精准填报;

或者你担心历史问题处理不好会引火烧身;

亦或是不知道如何搭建合规架构以及完善财务税务账务体系……

别盲目摸索,填错一步后患无穷! 多米团队已深耕跨境财税多年,已成功指导上百家深圳卖家完成合规落地。

私信我,免费为你做一次初步的合规风险排查!

点赞+留言【合规】赠送一份《 多店模式统计表填报指南 》。

我们一起把风险降到最低。

以上,有启发,请帮忙点个赞,转发和分享~

感谢!

关于作者:

我是多米,跨境财税畅销书《跨境电商财务从小白入门到精通》作者,同时也是跨境财税合规规划师,多米跨境财税创始人。分享跨境财税合规干货,带你看懂生意背后的合规逻辑。

如何找到我?

v. Duomi134188