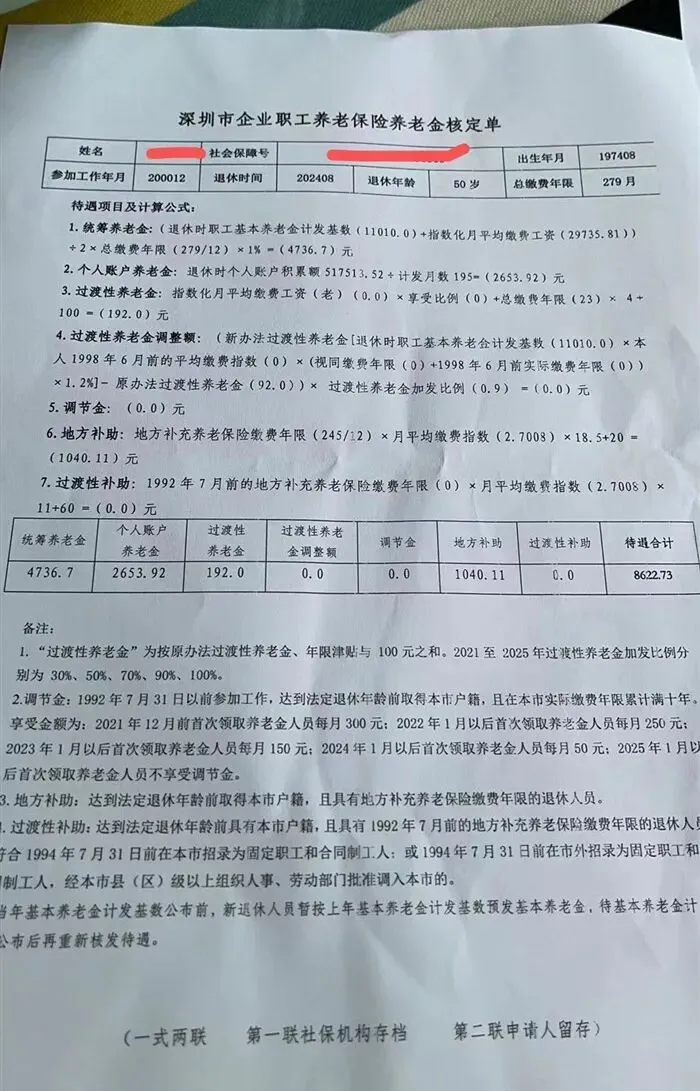

看到一张深圳网友的养老金核定单,我不淡定了:50岁退休,社保交了23年又3个月,月退休金却有8622.73元。

再看“个人账户养老金:退休时个人账户积累额 517513.52元”,这是什么工作什么公司,平均每个月给交接近1900元的社保费,估计大部分人到退休,账户余额10万不到,人家高达51万+,所以退休金高,一定是社保多交累积的。

看看这高额的退休金,想想自己账户余额,估计到时候只有人家的三分之一,同在深圳,这差距太大了,更后悔这些年中间中断过2次缴纳社保费用,每次还差不多停了一年。

一次是第一份工作,应该2005年前后,当时公司已给正常购买社保了,后因工作太忙辞工,当时年轻并没有远见,那时工资不如现在高,每个月扣几百社保费觉得是负担,加上想离职,便要求公司停交了,但公司一直挽留没走成,我那会不知道是不是脑抽了,公司说帮我补买社保,我却坚决不同意,这样拖了一年后才重新缴费。

另一次,是辞工回家待产生娃,社保也跟着停了,这也是人生中最错误的一次决定。这一年,娃是生了,社保却停了,回家创业也失败了,后又重新返深圳,重头再来,重新工作后,社保才又重新缴费。

过来人建议社保真不要断断续续的买,能补缴就尽量补缴,能多交也尽量多交,那真是老了退休后的底气。如果一直按最低基数缴纳,那你就得接受到退休时可能不足2000元的月退休金。

再回头看看人家这每月8622的退休金,这还是2024年的,到今年月领取应该又增加了不少,且账户余额51万+,这比很多人正常上班的工资和存款都高了,这退休金在深圳能躺平了吗?