这几天后台被深圳的粉丝问得比较多的问题。

429楼市新政一出,整个深圳的房产圈直接炸了锅,朋友圈被中介刷屏,售楼处电话被打爆,连平时不关注楼市的朋友都来问我:深圳这是彻底放开了?现在买房是不是最佳时机?首付1.5成、利率3.05%,到底是馅饼还是陷阱?

我可以很明确地跟大家说,这次深圳429新政,不是常规的政策补丁,也不是小打小闹的松绑,而是深圳商品房市场化以来,对限购限贷体系最彻底的一次推倒重来。

过去二十年我们熟悉的那套调控逻辑,在这份新政里,几乎被全维度改写了。从购房资格、套数限制,到首付比例、房贷利率,全链条给出了前所未有的宽松力度,甚至直接打破了一线城市“高门槛、强限购”的固有标签。

今天给大家把这份新政拆解得明明白白,不仅讲清楚规则,更要讲透背后的底层逻辑,以及不同人群到底该怎么操作,哪些是机会,哪些是坑。

最颠覆的变化:购房门槛,直接降到了地板上

看懂这份新政,首先要明白,它最狠的地方,不是降首付、降利率,而是直接把横在无数人面前的“购房资格”这道天堑,给彻底填平了。

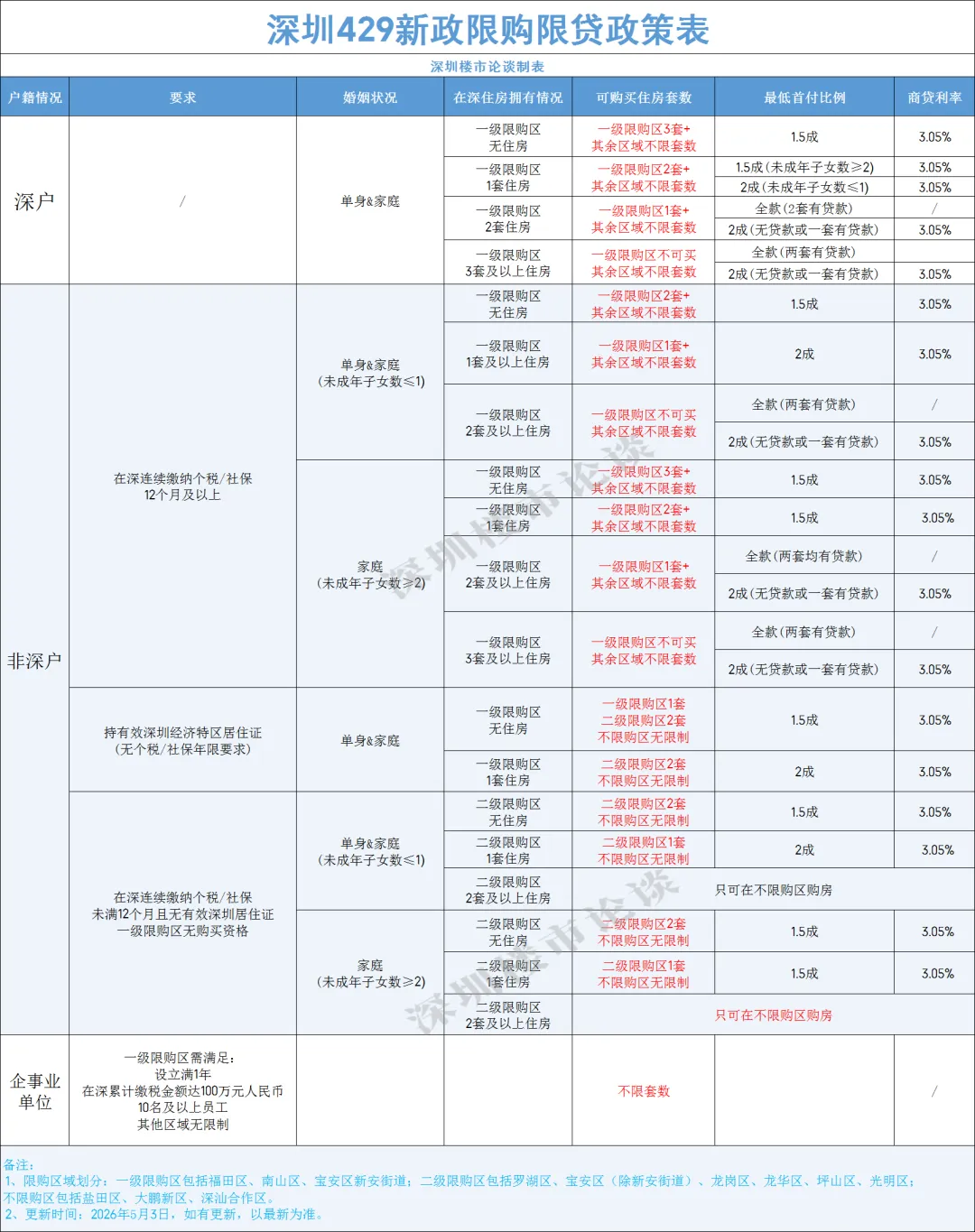

过去在深圳买房,是什么门槛?深户要3年社保,非深户要连续5年社保,少一个月都不行。多少在深圳打拼的年轻人,就因为社保年限不够,眼睁睁看着房价波动,连入场的资格都没有。

但这次新政之后,我可以说,只要你想在深圳买房,几乎都能找到对应的入场资格。

我们先看变化最大的非深户群体,新政直接把人群分成了三个梯度,一步步把门槛降到了极致:

只要你在深圳连续缴满12个月社保或个税,直接享受和深户几乎同等的待遇。5年社保直接砍到1年,这在一线城市里,是想都不敢想的突破。

如果你没有社保,但有深圳有效居住证,零社保也能买房。核心区能买1套,二级限购区能买2套,不限购区随便买,直接终结了“没社保不能买深圳房”的历史。

就算你既没满12个月社保,也没有居住证,照样有入场资格。只是不能买核心区,在二级限购区和不限购区,依然给你留了买房的名额。

再看深户群体,更是直接取消了所有社保、个税缴纳要求,彻底放开了束缚。

过去深户买房,还要看社保年限,家庭最多只能买2套。现在直接按未成年子女数量给差异化名额,多孩家庭在核心区最多能买3套,首付最低1.5成,等于直接把改善家庭、多孩家庭的购房闸门,彻底拉开了。

这步棋走得非常巧,既响应了国家鼓励生育的政策导向,又精准释放了深圳最有购买力的改善群体的需求,一箭双雕。

新政的核心框架:保核心,放外围

很多人看完政策条款,觉得眼花缭乱,其实根本不用记那么多细节。只要你看懂了深圳这次的区域划分规则,就看懂了整个新政的底层逻辑。

这次新政,直接把深圳全域划成了三个梯度的市场,不同区域执行完全不同的规则,本质就是八个字:保核心,放外围。

第一类,是一级限购区,包括福田、南山,还有宝安区的新安街道。

这三个地方是什么概念?是深圳的经济核心、产业核心,也是深圳房价的压舱石,是真正的核心资产板块。哪怕这次松绑力度空前,对这里依然保留了最基础的套数限制,没有完全放开。

深圳很清楚,核心区的资产,是深圳楼市的基本盘,不能让热钱一窝蜂冲进去炒崩了价格。哪怕放开多套购买,也守住了最后的底线,这就是“保核心”。

第二类,是二级限购区,覆盖了罗湖、宝安除新安外的全部区域、龙岗、龙华、坪山、光明。

这些区域,是深圳刚需上车的主力板块,也是过去几年库存压力最大、成交量最疲软的区域。这次新政对这里大幅放宽门槛,就是为了拉动刚需入场,盘活区域成交量,让市场先活起来,这就是“放外围”的第一步。

第三类,是完全不限购的区域,盐田、大鹏新区、深汕特别合作区。

这三个区域,直接取消了所有限购限制,不管你是哪里人、有没有社保、有没有深圳户籍,都能买,不限制套数。这是“放外围”的终极一步,彻底放开了外围区域的需求闸门,全力去库存。

看懂了这个划分,你就明白,深圳这次根本不是“全面放水”,而是精准施策。核心资产守住底线,刚需板块降低门槛,远郊区域彻底放开,既托住了市场,又避免了全面炒作,分寸感拿捏得非常到位。

真正的杀招:信贷端把杠杆给你拉满了

如果说限购放开,是给了你入场的资格,那信贷端的政策,才是这次新政真正的杀招,是直接给你递上了买房的“子弹”。

这次深圳在信贷上,直接给出了历史性的宽松力度,两个核心数字,所有人都要记清楚:房贷利率统一3.05%,最低首付比例1.5成。

先看利率,3.05%是什么概念?这是深圳自有商品房市场以来的最低房贷利率,没有之一。

往前倒推,哪怕是2008年、2015年的楼市宽松周期,深圳的房贷利率也没跌到过这个水平。过去我们觉得4%的利率已经很低了,3.5%已经是地板价了,谁能想到,深圳直接把利率干到了3%出头。

利率的下降,带来的是真金白银的成本降低。一套400万的房子,贷款30年,3.05%的利率,比之前4.2%的利率,总利息能少还将近100万,每个月的月供能少还2000多,这对普通家庭来说,是实打实的减负。

再看首付比例,最低1.5成,绝大多数二套情况也只要2成,只有两套住房都有未结清贷款的情况下,才需要全款。

这等于直接把购房的资金门槛,砍了一半还多。同样一套400万的房子,过去首付3成要120万,很多刚需家庭要攒五六年;现在1.5成首付,只要60万,就能上车深圳。

我一直跟大家说,楼市政策里,最能拉动需求的,永远是信贷政策。资格放开,是让你能买;而信贷宽松,是让你买得起。这次深圳直接把首付门槛降到极致,把利率降到历史最低,就是从资金层面,彻底打消了普通家庭买房的资金障碍。

还有一个很多人忽略的点,就是企业购房的全面放开。

过去深圳对企业购房,限制极多,基本堵死了企业端的购房需求。但这次新政明确,只要企业在一级限购区注册满1年,累计纳税100万,有10名及以上员工,就能在深圳全域购房,不限制套数,其他区域更是无额外限制。

这步棋,是给深圳楼市加了一道双保险。很多中小企业主,手里有闲钱,想配置核心城市的优质房产,过去没渠道,现在闸门彻底打开了。这部分购买力,会成为深圳楼市托底的重要力量。

新政的底层逻辑:深圳到底想干什么?

很多人问我,深圳这次为什么要出这么狠的新政?是不是房价要涨了?

其实你把眼光放长远一点,结合4月28号政治局会议上那句“努力稳定房地产市场”,就能看懂深圳这波操作的底层逻辑。

首先,是解决深圳楼市极致分化的现状。

过去几年,深圳楼市的分化已经到了极致。福田、南山的核心次新房,价格稳得住,流动性也不差;但外围区域、远郊板块,库存高企,二手房挂牌半年都没人看,成交量持续低迷。

如果继续用过去“一刀切”的调控政策,核心区控得住,但外围区会一直冷下去,市场风险会越来越大。这次分区施策,就是精准解决这个问题,核心区守底线,外围区拉成交量,让整个市场先稳下来,活起来。

其次,是抢人,留住城市的未来。

深圳是一座移民城市,这座城市的活力,来自于源源不断涌入的年轻人。但过去高企的房价、严苛的购房门槛,把太多想来深圳打拼的年轻人挡在了门外。

这次新政把购房门槛大幅降低,甚至零社保也能买房,就是在传递一个信号:只要你想来深圳打拼,这座城市就给你安家的机会,给你扎根的底气。留住了人,就留住了城市的产业活力,留住了未来的竞争力。

第三,是响应全国稳楼市的大方向,给一线城市打样。

政治局会议定调“努力稳定房地产市场”,和过去“防止大起大落”的管控逻辑完全不同,是真正俯下身来,实打实托举市场。深圳作为一线城市,第一个拿出这么大力度的新政,就是在给全国打样,告诉市场,稳楼市的决心,比任何时候都大。

最后,是彻底释放刚需和改善的合理需求。

房住不炒的底线,深圳从来没破。这次新政所有的宽松,都是围绕着刚需自住和改善居住来的。给刚需降低上车门槛,给改善家庭放开名额,给多孩家庭政策倾斜,本质都是在支持合理的住房需求,而不是鼓励投机炒作。

这一点,所有人都要想明白。

不同人群,到底该怎么操作?

讲完了政策和逻辑,最后回到大家最关心的问题:我到底该怎么做?

我分四类人群,给大家最实在的建议,不煽动,不忽悠,只讲真话。

第一类:刚需上车群体

首先要恭喜你们,你们迎来了深圳史上最友好的上车窗口期。

过去你可能因为社保年限不够,连入场资格都没有;现在门槛降了,首付低了,利率也到了历史最低,只要你有自住需求,有稳定的收入,现在确实是认真看房的好时机。

但给你们两个核心忠告,一定要记牢:

第一,优先选通勤便利、配套成熟的二级限购区,比如宝安西乡、龙华红山、龙岗大运这些板块,坚决不碰远郊的不限购区,尤其是深汕特别合作区。

刚需买房,第一要义是自住,通勤和配套是你的生命线。远郊的房子再便宜,你上班不方便,住不上,就是一堆钢筋水泥,未来想转手都找不到接盘侠。

第二,不要把杠杆拉到极致。1.5成首付虽然香,但一定要算清楚自己的月供能力。3.05%的利率再低,贷款也是要还的,不要为了上车,把自己的家庭现金流逼到绝境。

刚需买房,安全永远是第一位的,稳比快更重要。

第二类:改善换房群体

这波新政,你们是最大的受益群体。

尤其是多孩家庭,直接给了你们多套购房的资格,低首付、低利率,换房成本降到了历史最低。过去你想置换核心区的改善房,要么名额不够,要么首付太高,现在这些障碍都没了。

给你们的建议很明确:

第一,核心区的优质改善资产,依然是你的首选。福田、南山、新安的核心板块,房龄新、物业好、学区稳定的次新房,依然是深圳最抗跌、最保值的资产。

这次新政虽然放开了核心区的多套购买,但套数限制依然在,核心资产的稀缺性没有任何改变。改善换房,本质是资产的升级,一定要往核心区走,往优质资产上靠。

第二,卖旧买新,一定要踩准节奏。现在市场刚回暖,二手房挂牌量会上来,趁着这波热度,赶紧把手里的老破小、远郊资产出手,再置换核心区的优质房产。

不要盲目加杠杆买多套,改善的核心,是居住品质的提升,而不是套数的增加。

第三类:资产配置的投资群体

很多人问我,现在是不是投资深圳房产的好时机?

我可以很明确地说,深圳房产闭眼买就能涨的时代,早就过去了。哪怕这次新政力度空前,深圳也绝不会再出现普涨行情,闭着眼买房就能赚钱的日子,一去不复返了。

如果你是抱着投资的想法进场,一定要记住两个原则:

第一,只盯核心区的优质资产。只有福田、南山核心地段,具备稀缺性的优质房产,才有长期配置的价值。除此之外,外围区域的房子,哪怕不限购,也不要碰,库存太大,接盘侠太少,根本没有长期持有的价值。

投资的本质,是赚稀缺性的钱,没有稀缺性的房子,就是一堆没有流动性的砖头。

第二,绝对不要用高杠杆投资。1.5成首付看着诱人,但投资房产,现金流是王道。一旦市场出现波动,高杠杆会让你直接爆仓。

深圳楼市已经从“赚差价的快钱时代”,进入了“收租金的慢钱时代”。如果你没有长期持有的准备,没有稳定的现金流支撑,就不要轻易进场。

第四类:手里有老破小、远郊资产的业主

这波新政,是你们出货的最佳窗口期。

市场回暖,刚需入场,一定会带来一波成交量的上升。趁着这波热度,赶紧把手里流动性差、保值能力弱的老破小、远郊房产出手,置换更优质的资产。

不要想着等房价涨了再卖,这类房产,哪怕市场回暖,涨幅也会远远跑输大盘,甚至根本涨不动。越早置换,你就越主动,不要等到热度退了,再想卖就难了。

最后说几句心里话

很多人问我,深圳房价会不会就此起飞?

其实与其关心房价的涨跌,不如关心这套房子,能不能给你一个安稳的家,能不能让你在深圳这座城市,有扎根的底气。

这次新政,最大的意义,不是让房价涨,而是给了更多普通人,留在深圳的机会。

过去,深圳的高房价、高门槛,让太多在这座城市打拼的人,只能把这里当成驿站,找不到归属感。现在,门槛降了,利率低了,首付少了,只要你想在这座城市奋斗,就有机会拥有一套属于自己的房子。

当然,政策给了你机会,不代表你一定要盲目上车。买房从来不是只看政策,你的收入预期、工作稳定性、家庭规划,这些只有你自己能算清楚。

但如果你一直在认真考虑买房这件事,现在,至少值得你认真走出去,看一看房,算一算账了。

深圳楼市的政策底,已经彻底显现。而属于你的选择,才刚刚开始。

资产规划服务热线

136 1291 7255

添加企业微信

优选房源抢先知

▼

我是深圳楼市论谈·房产谈判高手,深耕深圳房产二十余年,是实打实的实战派。

专注帮买房人选对板块、挑对楼盘、谈到底价、避开交易陷阱。

不玩套路、不制造焦虑、只讲真实市场与实操经验。

如果你在深圳看房、买房有疑问,后台回复【进群】获取每日真实成交数据;需要一对一置业与谈判指导,可回复【咨询】

请关注【深圳楼市论谈】公众号更多楼市资讯,第一时间发布!