点击蓝色字 免费订阅,每天收到这样的好信息

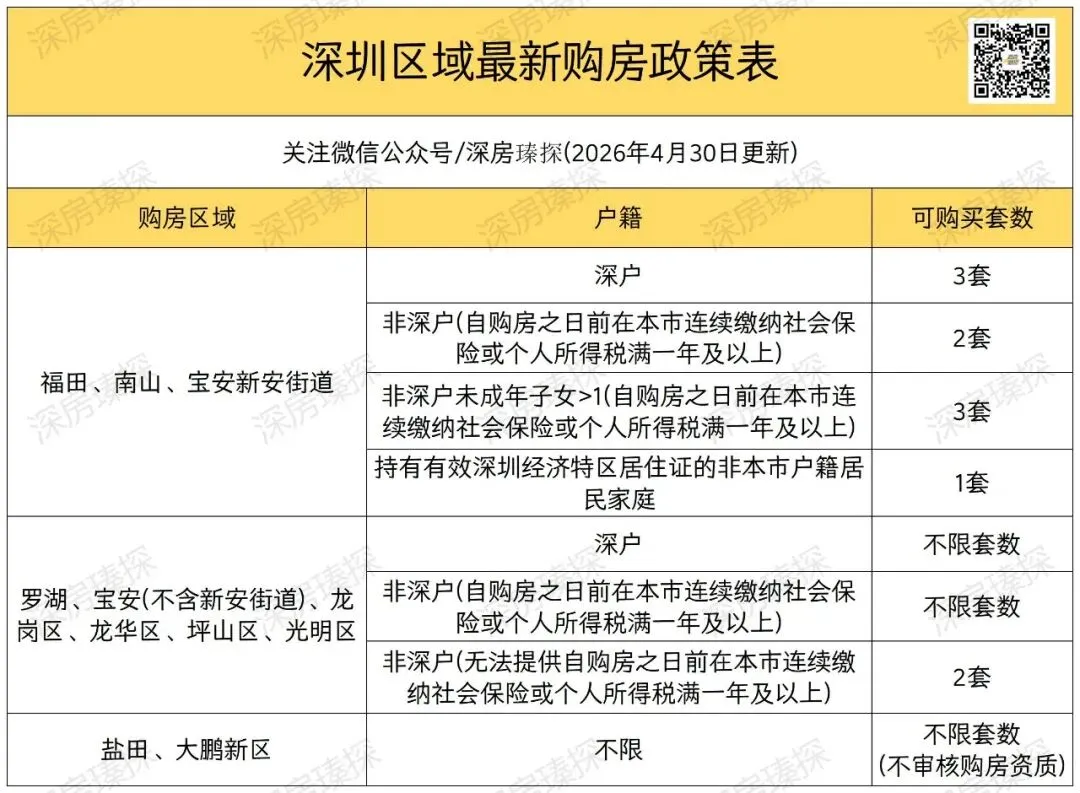

免费订阅,每天收到这样的好信息核心区:南山区、福田区、宝安区(新安街道)

非核心区:罗湖区、龙岗区、龙华区、宝安区(除新安街道外的区域)、光明区、坪山区。

特殊区:盐田区、大鹏新区,全国人民都可以买,不再审核购房资格。

根据2026年4月29日深圳市住建局公布的最新楼市新政,总结如下:

核心区:南山区、福田区、宝安区(新安街道),深圳户口限购3套商品房;非深圳户口有连续缴纳1年社保或者个人所得税,限购2套商品房,如果非深户家庭名下有2个及以上未成年子女,可加购1套商品房;持有深圳有效居住证限购1套商品房。

非核心区:罗湖区、龙岗区、龙华区、宝安区(除新安街道外的区域)、光明区、坪山区,深户或者非深户有连续缴纳1年社保或者个人所得税,不限套数,非深户且没有缴纳社保或者个人所得税,限购2套商品房。

特殊区:盐田区、大鹏新区,全国人民都可以买,不审核购房资格,购买商品房无套数限制。

备注:成年单身人士按照居民家庭执行商品住房限购政策。

核心区:公司名义可以福田、南山、宝安(新安街道)买房,但是需要在深企业注册满1年时间+员工10名+纳税额100万以上,不限套数。

非核心区:在罗湖区、龙岗区、坪山区、光明区、龙华区、宝安区(除新安街道外)、盐田区、大鹏区、不设门槛,注册就能买,不限套数。

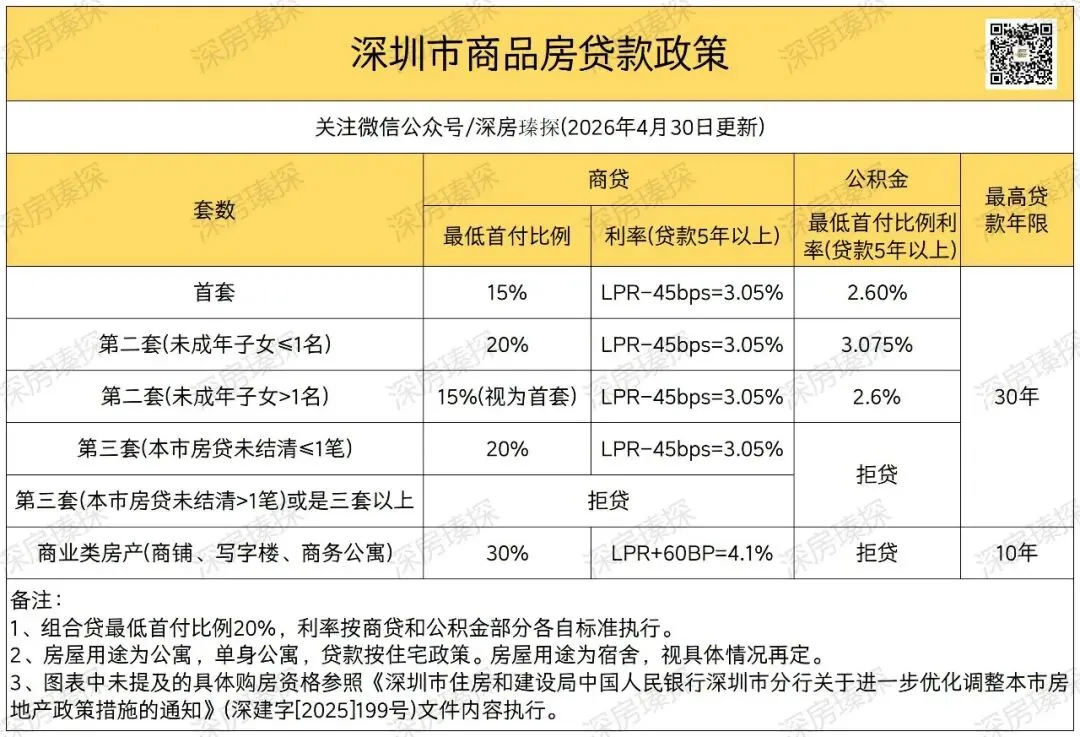

根据中国人民银行在2026年4月20日公布的最新贷款市场报价利率,1年期LPR为3%,5年期以上LPR为3.5%。

一、商贷利率:

首套房1年期LPR为3%+5BP=3.05%,5年期以上为3.5%-45BP=3.05%。

另外根据深圳市住房和建设局在2025年9月5日公布的最新政策,商业贷款不再区分首套住房和二套住房。

二、公积金贷款利率:

首套房5年期以下为2.1%,5年期以上为2.6%。

二套房5年期以下为2.525%,5年期以上为3.075%。

三、贷款年限跟年龄:

贷款最长30年,多数银行可贷款到75岁,仅有小众银行可以做到80岁,其中公积金贷款只能申请到70岁,一般女方可贷岁数会比男方少5年。

四、深圳购房首付比例及相关利率:

1、当前深圳名下无房,购买首套住房,最低首付15%,商贷执行利率3.05%,公积金贷款执行利率2.6%。

2、当前深圳名下有1套商品房,购买第2套住房,最低首付20%,商贷执行利率3.05%,公积金贷款执行利率3.075%;如果家庭名下有2个或以上的未成年子女,可以视同首套住房,最低首付15%,商贷执行利率3.05%,公积金贷款执行利率2.6%。

3、当前深圳名下有2套商品房,购买第3套住房,只要不超过1笔房贷未结清,最低首付20%,商贷执行利率3.05%,不能申请公积金贷款,如果2笔房贷都未结清,则银行拒贷,只能一次性付款。

深圳市在2026年4月29日公布了最新的公积金贷款相关政策,个人基础申请额度70万,可累计叠加上浮最高可申请贷款189万,家庭基础申请额度130万,可累计叠加上浮最高可申请贷款351万。

1、公积金贷款不区分首套/二套,购买商品房最低首付比例都是20%,购买保障房最低首付比例15%。

2、公积金贷款额度,是申请人跟共同申请人的住房公积金余额的16倍,如果近3年没有提取过公积金余额,可贷额度还可以上浮10%,也就是17.6倍。

3、名下有2个或以上未成年小孩的家庭,使用公积金贷款购买本市第二套住房的,可享受首套房政策(即首套首付比例+贷款利率)。

4、异地缴纳的住房公积金,只要公积金中心有签合作协议的城市,一样可以使用,目前已知跟深圳有签合作协议的城市有梅州、汕尾、惠州、东莞、中山市。

5、公积金贷款余额可以直接冲抵贷款本息,每年可以申请一次,申请额度不可超过公积金账户余额。

6、职工申请公积金贷款需要连续缴纳6个月以上且在缴存状态,个人灵活就业申请公积金贷款需要连续缴纳12个月以上且在缴存状态。

一、办理按揭贷款,需要准备的资料:

1、户口簿原件(已婚的提供户主页+本人页+未成年小孩页,集体户提供户籍卡,夫妻双方户口簿不在一起的,需要提供双方户口簿)。

2、身份证原件(已婚的提供夫妻双方)。

3、结婚证原件(已婚的提供夫妻双方,离异的提供离婚证、离婚协议书、法院判决书、调解书,未婚不需要提供)。

4、近半年或1年银行流水(一手房基本都需要提供,流水多提供半年,流水少提供1年,二手房有小部分银行500万以下额度不需要提供流水,如果流水少,可以提供夫妻双方流水或者多份流水证明,如工资、租金或者经营等收入,可以在银行手机APP导出来)。

5、借款人所在单位近一个月内开具的收入证明(需要覆盖房贷月供+现有负债比如车贷、房贷的2倍以上,并加盖公章)。

6、近1年社保清单(核心区验资购房资格,非核心区银行审核房贷需要)。

7、家庭成员的无房证明(本人手机号码+刷脸登录I深圳APP→搜索不动产查询→选择①个人名下不动产登记情况→有未成年子女的还要选择②监护人代未成年子女开具无房证明。

8、首付款证明(支付定金+首付款的银行卡流水清单)。

9、选择的按揭银行的银行卡(需要是一类卡,设立还款账户)。

10、夫妻双方需要到场面签(签约按揭资料的时候)。

11、签约流转单(一手房需要,开发商销售会提供签字)。

12、认购书+补充协议+定金收据+银行转账凭证+首付款收据(购买一手房都会有,如果购买二手房需要提供买卖合同+网签合同)。

13、办理公积金贷款需要带上公积金卡,公积金缴存证明+明细(银行客户经理会指引操作截屏保存)。

二、办理按揭或备案,有什么需要注意的事项:

1、首付款来源,必须是自有资金,不可以是经营贷或者其它有指定用途的贷款,也不可以是朋友之间的借款,同时银行会查上一手资金来源(因为需要提供首付款流水),所以如果有部分资金需要他人转入的,可以倒卡转入,且不要备注,避免追溯。

2、注意户口簿上面的婚姻状态,要符合婚姻现状,还未更改的最好提前到当地派出所申请补改。

3、如果名下有小额贷款尚未还清的,如借呗、花呗、分期乐、马上金融等,需要全部结清,如果尚未更新征信的情况下,需要提交结清证明。

4、信用卡透支额度不能超过总余额的60%。

5、注意开通银行手机网银功能,且调整限额,保证转出首付款时不受额度限制。

6、银行放款前不得新增负债,人行征信的上述借款必须显示结清后才得放款。

声明:本文版权仅为本公司所有,未经许可,任何机构和个人不得转载、引用、复制或翻版。如征得本公司同意进行引用或转发,需注明出处为“深房瑧探”。

请关注我们的公众号,深房瑧探团队,深耕深圳全市新楼盘,我们这里有各区新楼盘详细资料,还对每个楼盘做出了详细的优缺点分析,定期更新楼盘建设进度!还有全市年度土拍地块信息+全市季度待入市商品房信息+超前的新房情报!也可以加罗sir微信深入交流,罗sir清楚深圳每个新盘的折扣体系,有做出对应的折扣价格房源表(具体到栋数房号)+销控表,各大楼盘的样板房实拍视频,也有统计深圳全市2026年在售商品房基本信息+去化率统计表,深圳2026年待入市商品房统计表,深圳各区学校录取积分+政策解析,深圳各区名校排行榜等关乎咱们买房都会关注到的知识点。更有专属的VIP客户交流群欢迎您的加入(进群请加罗sir微信,审核拉群,避免广告信息+中介同行骚扰),另外找罗sir购买深圳各大新盘都能享受到额外的自媒体优惠福利,专业靠谱,信任来之不易,真诚大于一切。