情况简述: 上海户籍,上海3年社保,深圳23年社保,可以选择上海或深圳退休,都可选择50退,上海和深圳都是非常好的城市,深圳年轻有活力,上海成熟配套全,两地养老政策、待遇很不一样,各有特色。我分三大块来看:

一、退休时计算养老金部分

先看看两地养老金计算公式

| 项目 | 上海养老金公式 | 深圳养老金公式 | 关键差异说明 |

| 养老金构成 | 基础养老金 + 个人账户养老金 + 过渡性养老金(中人) | 基础养老金 + 个人账户养老金 + 过渡性养老金(中人)+ 地方补充补助(仅限深户) | 深圳深户多一项地方补助,上海无地方额外补助 |

| 基础养老金通用公式 | (退休当年社平计发基数 + 本人指数化月均缴费工资)÷2 × 累计缴费年限 × 1% | 和上海公式完全一样 | 算法相同,只差两地计发基数高低 |

| 个人账户养老金 | 个人账户储存额 ÷ 对应计发月数 | 个人账户储存额 ÷ 对应计发月数 | 全国统一:50岁195、55岁170、60岁139 |

| 过渡性养老金适用时间 | 1992年底前有视同工龄/参保人员 | 1998年6月30日前有参保/视同工龄人员 | 分界年份不同,上海更早 |

| 过渡性养老金公式 | 计发基数 × 视同缴费指数 × 视同年限 × 1.2% + 虚账实记补贴 | 计发基数 × 视同缴费指数 × 视同年限 × 1.2% | 上海多虚账实记额外补贴 |

| 地方专项补助 | 无 | 地方补充养老保险缴费年限 × 参保人基本养老保险平均缴费指数 × 18.5 + 20 | 非深户没有这项,深户退休明显多一笔 |

| 2026计发基数 | 12434 | 11293 | 同缴费年限+指数,上海基础部分更高 |

| 退休地规则 | 户籍地可直接在上海退休;外地参保可归集到上海 | 非深户满足年限可在深退休,也可转回户籍地 | 都遵循户籍地优先、长缴费地退休原则 |

养老金的高低,核心看养老金计发基数和指数,这是计算基础养老金的关键,基数和指数越高,到手养老金越多。

直观差距:同等缴费年限、同档次缴费水平下,上海每月基础养老金比深圳多1000元左右。但是深圳的地方补贴按我的指数算下来估计也差不多,不过我是非深户,没有这个补贴。

但是最近特别困扰我的其实是指数的计算,主要有两个地方:

1、养老测算系统跟我自己计算的相差有点大

这个数据我自己算的跟深圳社保养老金测算的直接相差了0.5,指数相差0.5是非常大了,去社保局问询,社保局回复养老金测算的指数不准,但是现在也不能给我们知道指数,只有真正办理完退休手续才能计算出来,他们也没有系统可以查询。对于我这种想要对比的就难倒我了,明明是确定的数字不明白为啥不能给,既然有测算,就应该弄准。目前我推算不准确的原因是深圳社保计算的时候用了全省的月平均工资。而深圳在2019年5月后才开始跟省并轨,这里就不知道真的到退休的时候是如何计算了,这里是个关键点,也是0.5的相差点。

(养老金测算系统对指数计算公式的解释是: 每月实际缴费指数=缴费工资÷全省上年度在岗职。工月平均工资。把每月的缴费指数相加,然后再除以实际缴费年限得出实际缴费指数的平均值。)

2、2011年前转去上海的指数按1兜底,2011年后按实际缴费与上海社平工资实际比值

根据市政府印发修订后的《关于本市城镇企业职工基本养老金计发办法若干问题的处理意见》的通知: 参保人员2010年底前缴费年限(含视同缴费年限)的月缴费工资指数,统一按照1计算;从2011年1月1日起,参保人员月缴费工资指数统一按照实际计算。其中,2011年1月1日至2013年12月31日为过渡期。参保人员2011年月缴费工资指数的平均值低于1的,当年月缴费工资指数按照1计算;2012年月缴费工资指数的平均值低于0.85的,当年月缴费工资指数按照0.85计算;2013年月缴费工资指数的平均值低于0.75的,当年月缴费工资指数按照0.75计算。

这个可能就深圳出现了特例,深圳2011年前缴费基数高于上海,我的大于1,哭一下,他们以为的兜底,对我而言是把我多交的抹没了。

也就是说:2011年前由于深圳社平工资高于上海,如果转过去我的指数原本可以高于深圳,但被这个政策一折腾变少了,一重打击。

2019年深圳又逐步靠拢广东省,基数开始低于上海,又拉低了(可以看我最后面附的两地缴费基数对照表),二重打击。

如果选择深圳退的话由于户籍不在这边,没有地方补助,三重打击。

得等到今年上海和深圳的记发基数发出来再看看了,继续咨询清楚。

二、退休后每年上调部分

要对比的话除了计算养老金的对比,还要看退休后的上调金额,只能对过去三年做个对比( 注:此比较来源于豆包,没考察是否正确 ):

上海 VS 深圳 退休人员养老金年度上调对比(2023-2025)

说明:每年调整包含【定额+缴费年限挂钩+养老金比例挂钩+高龄倾斜】,广东全省统一,深圳执行广东省方案

1.年度平均涨幅

| 维度 | 上海 | 深圳 |

| 2023年整体涨幅 | 3.8% | 3.8% |

| 2024年整体涨幅 | 3.0% | 3.0% |

| 2025年整体涨幅 | 2.0% | 2.0% |

2.当年调整细则

| 调整项目 | 上海 | 深圳 |

| 2025定额增加 | 50元 | 28元 |

| 2025年限挂钩 | 0.5元/年 | 0.8元/年 |

| 2025余额挂钩比例 | 0.53% | 0.54% |

| 2024定额增加 | 61元 | 30元 |

| 2024年限挂钩 | 1元/年 | 20年内1元,超20年2元 |

| 2024余额挂钩比例 | 1.80% | 2.12% |

| 2023定额增加 | 61元 | 22元 |

| 2023年限挂钩 | 1元/年 | 20年内1元,超20年2元 |

| 2023余额挂钩比例 | 1.80% | 2.12% |

以养老金6000举例

| 项目 | 上海 | 深圳(广东) | 上海比深圳多 |

| 定额调整 | 50 元 | 28 元 | +22 元 |

| 年限挂钩(26年) | 13 元 | 26 元 | −13 元 |

| 水平挂钩(6000元) | 31.8 元 | 22.2 元 | +9.6 元 |

| 月增加总额 | 94.8 元 | 76.2 元 | +18.6 元 |

| 调整后月养老金 | 6094.8 元 | 6076.2 元 | +18.6 元 |

| 年度涨幅比例 | 1.58% | 1.27% | 高 0.31 个百分点 |

这部分的核心总结

1. 短工龄、养老金基数不高:上海优势大,定额补贴很高,每年涨得更多;

2. 长工龄、个人账户高:深圳挂钩比例+工龄单价更高,后期每年增发优势更强;

3. 大趋势:全国涨幅逐年下行,后续大概率维持2%左右低速上调。

其实这个感觉相差不大。

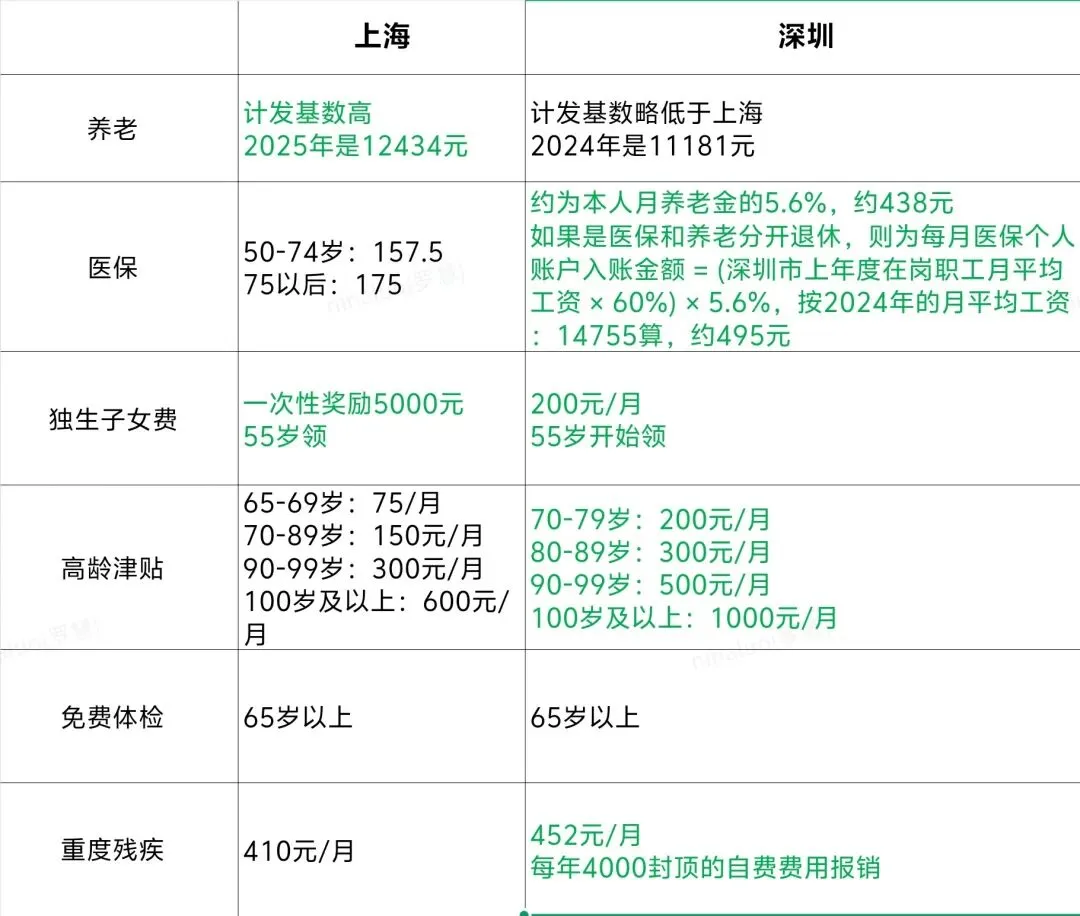

三、退休后除了养老医保的其它福利部分,跟户籍相关(有些数据未及时更新,但不影响)

这部分总体对比下来深圳胜出,特别是独生子女费。

本来以为上海养老金肯定胜出,没想到几个政策叠加优势没有了,早知道就转户口了或者在上海参保,外派深圳上班的方式了。

顺便说一下现在养老和医保是独立办理退休的,目前为止可分开两地退休

附: 深圳、上海养老金每月缴费基数(2000年至今)