最近很多深圳粉丝问我:"刘经理,债务重组要收几个点的服务费,感觉有点高,真的有必要做吗?"

先说结论:这不是"贵不贵"的问题,而是"值不值"的问题。关键在于你现在的债务成本有多高。

一、先算账:重组费VS利息费,哪个更高?

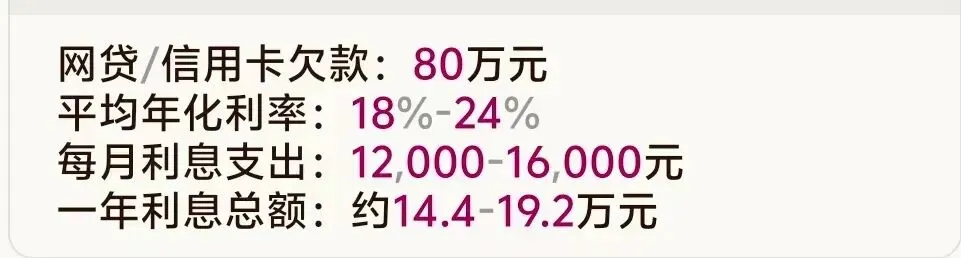

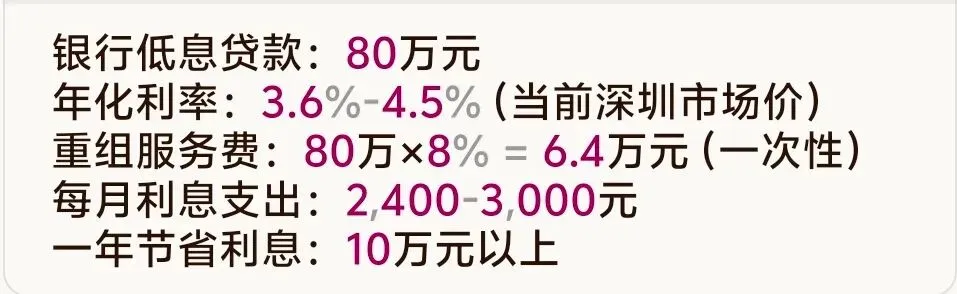

我们用深圳的真实案例来算笔账(客户张先生,负债80万):

【现状:不重组,继续以贷养贷】

【选择:债务重组优化后】

关键发现:支付6.4万服务费,第一年就能省下10万+利息。从第二年开始,每年继续省10万+。这不是"开销",而是"投资"。

二、什么样的人"值得花"这笔费用?

符合以下3个条件中任意2个,就值得认真考虑:

✅ 条件1:高息负债占比大

网贷/信用卡欠款 > 总负债的50%

目前月供 > 月收入的70%

✅ 条件2:有优质收入证明

深圳公积金基数 ≥ 1.5万元

单位性质:国企/事业单位/上市公司等

✅ 条件3:债务结构复杂

贷款笔数 ≥ 5笔

每月还款日 ≥ 8个

三、什么情况下"没必要花"这个费用?

❌ 情况1:负债总额过低

总负债 < 20万元

自己省吃俭用1-2年能还清

❌ 情况2:收入不稳定

自由职业/无社保公积金

月收入 < 1万元

❌ 情况3:即将债务违约

已有多笔逾期记录

银行已准备起诉

此时应优先考虑"债务协商"而非重组

最后想说:

债务重组不是"魔法",而是用专业的金融方案帮你节省本不该付的高额利息。服务费贵不贵,要看对比的是什么——对比每年18%的利息,它就是划算的;对比自己硬扛,它就是值得的。

如果你在深圳,想做个免费的专业评估,可以加(liuyangfa1996)你的:

深圳公积金/个税截图

简单负债+查询情况

我根据深圳本地银行的真实审批数据,帮你做个一对一测算,看看重组后能省多少费用,值不值得做。

(免责声明):“本文仅作金融知识科普,不构成任何金融建议。债务重组涉及风险,请务必通过银行等正规金融机构办理。”