【政策解读】深圳楼市再松绑:核心区限购放宽,公积金最高可贷351万!

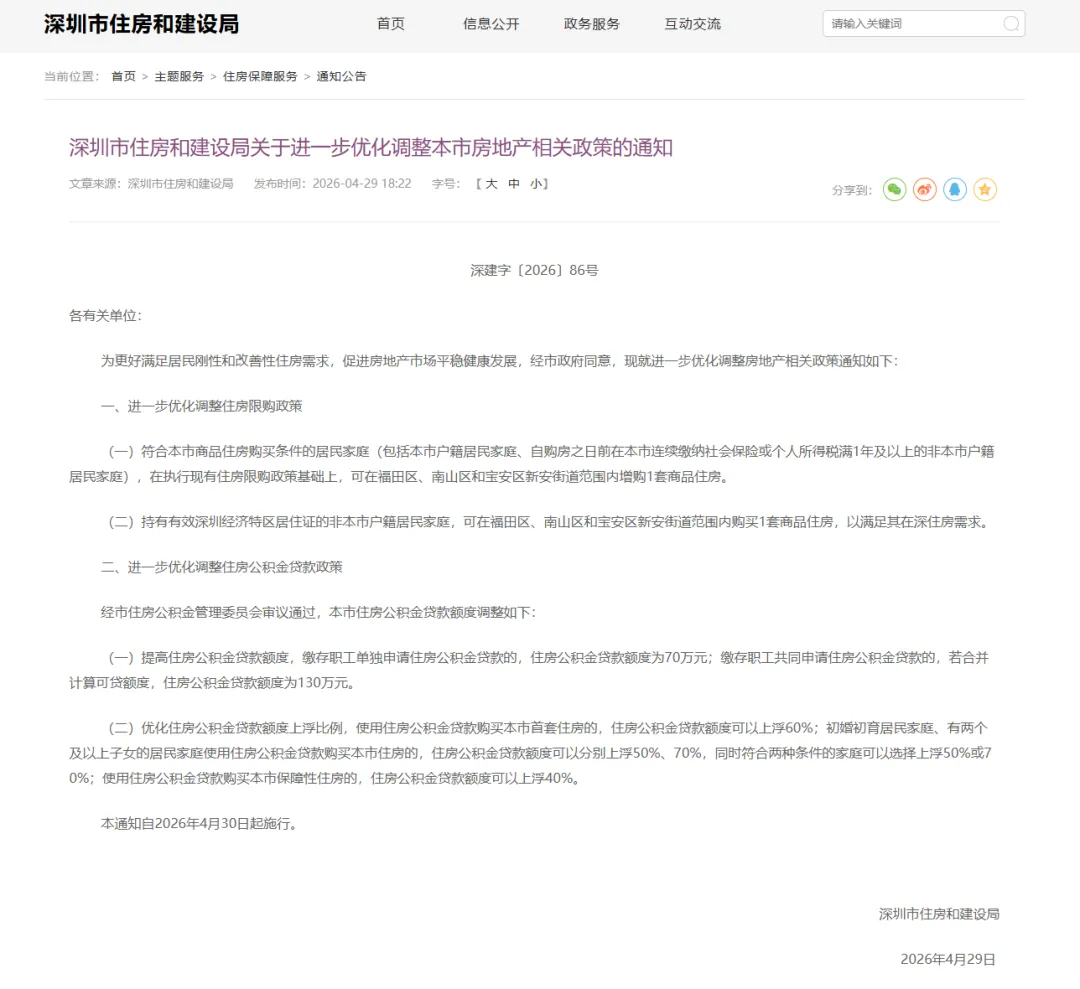

2026年4月29日,深圳市住房和建设局正式印发《关于进一步优化调整本市房地产相关政策的通知》(下称《通知》),并宣布自2026年4月30日(也就是今天)起施行。这次政策调整,力度空前,直指限购与公积金贷款两大核心,精准回应了居民的住房需求。作为专业律师,我将为您第一时间划重点,看清变化与机会。核心变化一:限购政策精准优化,核心区域增购有路

本次限购调整,并非大水漫灌,而是精细化地在特定区域打开了一扇窗。重点是福田区、南山区和宝安区新安街道这三个传统核心/热门区域。1. 有资格的家庭,核心区可以多买一套了!

这是本次最大的变化。在此之前,即便你有购房资格,在福田、南山等区也受到严格套数限制。现在,《通知》明确:符合本市商品住房购买条件的居民家庭,在执行现有住房限购政策基础上,可在福田区、南山区和宝安区新安街道范围内增购1套商品住房。用大白话说,新政后,在这三个区域内:本市户籍家庭最多可购买 3套,非本市户籍家庭(有1年连续社保/个税)最多可购买2套。这直接利好已在这些区域安家,但有置换、改善或想为父母子女购房需求的家庭。2. 有居住证的非深户家庭,上车门槛更低!

对于没有连续社保/个税,但实际在深圳生活工作的非深户群体,《通知》也给出了突破性路径:持有有效《深圳经济特区居住证》的非本市户籍居民家庭,无需社保/个税证明,即可在上述三个核心区域购买1套商品住房。这是对职业和居住平衡的强有力支持,让更多为深圳发展做贡献的常住人口,能够真正安居乐业。律师提示

- 区域范围很明确:本次增购和新增的购房通道,特指福田区、南山区、宝安区的新安街道。其他区域的限购政策此次未做调整,切勿混淆。

- 家庭仍是单位:仍按居民家庭认定标准执行,成年单身人士(含离异)购房也占用一个家庭名额,具体可购房套数请对照上述标准。

核心变化二:公积金贷款提额又提级,真金白银降负担

如果说限购是资格,那贷款就是能力。本次公积金政策的调整,诚意满满,直接降低了购房者的资金压力。1. 基础额度全面提高

2. 上浮比例多点开花,最高可贷351万!

- 首套房上浮至60%:购买首套住房,上浮比例从40%提高到60%。

- 新增初婚初育上浮50%:首次结婚、首次生育的家庭,购买住房可享 50%上浮,体现对新生家庭的支持。

- 多子女家庭上浮至70%:有两个及以上子女的家庭,上浮比例从50%提高到70%。

- 保障房上浮至40%:购买保障性住房,上浮比例从20%提高至40%。

最关键的是:以上多证上浮比例可以累加,最高上浮可达170%!个人最高可贷:70万 × (1 + 170%) =189万元。家庭最高可贷:130万 × (1 + 170%) =351万元。律师提示

- 初婚初育与多子女上浮“二选一”:这是一条重要的排他规则。既是初婚初育,又是多子女家庭,只能选择上浮50%或70% 其中一档,不能叠加,需择最优方案。

- 组合贷款更从容:公积金贷款额度的大幅提升,显著减少了购房者需要使用的商业贷款金额,月供压力将明显减轻。

律师总结与风险提示

本次深圳楼市新政,信号意义强烈,旨在通过结构性宽松,支持合理住房需求,特别是刚需和改善型需求。但从法律角度看,我必须提醒您几点:- 政策放松不代表审查放松。提供虚假证明(如伪造社保、个税、居住证)套取购房资格有风险,一经查实,或将面临合同无效、定金损失,甚至承担行政或刑事责任等严重后果。

- 贷款能力量力而行:高贷款额度意味着更高月供。请务必全面评估家庭未来长期的现金流和偿债能力,避免因过度负债导致断供,进而房产被拍卖、征信受损。

- 注意“商办”类产品:本次政策调整主要针对商品住房,购买商务公寓、商铺、写字楼等非住宅产品,不适用此政策。

- 以官方细则为准:一切操作细节,请以深圳市住建局、不动产登记中心、公积金管理中心等官方机构的最终解释和执行口径为准。

市场风云变幻,政策精准护航。此次深圳以精准的政策工具,为不同类型家庭的安居梦打开了新路径。您准备好要买了吗?扫码添加笔者微信,咱们交个朋友!

(免责声明:本文基于公开政策文件解读,仅供读者参考,不构成任何具有法律约束力的意见或建议。具体购房事宜,请务必咨询相关机构或专业人士,结合个人情况审慎决策,希望大家都能安居乐业。想获取更多前沿法律资讯和深度政策解读?欢迎关注我的公众号,并后台留言您关心的问题。)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?