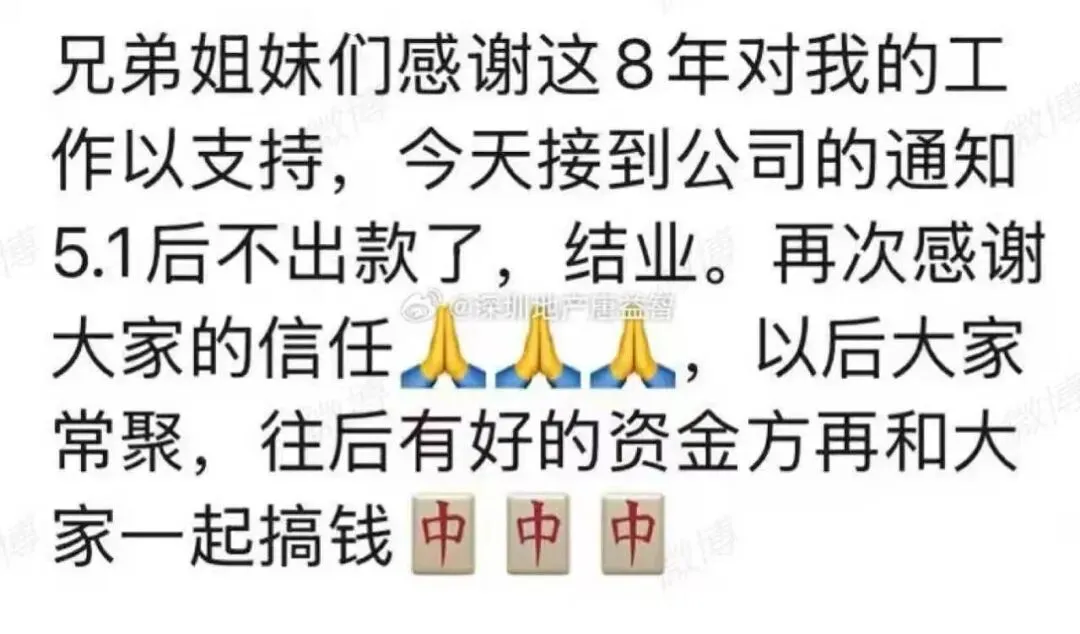

“兄弟姐妹们感谢这8年对我的工作以支持,今天接到公司的通知,5.1后不出款了,结业。”

字里行间,没有了往日的谈笑风生,取而代之的是一种如释重负,或许还有一丝疲惫的无奈。

然而,这不仅仅是一家公司的关门,更像是一面镜子,照出了当下深圳乃至全国二手房“赎楼、垫资”行业血淋淋的现实:表面上看着是门暴利生意,实则踩在钢丝上跳舞,风险之高,足以瞬间吞噬所有利润,甚至拖垮整个公司。

一、 表面风光,实则“赔本赚吆喝”:暴利神话的破灭

在很多普通人的认知里,借钱给别人赎楼、做资金周转,肯定是个“躺赚”的买卖。动辄千八百万的单子,哪怕只收几个点的手续费,也是一笔巨款。

但真相,远比想象残酷得多。

“千万级赎楼单子为例,单笔收益仅有数万元。”我们来算一笔账:假设你垫资1000万,按照市面上常见的日息(比如万分之三到五),哪怕借出去一个月,满打满算也就赚了9万到15万左右。

但是,只要出现一笔坏账,几百单的利润就会全部抵消;一旦连续发生多笔坏账,直接就能把公司干破产。

这意味着什么?意味着这个行业的容错率已经降到了冰点。这是一个典型的“九死一生”的行业,赚的是卖白菜的钱,操的是卖白粉的心。

二、 压死骆驼的最后一根稻草:为什么现在连大公司都扛不住了?

深圳这家颇具规模的公司结业,绝不是偶然。背后是多重致命因素的叠加共振:

1. 楼市资产缩水,抵押物成了“空中楼阁”

过去做赎楼垫资,核心风控就是看房子。只要房子在手,就算客户短期还不上,拍卖房产也能回本。但现在呢?

二手房价格持续阴跌,很多房子挂牌半年都无人问津。更可怕的是,很多业主为了维持现金流,早就把房子偷偷进行了“二押”、“三押”给民间高利贷。等你垫资把原银行的钱还清,新的买家或新的银行贷不出款时,你会发现房子根本不在你手里,资金彻底悬空。“不知道背后会有什么幺蛾子”,正是源于这种极度缺乏安全感的市场环境。

2. 造假成本极低,骗贷手段防不胜防

现在的骗贷团伙,已经形成了完整的黑色产业链。

他们能提供真实的购销合同,甚至能伪造出完美的银行批复函。你以为查了征信、查了产调就万事大吉?人家直接“P图”或者买通内部环节。等你几百万、上千万的资金刚打进客户账户,人家转头就把钱挪去填其他窟窿,或者直接人间蒸发。这种“神仙难救”的局,防不胜防。

3. 内部资金挪用,“拆东墙补西墙”终遭反噬

除了外部骗子,最大的雷往往埋在自己人脚下。

很多赎楼公司为了抢占市场,打起了价格战,把费率一降再降。为了维持表面的繁荣和利润,一些公司开始挪用客户的赎楼资金,去搞高风险的对外投资、炒股甚至虚拟币。

一旦市场风向不对,投资亏损,资金链瞬间断裂。为了填坑,只能继续违规吸金,最终演变成击鼓传花的“庞氏骗局”,老板要么进去踩缝纫机,要么带着钱跑路,留下一地鸡毛和一屁股债。

4. 监管重锤落下,灰色地带被彻底封死

以前,赎楼垫资游走在银行和民间借贷的夹缝中,某种程度上是一种“默契”。

但最近两年,监管部门对资金违规流入楼市、小贷公司违规担保等问题进行了强力整顿。深圳、广州等地严查小贷、融资担保公司的过桥赎楼业务。在强监管态势下,那些靠违规操作、资金池运作的“野路子”公司,生存空间被彻底挤压,只能关门大吉。

三、 直击本质:一场关于“信任”与“贪婪”的终极博弈

剥开层层表象,赎楼垫资这个行业的本质是:在特定时间窗口内,对极高信用风险资产的投机博弈。

过去,楼市蒸蒸日上,大家都在赚钱,风险被市场的红利掩盖了,哪怕有点坏账,也被几百单的利润抹平了。

但现在,潮水退去,谁在裸泳一目了然。博主说得很透彻:“过去哪怕利润高低有差,整体风险相对可控;现在不是赚多赚少的问题,是风险完全难以把控。”

当市场的底层逻辑从“增量扩张”转变为“存量博弈”甚至“缩量出清”时,过去那种粗放式、高杠杆、高周转的玩法,注定要付出惨痛的代价。

四、 普通人该吸取的血泪教训

一家8年的老店结业,给所有普通人敲响了警钟。在这个充满不确定性的时代,我们必须保持清醒:

天上不会掉馅饼,高收益必然伴随高风险。 如果有人告诉你有一笔稳赚不赔的投资,或者极低风险的高息回报,赶紧跑,这大概率是骗局。

在金钱往来面前,永远做个“胆小鬼”。 博主最后忠告:“出事前的严谨和细心,哪怕前面啰嗦一点,总比钱拿不回来,去打官司扯皮省精力。” 无论是买房垫资、朋友借贷还是商业合作,手续一定要齐全,资金流向一定要透明。前期的繁琐,是为了避免后期的倾家荡产。

敬畏市场,顺势而为。 不要试图去挑战客观规律,也不要高估自己的风控能力。在系统性风险面前,个人的力量往往是渺小的。

“往后有好的资金方再和大家一起搞钱。”

这句话透着一股苍凉。或许,只有当行业经历一轮彻底的洗牌,劣币被驱逐殆尽,剩下的全是坚守底线、敬畏风险的“老实人”时,这门生意才能真正回归到“服务实体、解决痛点”的本质上来。

在此之前,对于所有的普通人来说,捂紧钱袋子,远离高风险的资金盘,可能是最明智的生存法则。