这个文章是写给谁的呢?想了很久,应该是写给银行信贷和不良资产从业人员的吧。抑或是,所有关心的人。

Abstract:深圳甲级写字楼空置率突破26%,租金较峰值腰斩;商铺法拍流拍率超82%,价格从高点跌去85%;高评高贷灰色产业链正在加速风险出清。本文基于2024-2026年3月的最新数据,为银行信贷人员与不良资产从业者提供切实可行的风控建议。

一、数据不会说谎:深圳商业物业正在经历最严酷的冬天

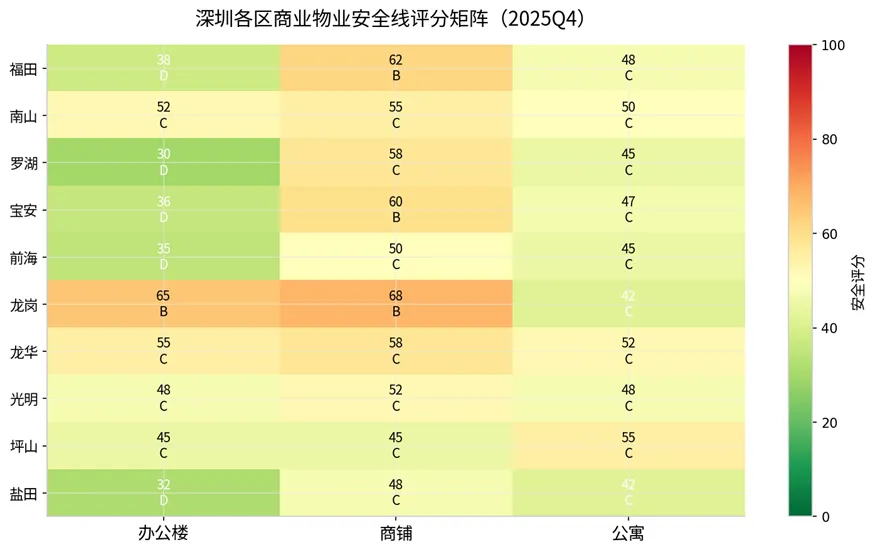

先上一张图,看看深圳各区三类商业物业的安全状况。

深圳各区商业物业安全线评分矩阵

这是一张团队用五维安全线模型(租金回报、空置率、LTV、偿债覆盖率、资本化率)测算出的安全评分矩阵。红色越深代表越危险,绿色代表相对安全。

几个发现:

第一,写字楼几乎全军覆没。

福田、罗湖、前海、宝安等核心及新兴区域的办公楼评分全部落入D级高危区(30-38分),唯一的例外是龙岗坂雪岗(65分/B级)——靠着华为产业链的”产业护城河”才勉强撑住。全市甲级写字楼空置率25-26%,平均租金从2018年峰值的276.6元/㎡/月跌至143元/㎡,跌幅接近50%。这意味着什么?2021年在南山科技园按4.5万/㎡购入的写字楼,如今抵押给银行,租金已经覆盖不了月供。

第二,商铺正在上演”流动性绞杀”。

核心商圈(福田、宝安、龙岗)的商铺评分勉强维持在B级(60-68分),但别忘了这是”核心商圈”的数据——非核心区域商铺评分只有38分。更可怕的是,2025年上半年商铺法拍流拍率高达82.3%,对比住宅的38.9%,商业物业的变现难度是住宅的两倍以上。龙华白石龙一个40㎡的社区铺,2017年成交价504万,2025年法拍成交价77.3万,8年时间跌去84.7%。

第三,公寓深陷泥潭。

商务公寓去化周期57.7个月(近5年),二手交易税费高达16.8%。2026年1月虽然出台了首付从50%降至30%的”救市”政策,但这把双刃剑在价格已跌50-85%的市场中,只会让负资产来得更快。

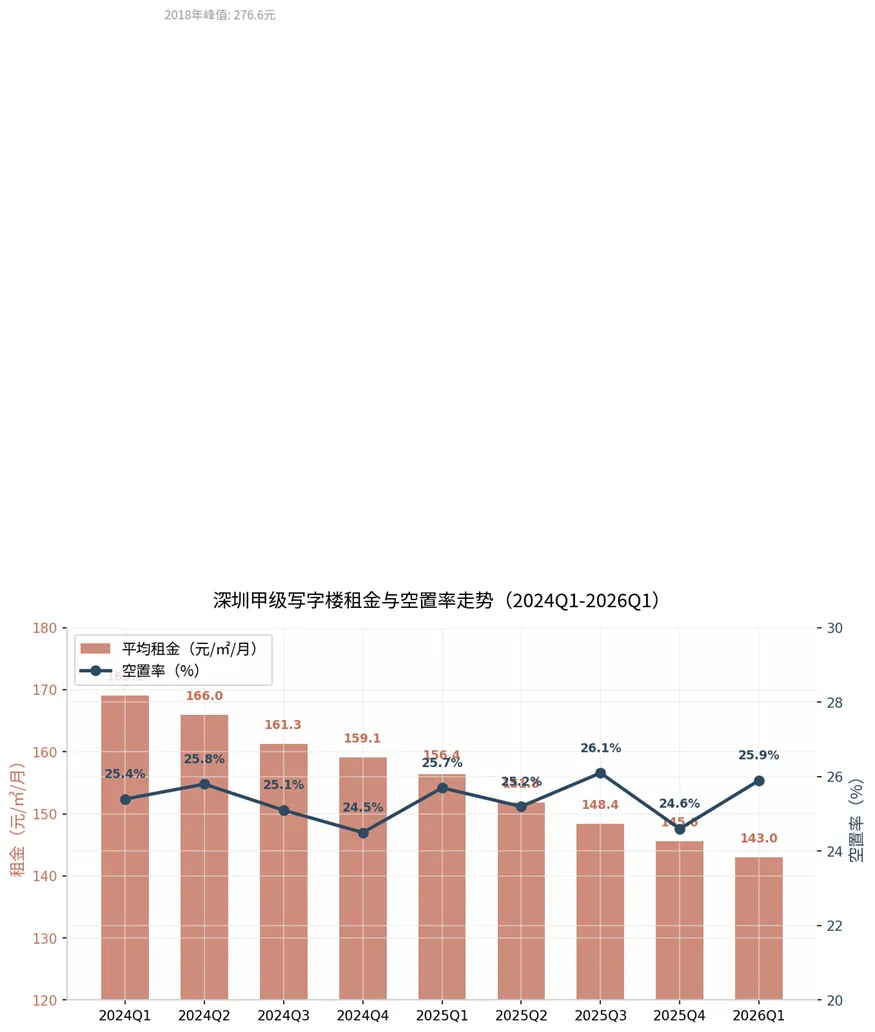

深圳甲级写字楼租金与空置率走势

租金走势图上那条陡峭的下行曲线,清楚告诉我们:市场还没有见底。 2026年仍有超104万㎡新增写字楼供应待入市,仲量联行预计供需再平衡至少需要3-5年。

二、高评高贷+过桥资金:那条看不见的”吸血链”

最近一段时间,大量资金中介通过过桥垫资为债务人购置商业物业提供便利,再通过高评方式对接银行贷款,帮债务人”空手套白狼”。这条灰色产业链的操作手法,值得每一位市场参与人员高度警惕。

典型操作闭环:

1.中介寻找评估价可操作空间大的商铺/公寓标的

2.提供过桥资金垫付全款(日息0.05-0.3%,年化50-110%)

3.引荐”合作”评估公司虚高评估价20-50%

4.以虚高评估价申请抵押经营贷(名义LTV 50-70%)

5.贷款发放后扣除过桥本息,借款人净得流动资金

6.中介赚取1-3%服务费+天价过桥费

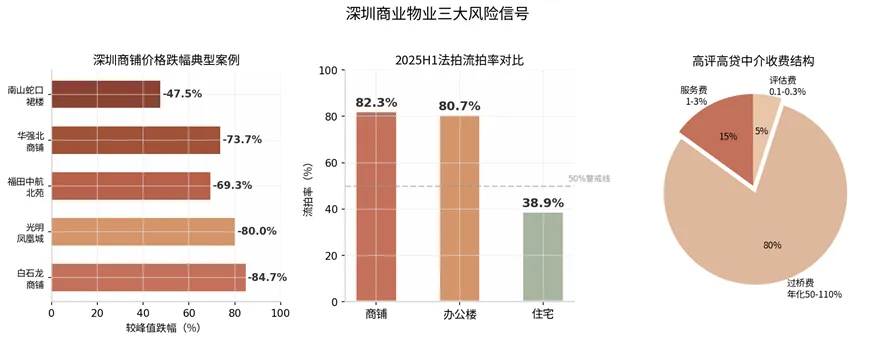

深圳商业物业三大风险信号

以一套真实市价300万的商铺为例,评估价做高至450万,按6成贷款可获得270万。借款人实际只付了30万”首付”就拿到了物业——如果他是以套现为目的,这套操作本质上就是骗贷。

更危险的是负反馈螺旋:虚高评估价制造虚假成交信号→银行超额放贷→市场供过于求租金下行→业主现金流断裂→断供→法拍低价→拉低市场估值→更多高评贷款变成”水下贷款”。龙华白石龙那个504万→77.3万的案例,正是这一螺旋的活生生写照。

2025年公安部与金融监管总局联合打击金融黑灰产,17省市立案超1500起、涉案近300亿元;深圳20家银行集体封杀贷款中介”鑫心惠邻”;工商银行深圳分行因信贷”三查”不到位被罚1150万元、1人终身禁业。监管风暴虽压缩了操作空间,但前期积累的”定时炸弹”正在集中引爆——2025年深圳法拍成交套数同比增长97.48%。

三、写给风控人员:三条保命建议

建议一:建立”法拍折价缓冲”机制

传统LTV≤60%的安全线已经不够用了。深圳商业法拍平均变现折扣率为76.28%,商铺更是高达82%流拍率。建议以法拍预期价(市场价×0.65-0.75)作为LTV计算基数,而非评估价。核心商圈商铺LTV上限不超过50%,非核心区域不超过40%。

建议二:实施”三价合一”穿透式评估

对2023-2025年发放的商业物业贷款做一次专项回溯审查。重点关注三类贷款:评估价高于周边成交价中位数20%以上、LTV≥60%、借款人非实际经营者。引入至少两家独立评估机构背对背评估,取较低值。当评估价与周边6个月成交价中位数偏差超15%时,自动触发二级审查。

建议三:2026年Q2前完成存量压力测试

测试三个梯度情景——基准(当前租金持续)、压力(租金再跌10%、空置率+3pct)、极端(租金再跌20%、法拍折扣率降至70%以下)。抵押覆盖率低于110%的贷款,立即启动追加抵押物或协商还款程序。2026-2027年将迎来高评贷款集中爆发期,提前处置比被动应对要好得多。

四、写给不良资产从业人员:三个机会方向

方向一:法拍”捡漏”窗口已经打开

商铺法拍82%流拍率意味着大量资产在二拍阶段以评估价5.6折起拍。核心商圈带稳定租约(回报率≥5%)的法拍商铺,当前确实是近五年最好的入手时机。重点关注福田华强北、宝安壹方城周边、龙岗万科广场附近的法拍标的。

方向二:写字楼资产重组

前海、后海片区大量空置写字楼正在以远低于建设成本的价格寻求整栋/整层转让。具备产业运营能力的机构,可以通过低价收购+产业导入+REITs退出的模式实现超额收益。消费基础设施REITs试点已经扩围至商业不动产,退出通道正在打通。

方向三:高评高贷”出清链”上的服务机会

随着监管打击力度升级和前期贷款集中到期,预计2026-2027年将出现大量商业物业被迫处置的案例。不良资产处置服务机构在债务重组、资产拍卖、法律清收等环节的服务需求将大幅增长。提前布局与银行资产保全部的渠道关系,建立”法拍资产-产业运营-REITs退出”的全链条服务能力,将是下一个三年的关键竞争壁垒。

五、为什么你需要一份完整的安全线评估报告

以上只是冰山一角。

团队历时数月,通过12个研究维度,编制了《深圳商业物业(2024-2026Q1)成交及融资数据安全线评估报告》。这份50多页的深度报告涵盖了:

•深圳10个行政区×3类物业(办公楼/商铺/公寓)的完整安全线评分矩阵

•26张数据图表+34个数据表格的量化分析

•各银行商业物业贷款产品的详细对比(成数、利率、期限)

•高评高贷灰色产业链的完整操作手法与典型案例

•2025年最新监管政策梳理与法律风险解读

•针对银行信贷人员、不良资产从业人员的actionable 建议清单

在不确定性主导的市场中,准确的数据就是最好的护城河。无论你是做信贷审批、不良资产处置,还是考虑配置商业物业资产,这份报告都将是你在2026年做出正确决策不可或缺的工具。

获取方式:扫描下方二维码或点击链接,即可获取完整版PDF报告(57页,含全部数据图表)。

数据截至2026年3月,覆盖深圳市福田、南山、罗湖、宝安、前海、龙岗、龙华、光明、坪山、盐田10个行政区。

创作不易,感谢多多点赞、打赏支持

获取报告请关注“常识研究所”公众号,在对话框内回复:报告,并按要求有偿获取。