关注公众号:深圳拆迁房网

提供深圳房产一站式服务,房产买卖,包租,收购,贷款金融,学位,全球移民规划服务

为你提供最专业,优质的方案。

欢迎来电咨询:186-8157-4731 (微信同号)

134-1066-1638(微信同号)

(免费查询在不在房子拆迁范围、有没有划入综合整治、房子土地性质、地铁规划 、十五五规划,房产评估,优化资产,金融贷款等咨询提供方案)

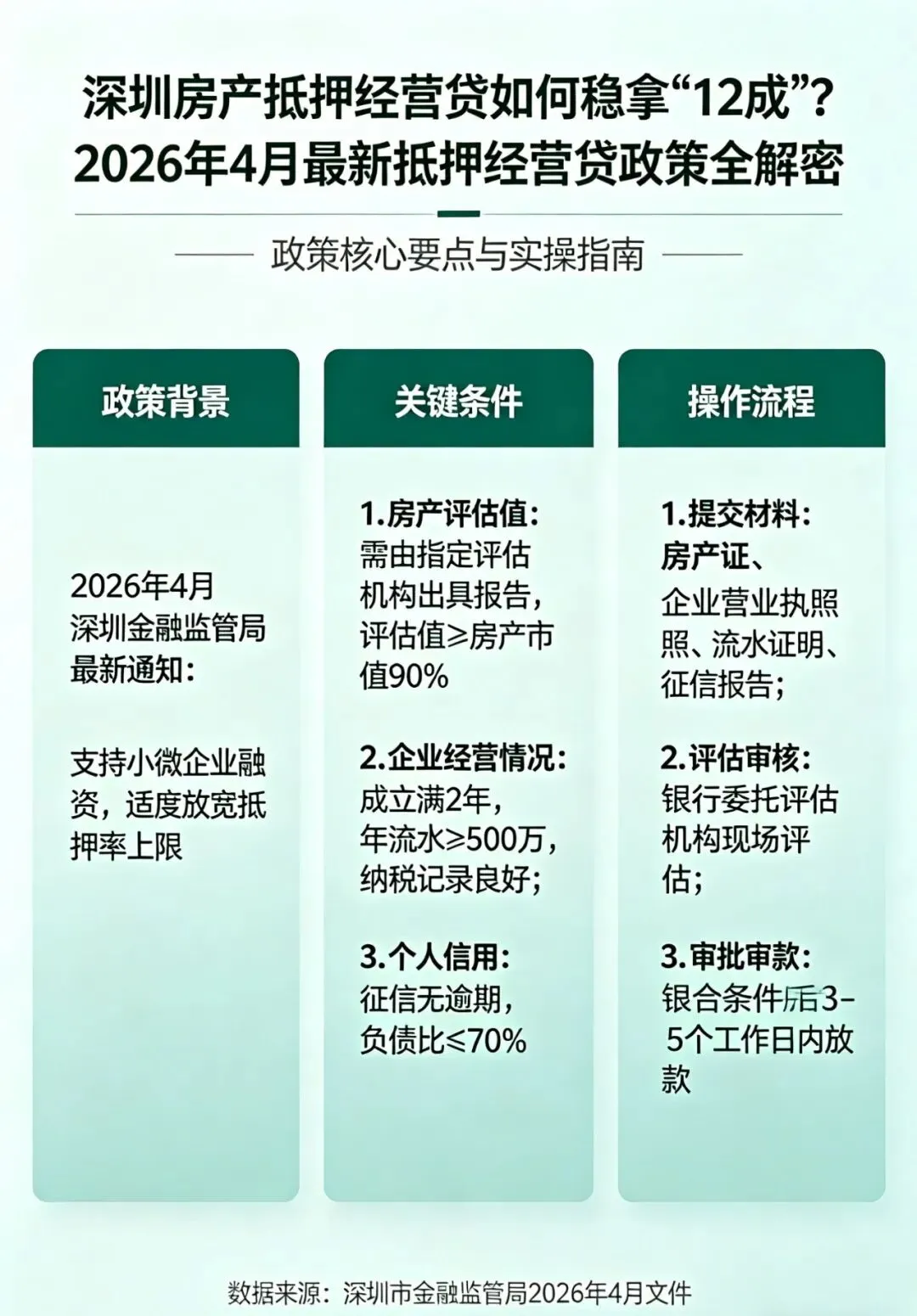

深圳房产抵押经营贷如何稳拿“12成”?2026年4月最新抵押经营贷政策全解密💰抵押拳头产品:

深航、南航等福利房可做

红本农民房私宅可做(房产证未备注:非市场商品房)

嘿名单可做

公司名下企业地产开发集团名下物业可做(住宅、公寓、工业园、厂房)

💰广州 佛山 深圳 东莞(纯一手资金)

最低农民房(自有资金)

历史遗留:40-60倍(包租)

抵押5-6成(只做深圳其他区不做)

绿本:40-45倍(包租)

单套小产权、军产房、集资房 5-7成

欢迎询单

01 产品巨变:额度、利率、期限的全面升级

2026年,深圳的抵押经营贷市场,竞争焦点已从简单的“控制额度”转向“优化结构与筛选客群”。一场面向顶级优质企业的资金盛宴正在开启,但入场券极为苛刻。

额度与利率的颠覆性分层

最高额度突破:市场认知的千万级天花板已被击穿。面向最优质的企业客户,最高授信额度已开放至3000万元。

阶梯式利率定价:

1000万元以内:年化利率可低至 2.35%,几乎与公积金贷款利率持平。

1000万 - 2000万元:年化利率 2.65%。

2000万元以上:年化利率 2.85%。

定价逻辑:额度越大,利率越高,但整体成本仍处于历史极低水平。银行旨在用最具诱惑力的利率,吸引最顶尖的客群。

期限与还款的极致灵活

授信期限:单笔贷款期限通常为3年,但授信有效期最长可达10年。

无本续贷:全面支持“无还本续贷”。只要企业保持合规经营,即可在到期后直接续期,无需筹集过桥资金归还本金,实现长达10年的资金连续使用。

还款方式:主流为先息后本,支持随借随还,提前还款无任何违约金。

02 第一道高墙:抵押物的“隐形门槛”

想要触碰上述优惠,房产是第一道,也是最基本的筛选器。银行对抵押物的要求,已细致到近乎严苛。

房产基本要求

持有时间:必须持有满6个月(以不动产证过户日期为准),彻底杜绝短期炒房客套利。

楼龄限制:“房产楼龄 + 贷款期限”合计不得超过35年。这意味着,楼龄超过30年的“老破小”基本无缘,除非您是银行顶级白名单客户。

房产类型:仅限深圳本地商品房,包括住宅、商务公寓、别墅。安居房、集资房、小产权、军产房等一律拒之门外(此类房产只能寻求利率更高的民间机构)。

产权状态:必须“干净”,严禁存在二次抵押、被司法查封或共有产权纠纷。

抵押成数(关键变化)

住宅:最高可贷至评估价的9成。对于满足特定条件的“四好企业”,部分银行方案甚至能做到 12成(即贷款额超过房产评估价)。

别墅:6成。

单身公寓:7 - 7.5成。

商务公寓/写字楼:被压缩至5成。

双拼房:7成。

注意:12成贷款并非简单的评估价上浮,而是基于企业卓越信用的“超额授信”,是2026年最具革命性的变化。

03 第二道高墙:企业资质的“7选3”精英游戏

获得超高额度(尤其是12成贷款)的核心,在于企业自身的“硬实力”。银行采用“7选3”的隐形评分机制,筛选出深圳实体经济的“优等生”。

企业基本门槛

成立时间:公司需注册经营满2年(资质极其优异的可放宽至1年)。

股权要求:借款人为公司实际控制人,持股需 ≥ 30%(优质客户可放宽至 ≥ 20%)。

年龄要求:借款人年龄22-70岁,抵押人年龄18-70岁。

“7选3”隐性加分项(至少满足3项)

这是获取超高额度和最优利率的密码,银行通过这些指标评估企业的“健康度”与“贡献度”:

企业年纳税额 ≥ 50万元。

企业为员工代发工资人数 ≥ 30人。

企业及法人近1年内无任何贷款逾期记录。

企业无欠税记录。

企业无行政处罚记录。

企业在银行有稳定的对公结算流水。

(其他可能包括拥有高新技术企业、专精特新等资质)。

行业禁入红线

以下行业企业将被直接拒绝:房地产开发、金融投资、典当担保、娱乐业、高污染/高耗能/产能过剩行业、区块链及虚拟货币相关企业。

04 第三道高墙:征信与负债的“毫米级”风控

2026年的风控不仅盯着传统征信报告,更将目光投向了“非银网络数据”,审查维度极为精细。

征信逾期要求

近2年不能有“3”(逾期超过90天)。

最多只能有1个“2”(逾期61-90天)。

“1”(逾期1-30天)不能超过10个。

微小逾期豁免:金额小于1500元的信用卡逾期,银行系统可能选择性忽略。

查询与机构数“杀手锏”

查询次数:近2个月贷款/信用卡审批查询 ≤ 5次;近半年贷款审批查询 ≤ 9次。

“非银”红线(至关重要):网贷、小额贷款等非银行机构借款数量 ≤ 2家;近半年非银机构查询 ≤ 4次。频繁使用网贷将直接导致拒批或利率大幅上浮。

负债比率要求

个人及家庭:经营性负债与收入比 ≤ 60%(申请12成贷款建议控制在50%以内)。

企业:资产负债率 ≤ 80%。

05 2026新政、材料与致命红线

2026年关键政策落地

带押过户:按揭房可直接转经营贷,无需自筹资金“赎楼”,省去过桥成本和风险。

强监管支付:资金必须通过“受托支付”直接付给合同上游企业,严禁流入房市、股市、理财、民间借贷或用于还贷。放款后3个月内银行会抽查用途凭证,违规即抽贷。

流程提速:部分银行开通纯线上预审,1天出初步结果,整体放款周期缩短至7-10天。

必备申请材料清单

个人:身份证、户口本、婚姻证明、房产证、近1年个人银行流水、个人征信报告。

企业:营业执照、公章、公司章程、近1年对公账户流水、纳税证明、与上下游的购销合同、经营场所照片、上下游合作证明。

绝对拒贷红线(触碰即否决)

房产:存在长期租赁备案(超过5年)、被司法查封、楼龄超限。

企业:有失信被执行记录、重大行政处罚、当前欠税。

个人:有当前逾期、近1年网贷/小贷机构数 > 3家、银行内部贷后风险预警等级为C及以下。

结语:金融活水,只灌溉“实”的土壤

2026年深圳抵押贷市场的巨变,清晰地传递出国家金融资源的流向:正在以前所未有的力度和精度,灌溉那些拥有优质资产、真实经营、信用良好、专注实业的“四好企业”。

“12成贷”的本质,是银行用最低成本的资金,为城市中最具价值的企业家投票。这场盛宴的门槛极高,它奖励长期主义者,惩罚投机套利者。

如果您正考虑盘活资产,现在的首要任务不是寻找产品,而是自查征信、结清所有网贷、规范企业财税、强化主营业务。在这个“脱虚向实”的时代,唯有真实的产业与诚信的经营,才能换来最丰厚的金融馈赠。

一份委托,十分重视,百倍努力,千分肯定,万分满意!专注为个人和企业主提供融资业务,房产抵押.过桥及个人信用贷,企业税票贷款等各类银行贷款服务。专业出身的贷款专家,良性方案,珍惜客户征信,懂业务,更放心。坚持良性银行贷款方案设计,帮助企业长期持续稳定增长。具有十余年的融资经验,与各大银行战略合作,如果您有贷款方面问题,欢迎咨询我,给您建议及方案,避免被骗或踩坑!

免责声明:

1、文章部分文字、图片、视频来源于网络。

2、我们所转载的文章、图片、音频视频文件等资料版权归版权所有人所有,因非原创文章及图片等内容无法和版权者联系,

3.本网页如无意中侵犯了媒体或个人的

知识产权,请留言或来电告知我们删除。

李经理186-8157-4731(微信同号)

王经理186-8157-7431(微信同号)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?