港中大(深圳)理工学院数学与应用数学专业本科生万洪甫在Insurance: Mathematics and Economics上发表研究论文

- 2026-05-23 12:04:45

前言

在香港中文大学(深圳)理工学院刘杨助理教授与安徽大学大数据与统计学院耿冰振博士的指导下,理工学院2025届毕业生万洪甫在本科期间关于保险索赔网络的系统性风险分析的研究成果,以“Asymptotics of systemic risk in a renewal model with multiple business lines and heterogeneous claims”为题,于近日发表在保险数学与精算学权威期刊Insurance: Mathematics and Economics。

论文链接:

https://doi.org/10.1016/j.insmatheco.2025.103197

*按照数学学科惯例,论文作者依姓名字母排序

01

期刊介绍

Insurance: Mathematics and Economics发表精算学各领域前沿研究成果,是全球规模最大的精算学研究期刊。该刊致力于促进保险数学和定量保险经济学研究者与关注成果应用的职业精算师的紧密合作,发表内容涵盖保险数学与定量保险经济学的理论、创新性应用(含实证或实验结果)及多维度融合研究。期刊主题包括人寿保险(含养老金制度、社会保险、健康保险)、非人寿保险、再保险及其他风险分担机制的理论、模型与方法,同时收录相关领域成果在保险中的创新性应用,例如概率统计、计算机科学与数值分析、定量经济学、金融数学、运筹学与管理科学等。该期刊为中国数学会期刊分级概率统计类T2期刊。

更多介绍详见:

https://www.sciencedirect.com/journal/insurance-mathematics-and-economics

02

研究背景

大型保险公司通常涉足多个业务领域,涉及银行业、证券业、房地产业及互联网等多个行业。因此,这些公司往往通过复杂的再保险网络、私募股权合作及其他投资安排与金融市场紧密相连。地震或战争等极端事件可能引发跨业务线的短期巨额理赔,若资本配置不当,将导致巨大的风险敞口。加之金融波动导致的投资损失,大型保险机构的资本短缺可能对整个经济构成系统性风险。以2008年全球金融危机为例,美国国际集团(AIG)因房地产和金融市场的双重冲击而迅速陷入困境。因此,对大型保险公司的资本缺口进行建模分析,对于预防性资本储备和配置具有重要意义。

03

研究内容

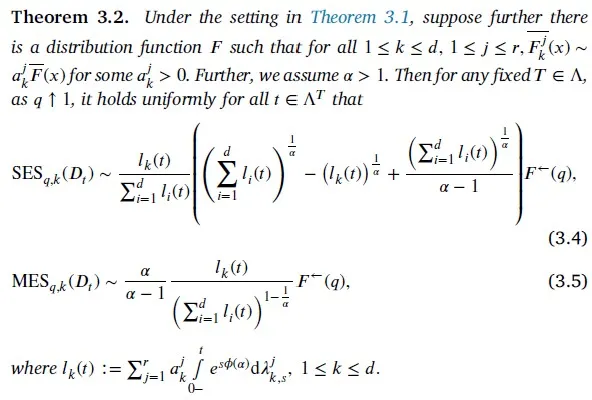

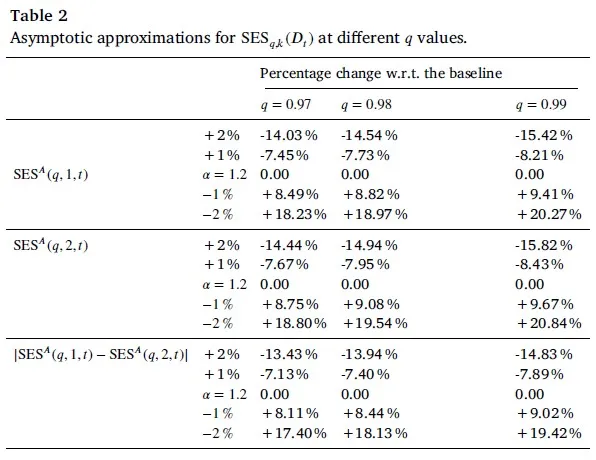

近年来,学者与从业者从不同角度开发了多种系统性风险评估工具,其中,系统预期缺口(systemic expected shortfall, SES)和边际预期缺口(marginal expected shortfall, MES)专用于衡量当整个系统资金不足时单个经济体/单条业务线的资金缺口。大型保险企业含有多条业务线,每条业务线中又有多个彼此可能具有一定时间相关性的异质性复合索赔(例如:车祸后车险索赔后往往跟随着医疗保险索赔),共同构成了一个规模庞大的索赔网络。具体地看,每条业务线风险又包含保险风险与金融风险:前者源于保险索赔造成的资金损失,后者则来自扣除索赔支出后,将保费收入投资于金融市场所产生的波动风险。本文采用Zk,t表示第k条业务线在0到t时间段内的贴现损失,其中包含r个异质性索赔元素,每个元素由一个复合更新过程组成,贴现因子采用几何Lévy过程来模拟金融市场波动。于是,贴现总损失为 。在这些设定下的系统性风险测度SES和MES的表达式为:

。在这些设定下的系统性风险测度SES和MES的表达式为:

运用上述的SES和MES能够非常有效地衡量该索赔模型中当整体面对资金短缺时单条业务线面临的风险敞口。

基于索赔额普遍具有的重尾性质,本文假设其分布具有参数为α的正则变化尾(regularly varying with parameter α)。本文应用概率论中的极值理论,采用渐近分析方法,找到且严格证明了SES和MES在极端情形(重度资金短缺)下的近似公式,即当q趋近于1时,与SESq,k(Dt)和MESq,k(Dt)等价的表达式。

本文通过计算机试验模拟验证了近似公式的正确性。这些近似公式便于计算,可以为企业进行风险评估和预防性资本储备提供有效参考。本文通过数值模拟,比较了公式中几个核心参数变化对SES和MES值的影响。结果表明,金融市场更剧烈的波动和更频繁的索赔会导致SES、MES值的增大,与实际经验相吻合。

04

研究结论

本文通过建构多维、以几何Lévy过程为贴现因子的带异质性索赔的更新模型,有效捕捉了巨灾索赔网络里的几种潜在风险来源:多业务线的索赔联合效应,同一业务线内异质性索赔的时间相关性(例如:第一个索赔必然引发第二个索赔),以及影响整个系统投资回报的金融市场波动。借助极值理论与渐近分析,本文得出了极端情形下系统性风险的近似表达式,量化了诸多潜在风险因素大小对该系统性风险程度的影响,提供了制定预防性资本储备和配置政策的有力工具。

05

作者简介

万洪甫

万洪甫,香港中文大学(深圳)理工学院2025届本科毕业生,现就读于美国普渡大学数学博士项目。本科期间研究方向为金融数学、精算学、应用概率(渐近分析和极值理论)。

刘杨

刘杨,香港中文大学(深圳)理工学院助理教授。他分别于2016年和2021年获得清华大学数学学士和博士学位,之后在滑铁卢大学和斯坦福大学担任博士后研究员。他的研究领域包括金融数学、应用概率、运筹学、精算学、强化学习。

耿冰振

耿冰振,安徽大学大数据与统计学院讲师、硕士研究生导师,香港中文大学(深圳)理工学院刘杨教授课题组访问学者。

供稿 | 刘杨教授团队

港中大(深圳)理工学院推广及传讯组出品

【END】

点击以下链接,进入理工时刻:

喜讯 | 科研积淀赋能创新!理工学院6个项目斩获 “神仙湖”国际创新创业大赛殊荣

精选推荐

更多大学校园动态,请关注

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 三甲医院,综合收入59W起,深圳市第二人民医院2026年招聘

- 深圳礼品展你来了吗

- 深圳登顶制造业城市排行,广州、苏州表现抢眼

- 米其林星厨到深圳一年半,有些做法看不太懂

- 4月29日丨深圳理工大学2026年本科招生宣讲会—重庆城市专场来啦!

- 深圳债务重组,重组真正上岸是哪些人?分享4个重组后的真实案例!

- 深圳御景华城69㎡现代轻奢风,越小越高级!

- 深圳高铁站全面禁烟!最高罚500,网友:干得漂亮!

- 外国博主用7分钟视频发问深圳:“这真的安全吗?”

- 深圳餐饮招聘丨4月26日 茶艺兼职23/小时丨传菜兼职21/小时丨试吃推广员20/小时丨咖啡节兼职170/天丨福田烧烤师傅9K每月