在深圳,如果你不是腾讯、华为那些“大厂光环”里的一员,去银行申请贷款时,是不是常被一句“你单位不在我们白名单”怼回来?

别灰心。深圳的银行,远比你想象的“务实”。只要路子走对,普通私企员工照样能拿到年化3%左右的“大厂同款”低息贷款。今天这份攻略,只说深圳能用的实操干货。

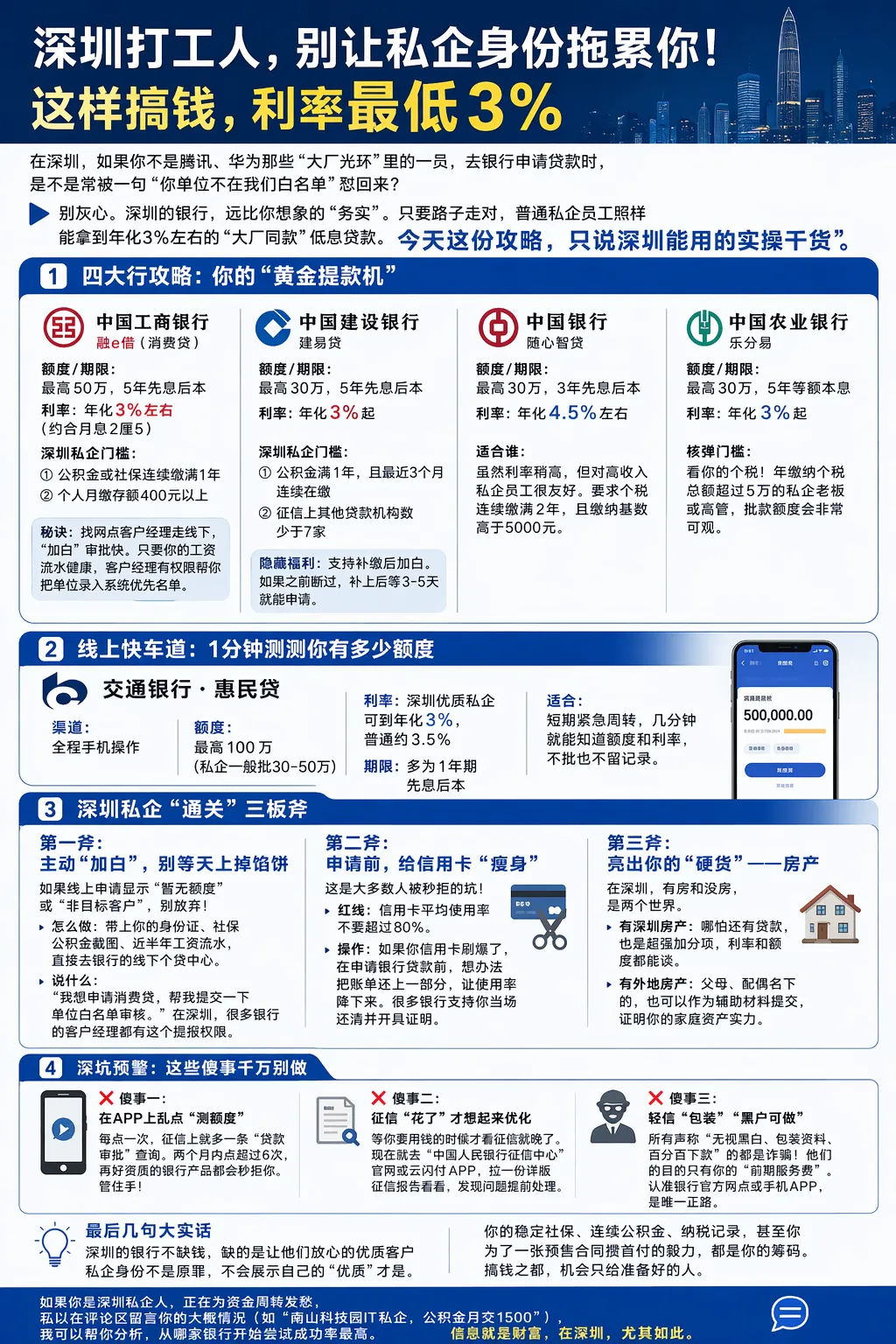

1️⃣ 四大行攻略:你的“黄金提款机”

别再瞎点网贷了。深圳这几家大行的线下通道,才是为你准备的。

工商银行:效率之王,最快2天“加白”

秘诀:找网点客户经理走线下,“加白”审批快。只要你的工资流水健康,客户经理有权限帮你把单位录入系统优先名单。建设银行:社保党的首选

隐藏福利:支持补缴后加白。如果之前断过,补上后等3-5天就能申请。中国银行:高收入私企的“后路”

适合谁:虽然利率稍高,但对高收入私企员工很友好。要求个税连续缴满2年,且缴纳基数高于5000元。如果你收入高但单位不知名,可以重点考虑它。农业银行:老板和高管的“彩蛋”

核弹门槛:看你的个税!年缴纳个税总额超过5万的私企老板或高管,批款额度会非常可观。

2️⃣ 线上快车道:1分钟测测你有多少额度

如果嫌线下麻烦,可以优先试试这个:

交通银行 · 惠民贷

适合:短期紧急周转,几分钟就能知道额度和利率,不批也不留记录。

3️⃣ 深圳私企“通关”三板斧

在深圳搞钱,效率第一。记住这三个动作,能让你成功率翻倍:

第一斧:主动“加白”,别等天上掉馅饼

如果线上申请显示“暂无额度”或“非目标客户”,别放弃!

怎么做:带上你的身份证、社保公积金截图、近半年工资流水,直接去银行的线下个贷中心。说什么:“我想申请消费贷,帮我提交一下单位白名单审核。” 在深圳,很多银行的客户经理都有这个提报权限。第二斧:申请前,给信用卡“瘦身”

这是大多数人被秒拒的坑!

操作:如果你信用卡刷爆了,在申请银行贷款前,想办法把账单还上一部分,让使用率降下来。很多银行支持你当场还清并开具证明。第三斧:亮出你的“硬货”——房产

在深圳,有房和没房,是两个世界。

有深圳房产:哪怕还有贷款,也是超强加分项,利率和额度都能谈。有外地房产:父母、配偶名下的,也可以作为辅助材料提交,证明你的家庭资产实力。

4️⃣ 踩坑预警:这些傻事千万别做

❌ 傻事一:在APP上乱点“测额度”

每点一次,征信上就多一条“贷款审批”查询。两个月内点超过6次,再好资质的银行产品都会秒拒你。管住手!

❌ 傻事二:征信“花了”才想起来优化

等你要用钱的时候才看征信就晚了。现在就去“中国人民银行征信中心”官网或云闪付APP,拉一份详版征信报告看看,发现问题提前处理。

❌ 傻事三:轻信“包装”“黑户可做”

所有声称“无视黑白、包装资料、百分百下款”的都是诈骗!他们的目的只有你的“前期服务费”。认准银行官方网点或手机APP,是唯一正路。

💡 最后几句大实话

深圳的银行不缺钱,缺的是让他们放心的优质客户。

私企身份不是原罪,不会展示自己的“优质”才是。

你的稳定社保、连续公积金、纳税记录,甚至你为了一张预售合同攒首付的毅力,都是你的筹码。

搞钱之都,机会只给准备好的人。

今天就去打一份社保缴纳证明,算算你的公积金基数,迈出低成本融资的第一步。

如果你是深圳私企人,正在为资金周转发愁,

可以在评论区留言你的大概情况(如“南山科技园IT私企,公积金月交1500”),

我可以帮你分析,从哪家银行开始尝试成功率最高。

信息就是财富,在深圳,尤其如此。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?