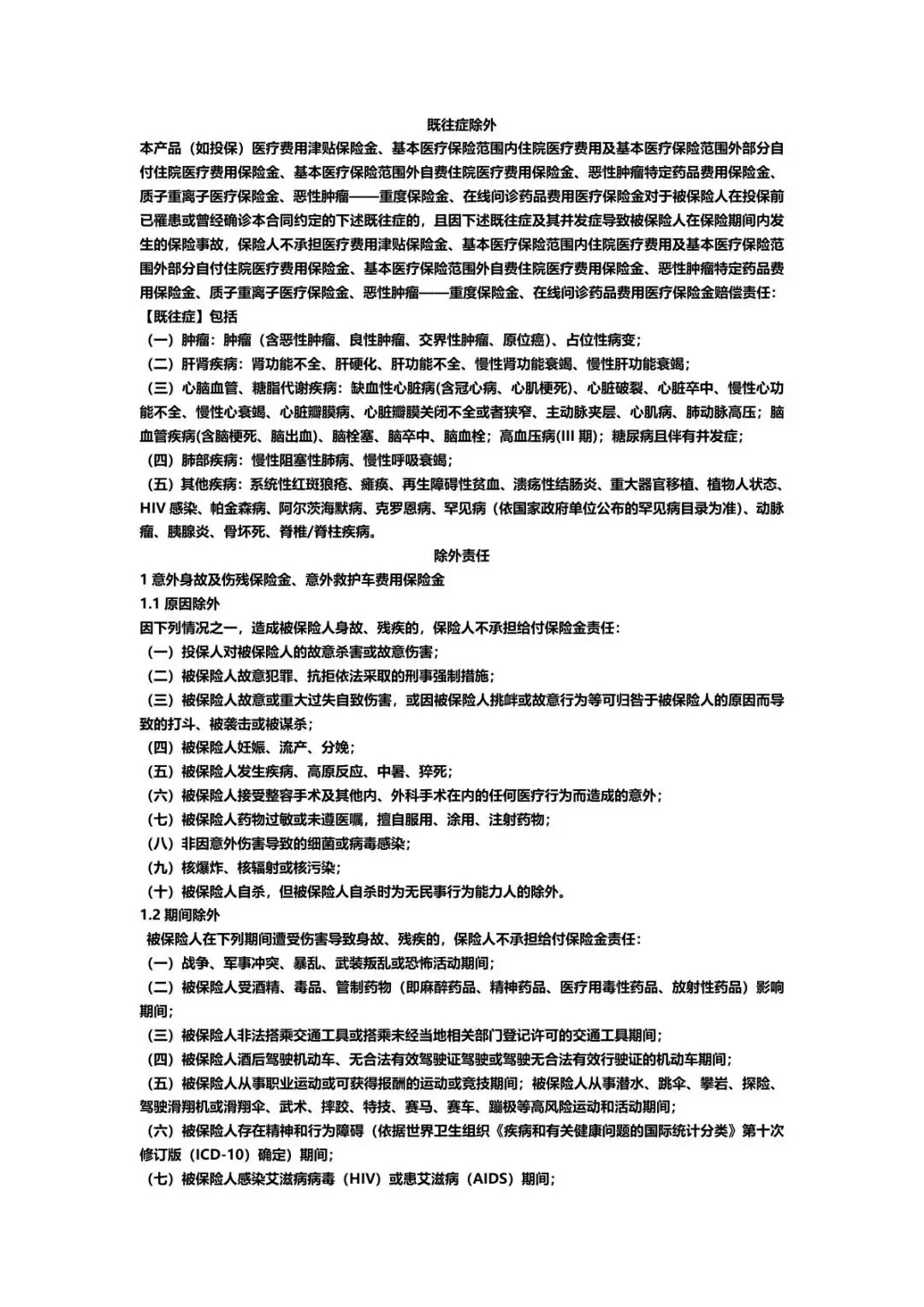

惠民保:广东省深圳市——深圳众惠保马年新春版投保中(投保截止3月22日)

- 2026-07-28 09:08:11

广东省深圳市惠民保——深圳众惠保马年新春版投保截止3月22日!

适用人群

出生满28天以上,能正常工作或生活且在深圳常住的人员

2026年3月23日-2027年3月22日

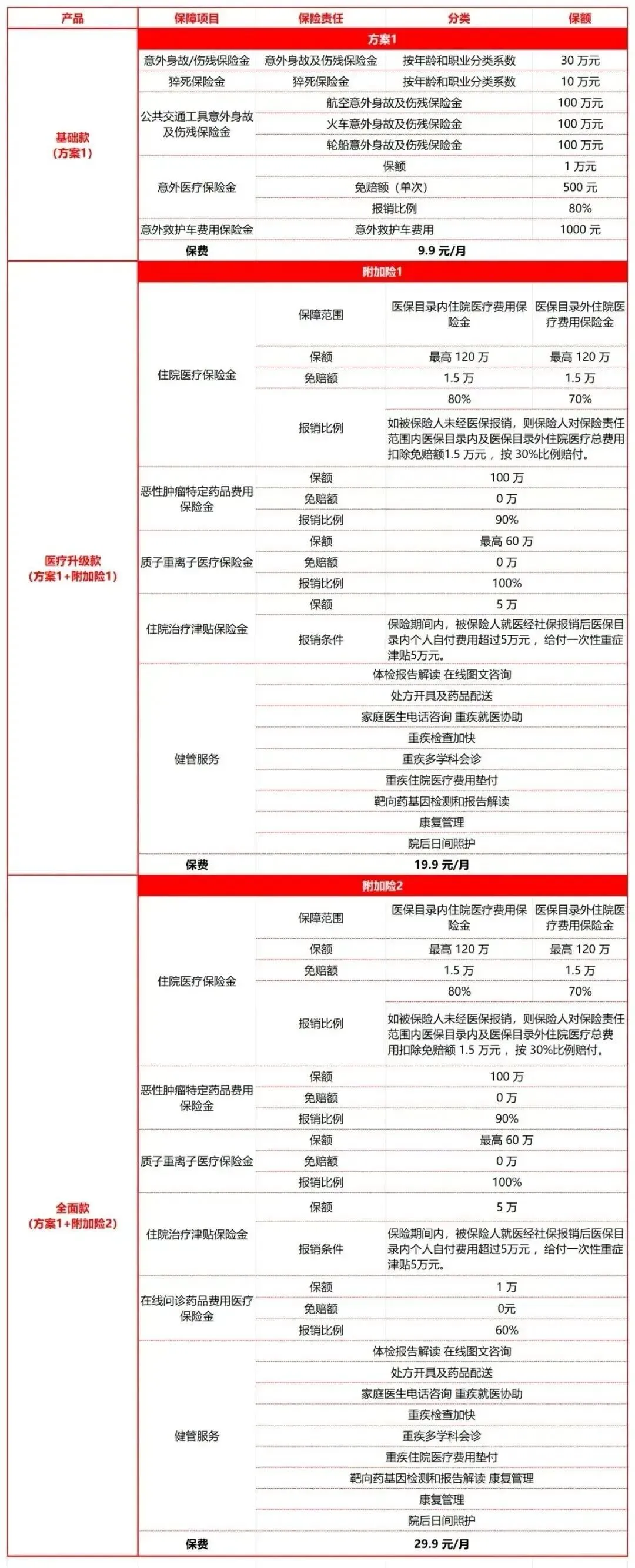

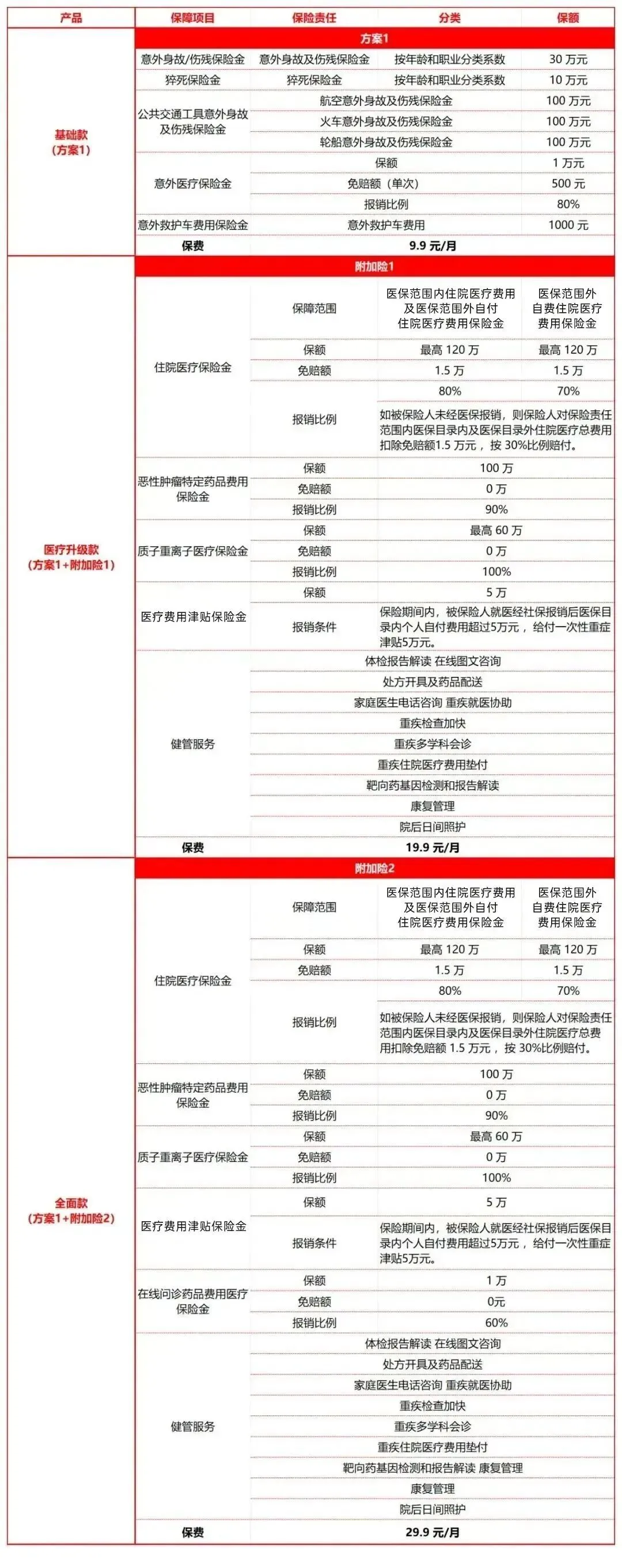

总的来说,对于深圳市朋友来说,每年最高只需要358.8元就能对医保进行一定的补充,确是惠民之举。可以投保!

当然了,保障更优:高保额+低免赔额+高赔付比例的医疗险还有很多,鉴于不同的健康状况和不同的经济条件,你可以有更多的选择。

针对全国的朋友

这里推荐一款百万医疗险

参保时间:随时

保障时间:一年(等待期:30天,意外0天)

出生满30天~105周岁可投保,

无健康告知、不限职业类别;

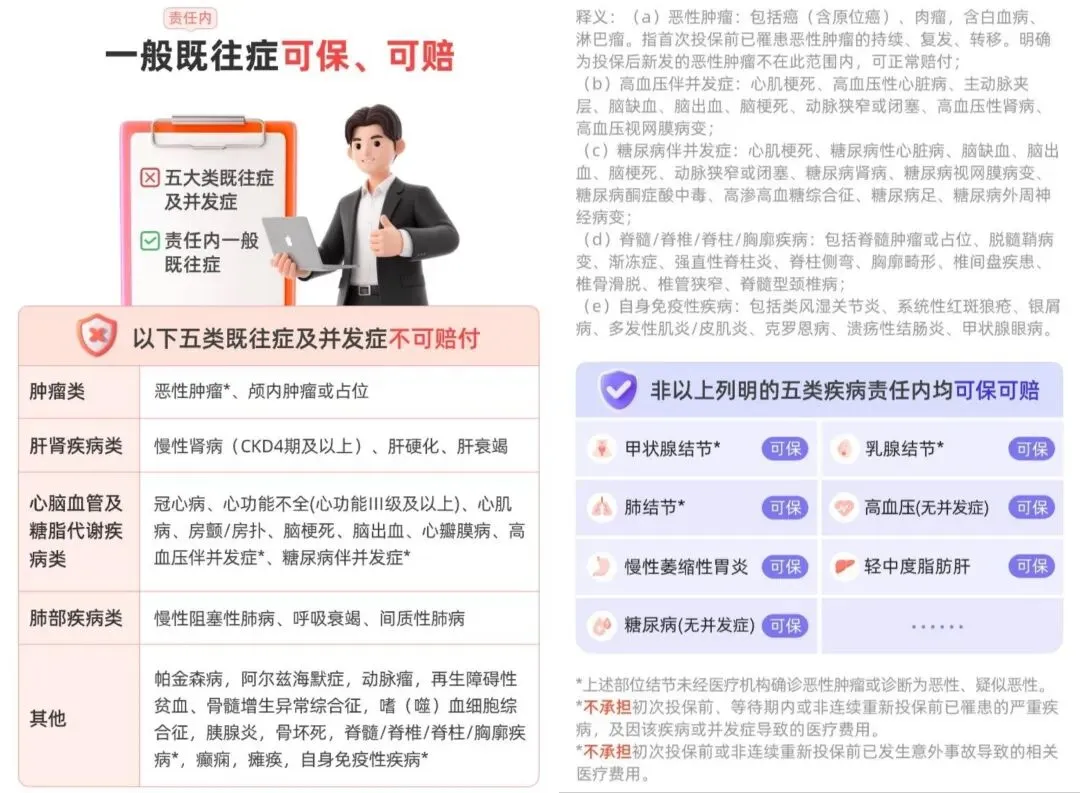

责任内一般既往症可保可赔

⬇️

有了惠民保为什么还要推荐保费更贵的百万医疗险呢?

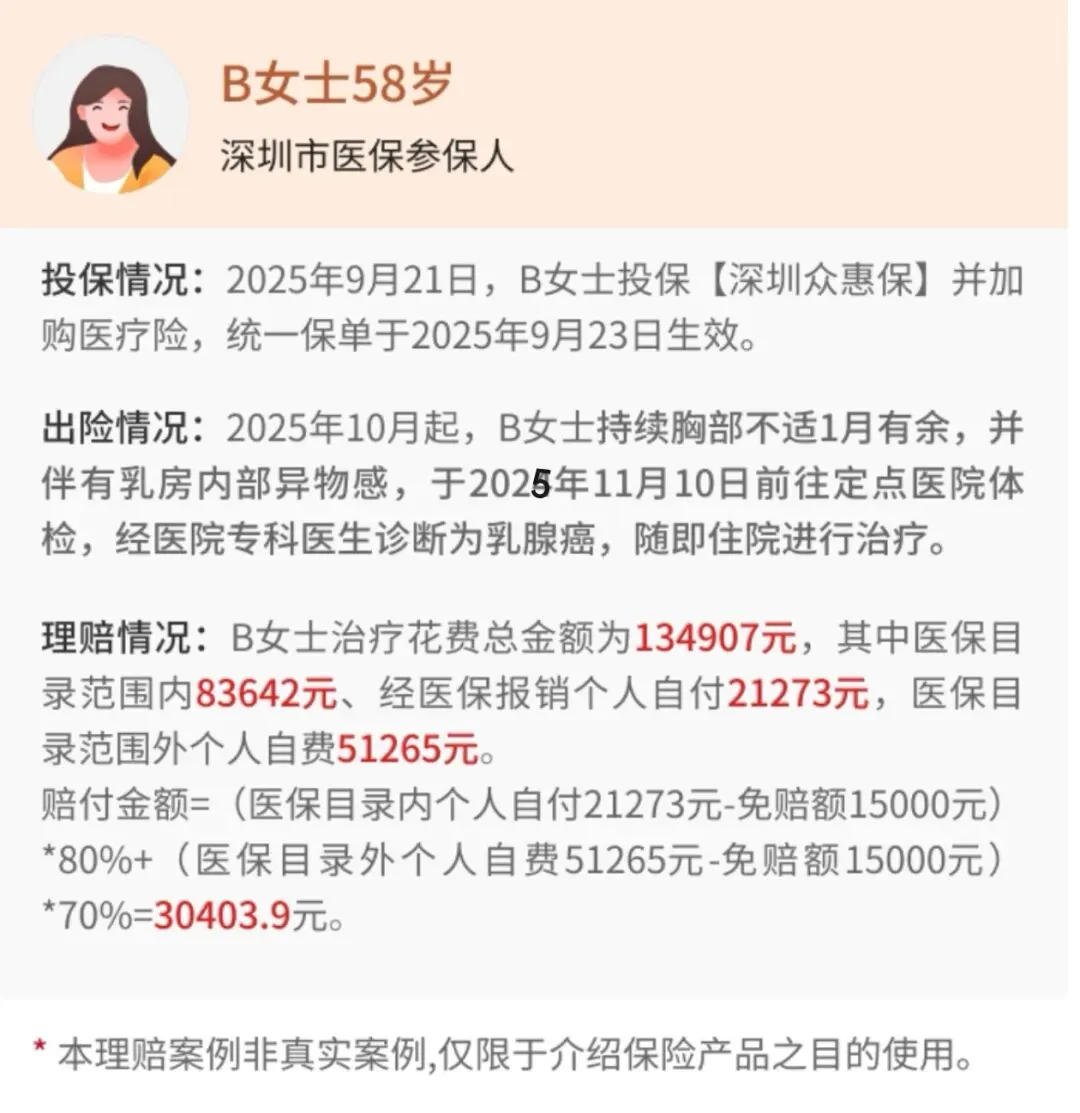

下面我们以实际案例来对比一下:

总结:

深圳众惠保马年新春版最高只需385.8/年,

医保内、外最高80%、70%赔付比例,

约定既往症不赔付。

从理赔示例可以看出,深圳众惠保的整体赔付比例偏低——减负率不到30%,低于众民保百万医疗险60%~80%的减负率。涉及到重大既往症,深圳众惠保同样不赔付。

🌹🌹🌹年龄 0-30岁

众民保·百万医疗险2025经典版168/年,

1万免赔额,特定药品0免赔,医保内、外都是80%赔付比例;一般既往症可保可赔。

差别不大的保费,更高的赔付比例,显然众民保·百万医疗险2025更能给我们提供更好的医疗保障。

🌹🌹🌹年龄 30+

众民保·百万医疗险2025在30~60这个年龄段保费会缓慢增长,而在61~105这个年龄段保费会显著增加。

深圳众惠保的保费不变。

此时,优质的保障和现实的经济条件就需要做出权衡。有条件就上百万医疗险,反之则选深圳众惠保,有保障总比没有强。特别是60+的人群患病概率更高,更需要好的医疗保障。

⬇️

扫码添加我的微信,1V1私聊

问一问,不要稀里糊涂投保

⬇️

前期的选择决定了后续很多事情,

有的时候,选择大于努力

往期推荐

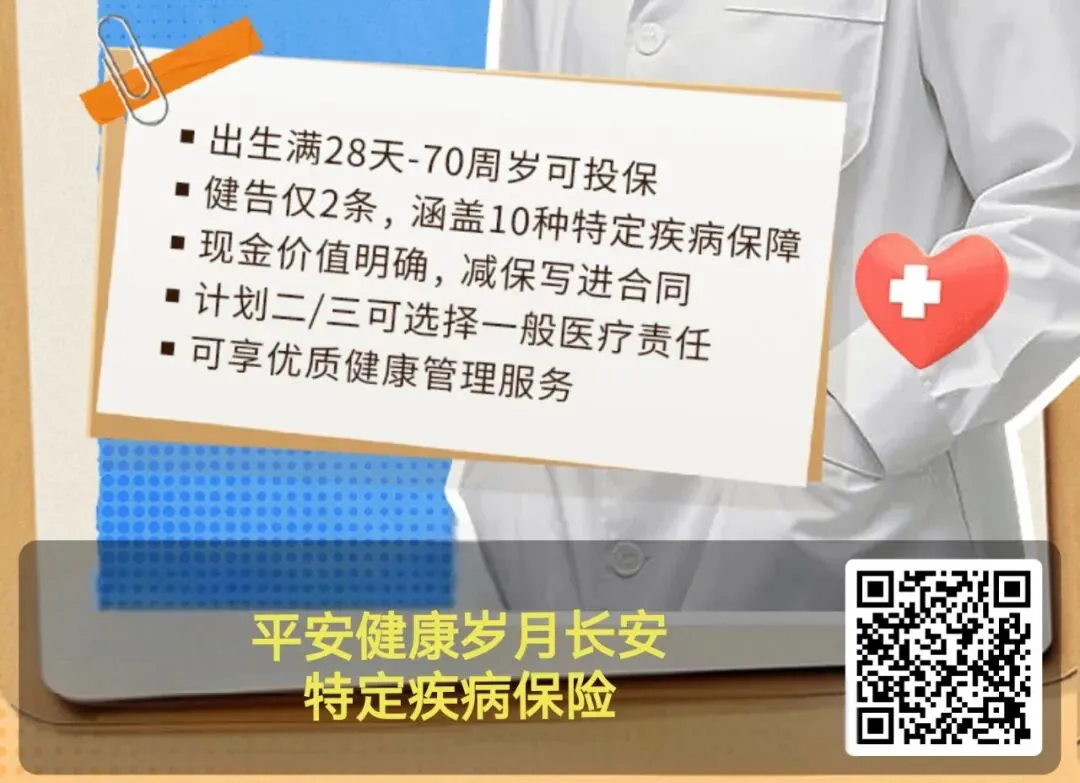

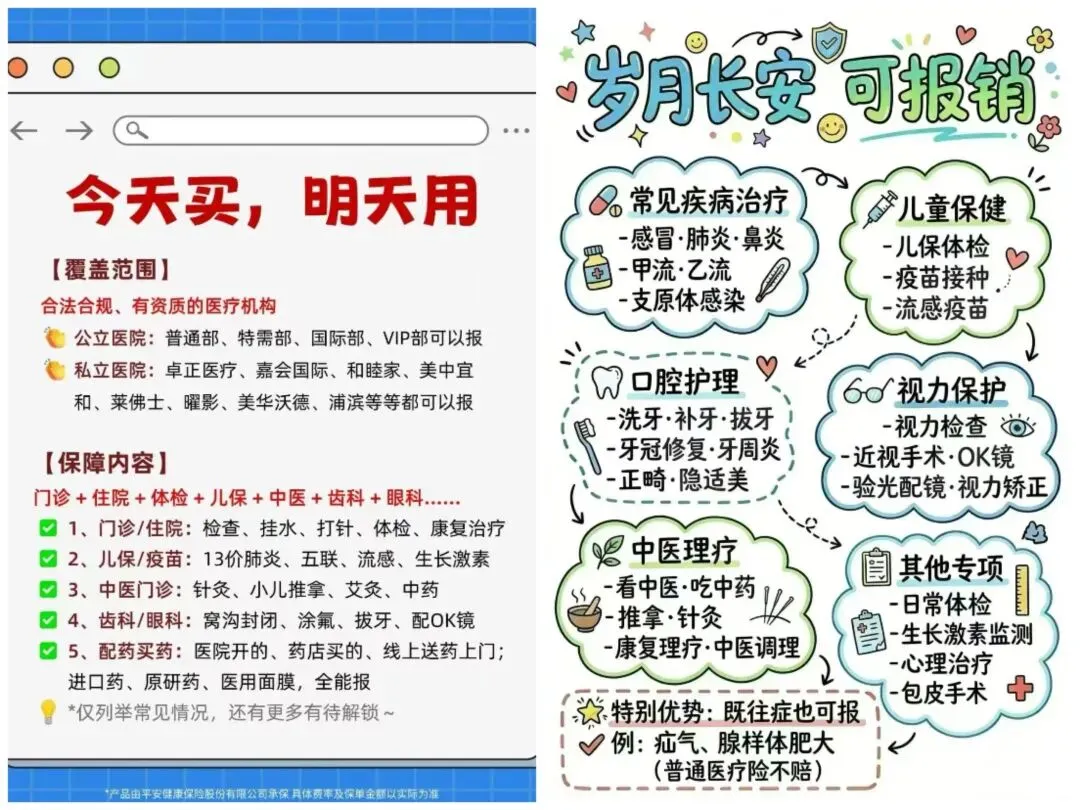

保险橱窗5——平安健康·安欣保2.0长期医疗险(保证续保20年)

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 信泰光学深圳公司正式工招聘

- 【放假通知】深圳市南山区海滨红树西岸幼儿园劳动节放假通知

- 深圳餐饮招聘丨4月25日 餐饮服务员兼职23/小时丨餐饮兼职工23/小时丨宴会日结20/小时丨福田服务员9K每月丨龙岗配菜员7K每月

- 深圳建行信用卡周周刷卡礼最高36元立减金

- 4月24日深圳北站直达专线班次14:00、16:00发车

- 深圳龙华救护车转运‖120(非急救)救护车出租‖病危患者转运‖配备全监护型急救设备(预约电话)

- 【2026 CBA-China年会】深圳厚存纳米药业总经理张龙贵:基于抗体偶联的tLNP技术及其应用

- 深圳正峰三十周年庆彩蛋

- “南风织锦韵 诗卷寄鹏城”中华诗词论坛深圳雅集集锦『特第18期』

- 今天下午兴宁出深圳有位置