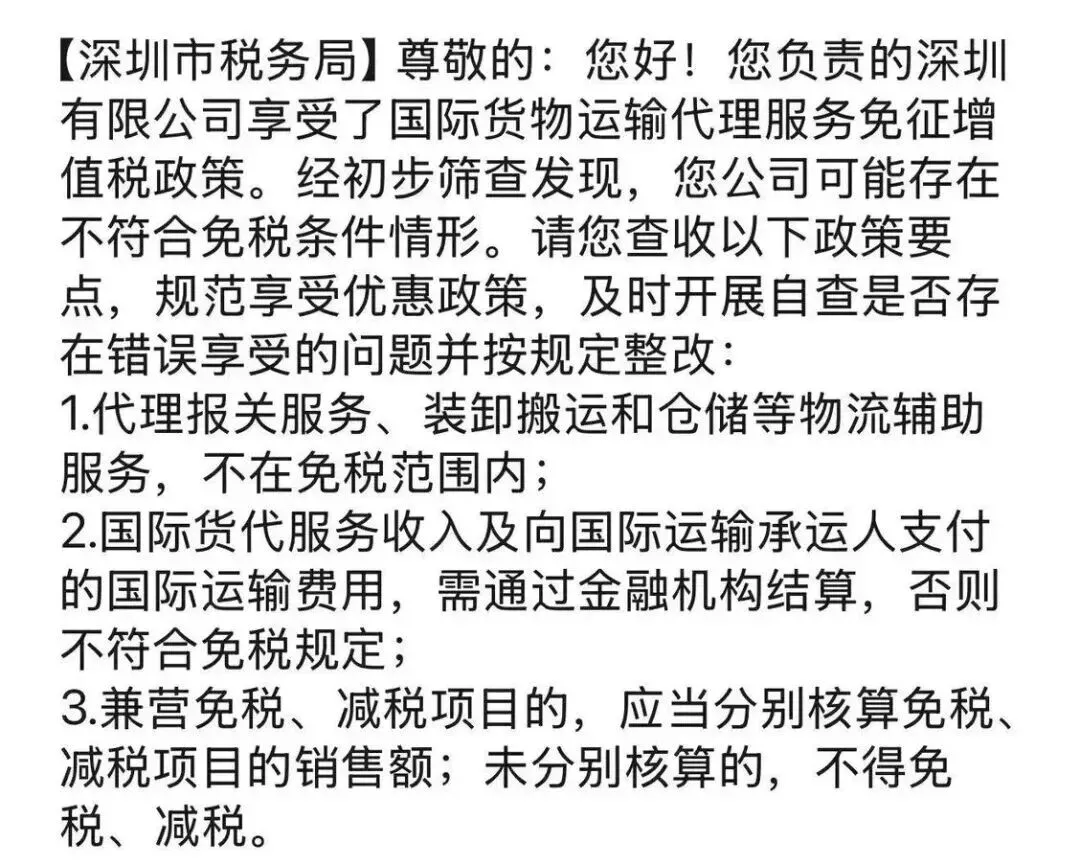

近期,深圳多家货运代理企业相继收到税务部门通知,将针对企业享受国际货物运输代理服务免征增值税政策情况开展全面排查整治。

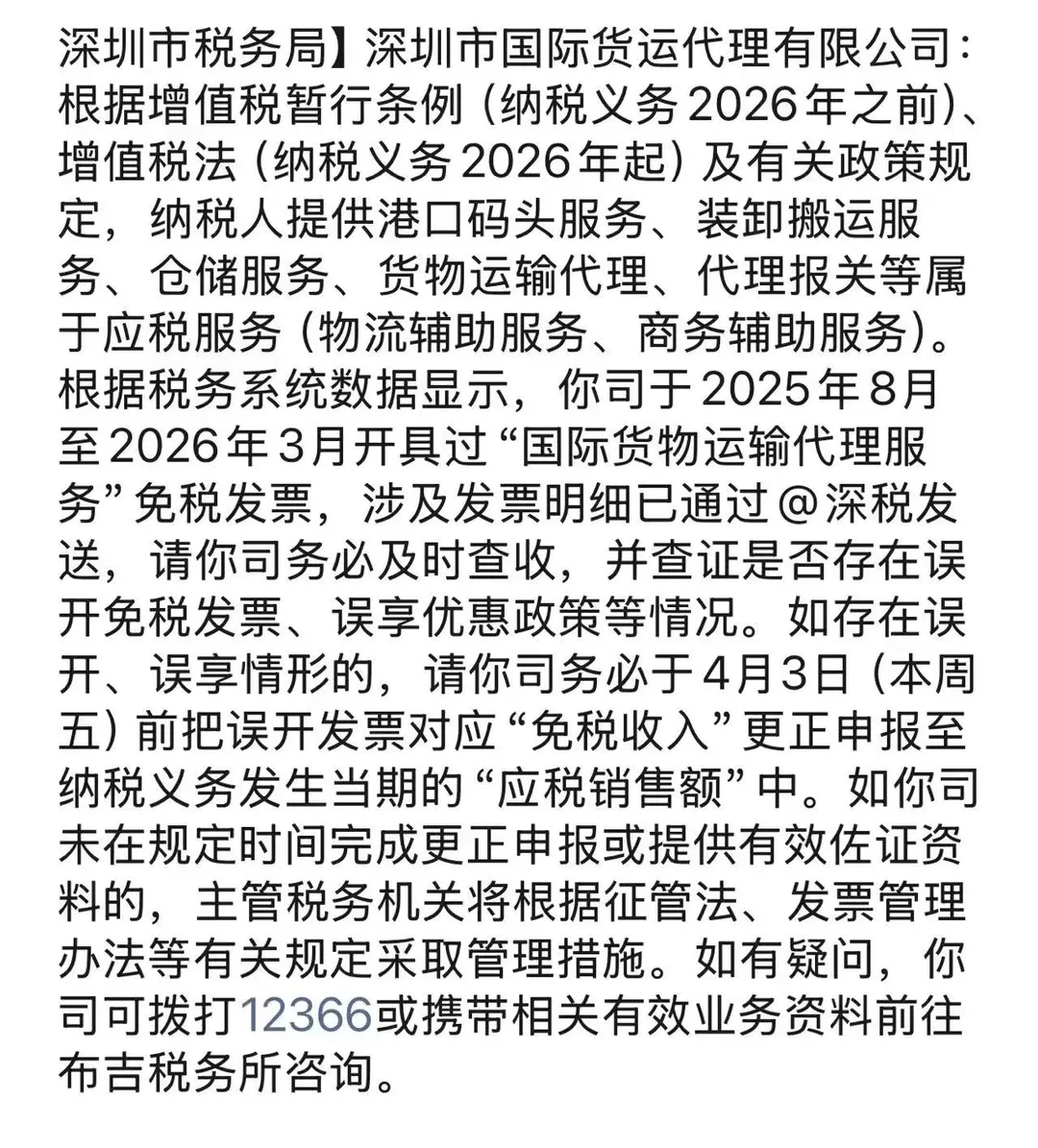

本次核查重点聚焦2025年8月至2026年3月期间的发票开具及纳税申报数据,要求相关企业于4月3日前完成自查及更正申报工作,对违规享受免税政策的收入须足额补缴税款。

业内普遍知晓,长期以来货代行业在政策合规方面存在不少灰色操作。报关、仓储等业务打包纳入免税范围,通过私人账户收款、现金交易等所谓 “行业惯例”,在过往监管环境相对宽松时尚能规避风险。

但本次核查力度显著收紧,企业资金流、票据流、业务流中只要存在一项不匹配或资料不全、缺失,将直接失去免税资格。

个税年度汇算

深圳此次严查,本质上是将原有政策严格执行落地,对免税范围、应税范围作出清晰界定,着力整治行业长期存在的不合规操作习惯。

本次排查重点聚焦三大核心问题:

一是对历史违规操作开展系统性回溯追责。

不同于以往人工抽查模式,本次税务部门依托大数据系统,调取企业 2025年8月至2026年3月近8个月的全部开票信息,与申报数据逐一交叉比对,精准锁定违规情形。

目前已有多家企业被查出,在适用免税政策过程中,存在将应税服务违规开具免税发票、违规避税等问题。

对此,税务部门态度明确:相关企业须在4月3日前完成更正申报,将原计入 “免税收入” 的销售额全额调整为应税销售额,并足额补缴税款,不得含糊。

二是报关、仓储等配套服务严禁再 “捆绑免税”。

税务部门已明确划定免税边界:仅订舱、航线安排、跨境单证处理、国际拆拼箱等纯国际货运代理核心业务可享受免税;报关、仓储、装卸、国内拖车、港口杂费等配套物流辅助服务,均不属于免税范围。此前行业普遍采用 “一票到底” 模式,为操作便利将各类配套费用并入国际货代服务统一开具免税发票,该模式现已被明确认定为违规。

税务部门要求:

① 企业须严格拆分免税与应税业务并分别核算,未单独核算的,全部收入按应税处理;

② 配套服务需按6%现代服务税率或9%交通运输税率申报纳税,彻底整治行业粗放式开票陋习。

三是严格规范资金流与账册管理,必须通过对公账户结算。

此项要求尤为关键:国际货运代理收入及支付给境外承运人的运费,均须通过金融机构对公账户结算。现金交易、个人账户收款、公对私转账、账外经营等情形,一经查实即不符合免税条件,直接取消免税资格。财务核算方面亦有硬性规定:同时经营免税与应税业务的货代企业,须分别核算两类销售额,未分别核算的不得享受免税优惠;免税业务对应的进项税额需全额转出,不得违规抵扣。

税务部门已明确整改要求,企业违规成本极高:

- 2.逾期未整改、拒不配合的,除补缴税款外,还将按日加收万分之五滞纳金,并处以税款0.5倍至5倍罚款;

- 3.存在虚开发票、违规开票行为的,最高可处50万元罚款,情节严重的移送司法机关处理,同时企业纳税信用等级将被降级,影响发票领用、出口退税等业务办理,甚至波及法定代表人征信。

免责声明:本公众号转载内容仅供信息传递之用,素材均来源于网络,不代表本号立场。转载内容凡标注来源的,均已注明出处;若涉及版权问题,请及时联系我们删除。

-END-