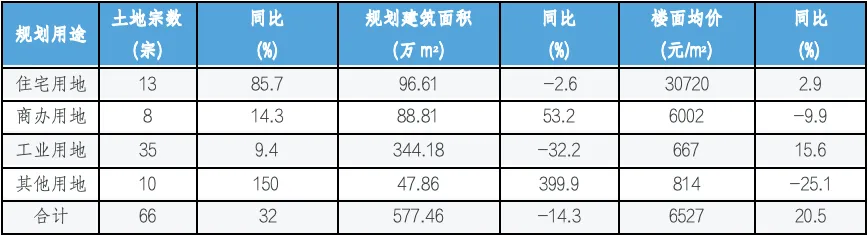

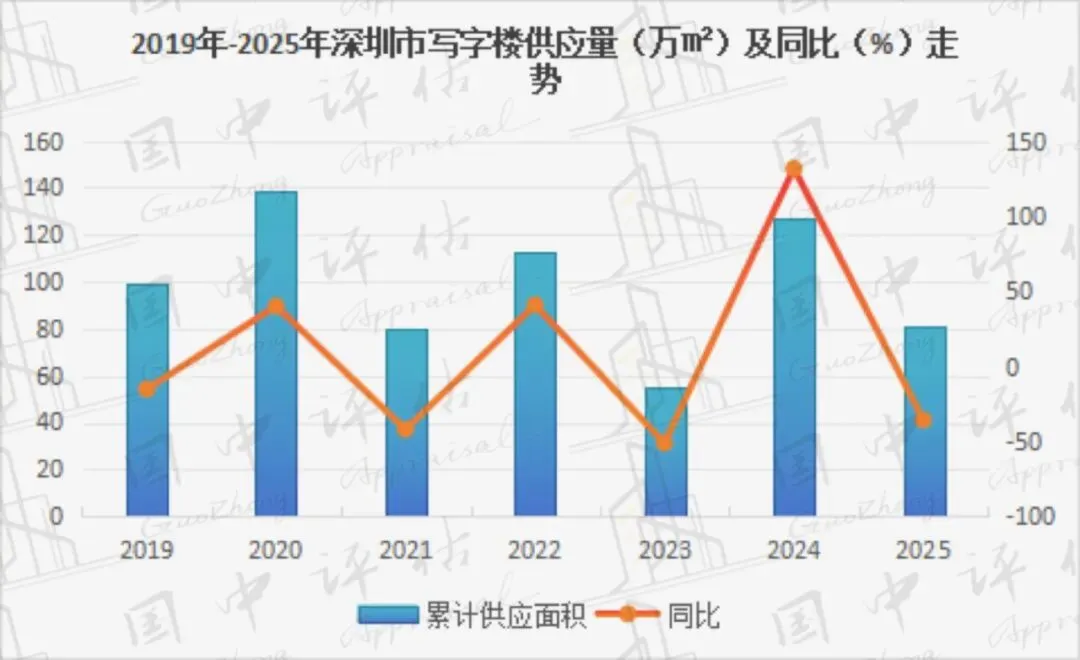

1、供应情况

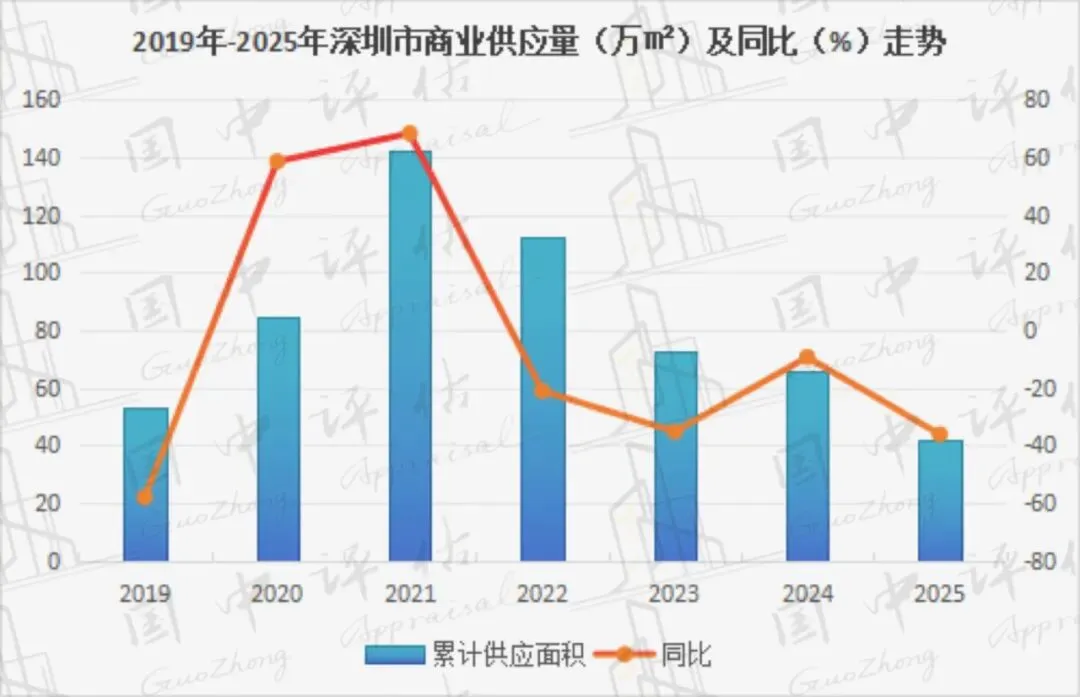

2025年,深圳商业月均新批上市面积为3.5万㎡,同比下降36.2%。

2、成交情况

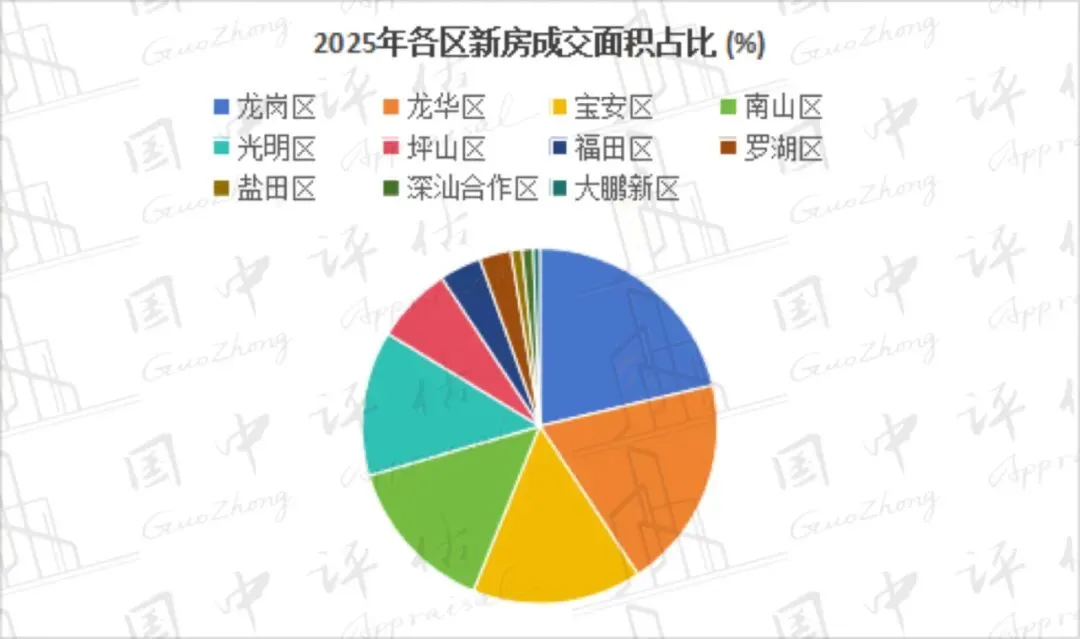

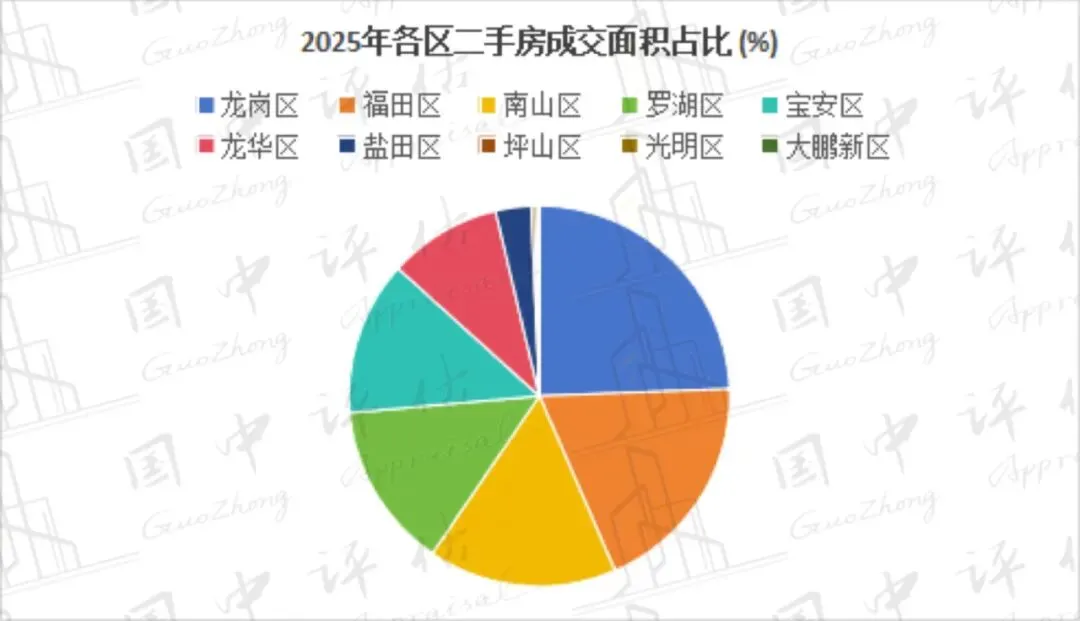

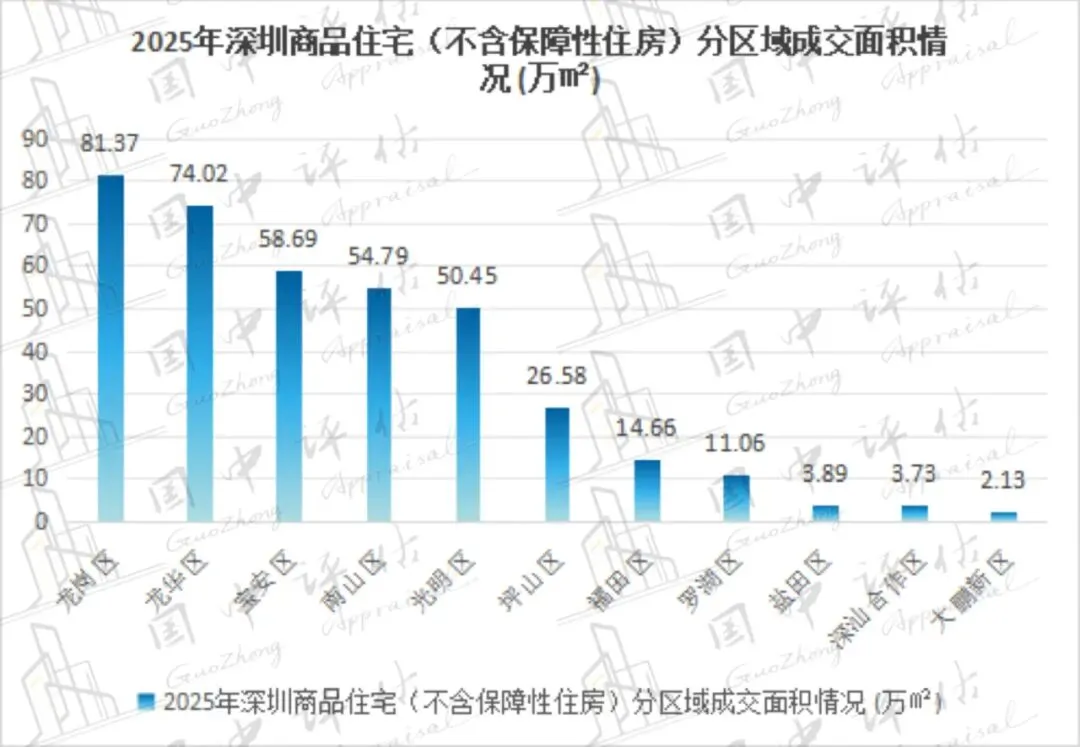

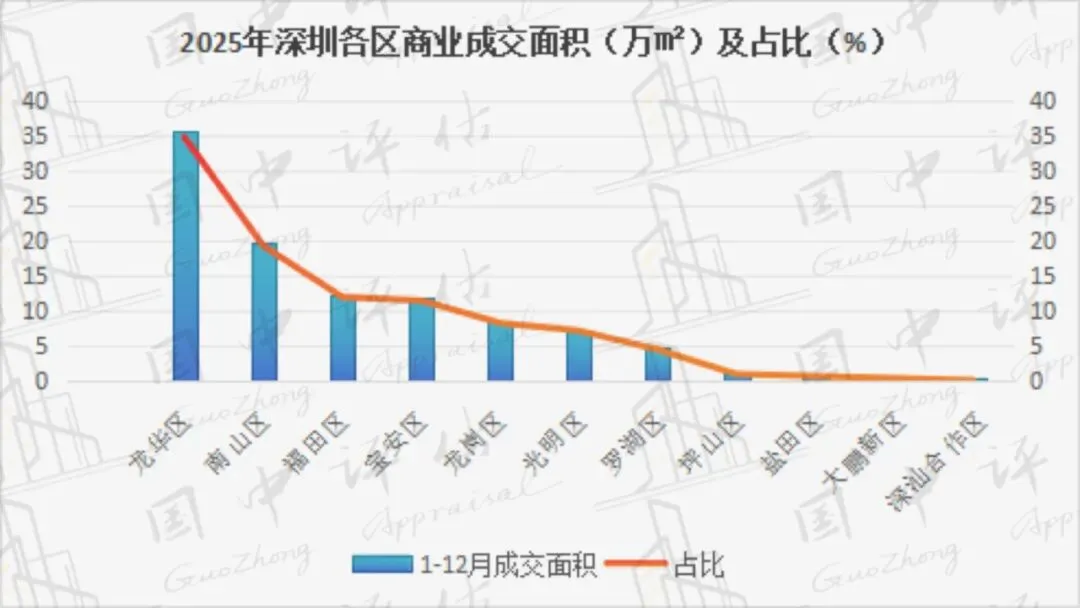

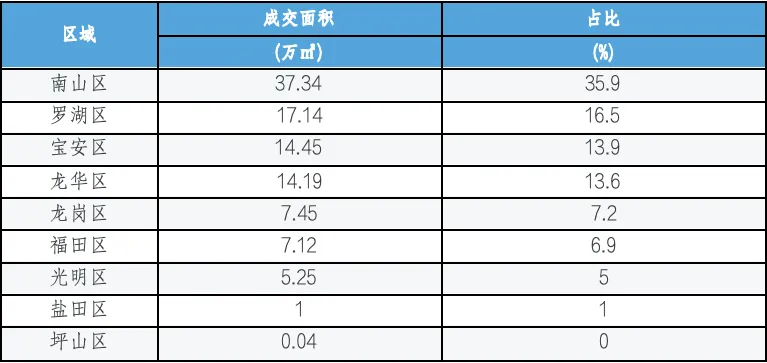

成交面积:2025年,深圳商业成交面积为102.7万㎡,同比增长64.8%;商业成交套数为10376套,同比增长14.7%。其中,龙华区、南山区、福田区等区域为深圳商业成交主力区域,共成交67.97万㎡,占城市成交面积的66.2%。其中,成交面积同比增长的区域有龙华区、大鹏新区、光明区等,同比分别增长451.3%、289.5%、103.0%;成交面积同比下降的区域有深汕合作区、盐田区、龙岗区等,同比分别下降97.0%、54.3%、51.9%。

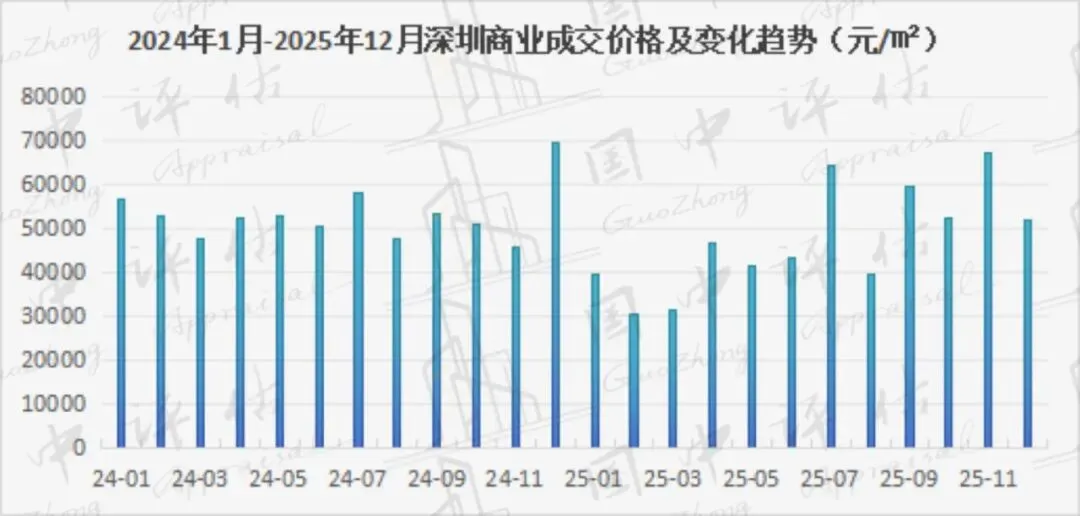

成交价格:2025年1-12月,深圳商业成交均价为43278元/㎡,同比下跌23.6%。

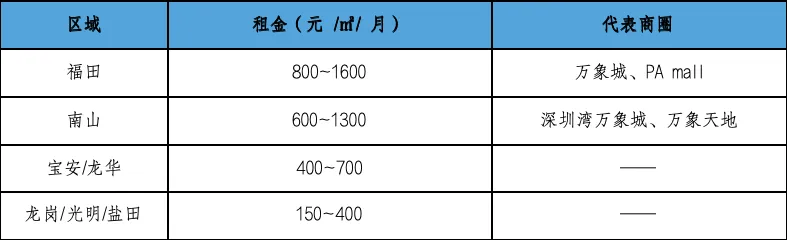

3、租赁情况

2025年,受深圳市商铺租赁市场整体供应过剩、供需失衡及行业竞争加剧影响,全市商铺租金呈现普遍下行态势,但核心商圈、标杆项目凭借稳定的客流与优质的运营能力,展现出较强的抗跌性,租金表现显著优于非核心区域及老旧项目,区域间、业态间租金分化进一步加剧。

从全市整体水平来看,优质商业(以购物中心为主,涵盖核心商圈临街优质商铺)平均租金为697.1元/㎡/月,较2024年同比下降10.7%,租金下行幅度较上年有所扩大,反映出市场整体租赁压力持续加大。其中,商铺首层作为租赁价值最高的区域,受市场环境影响相对较小,全年平均租金为875.3元/㎡/月,同比下降9.4%,降幅低于全市优质商业平均水平,凸显首层商铺的稀缺性与抗风险能力。

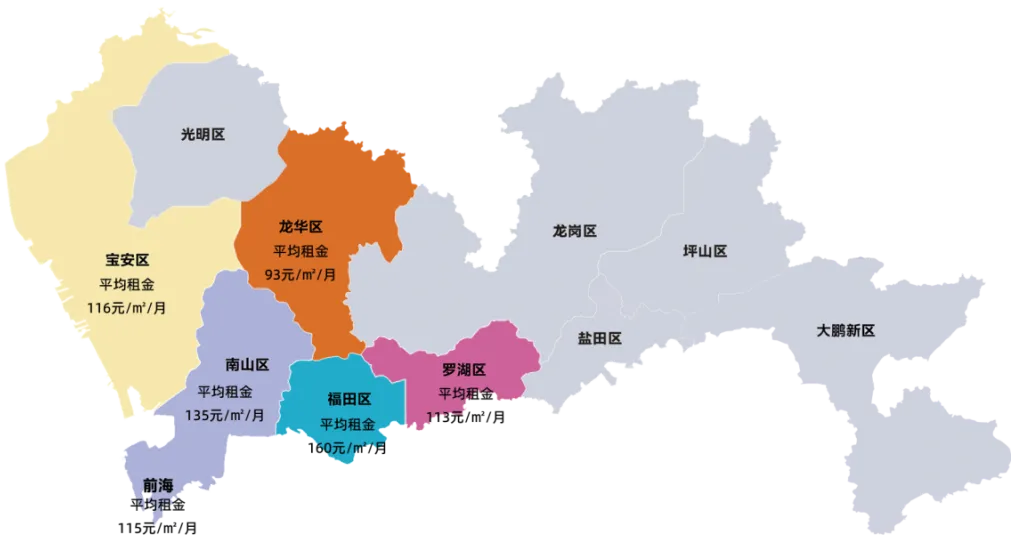

从区域维度来看,2025年末深圳市商铺租金呈现清晰的梯队分布,与各区域的商业成熟度、人口密度、消费能力及产业支撑高度相关,具体如下:

(备注:以购物中心为主,涵盖核心商圈临街优质商铺)

2025 年深圳商业地产处于调整修复期:供应收缩、成交在降价刺激下明显回暖,但整体价格与租金仍处下行通道;市场呈现强者恒强的结构性分化,核心城区、优质项目与商铺首层具备更强韧性,新兴区域(龙华、光明)成交活跃,外围及远郊区域则面临较大去化与价格压力。