还记得去年预测内地房价2026年再跌10%的高盛吗?近期,高盛又密集发布多份涉及内地与香港房地产市场的研究报告,其中4月10日发布的关于两地房产市场对比的研报引发了市场广泛关注。

报告中指出,上海和深圳可能引领中国房地产(核心股)市场的复苏,这两座城市或将在今年底触底,复苏时间较其他一线和二线城市提前6个月至24个月。该行的模型当前预计,上海和深圳的房价将在2025年底至2028年底期间上涨15%。

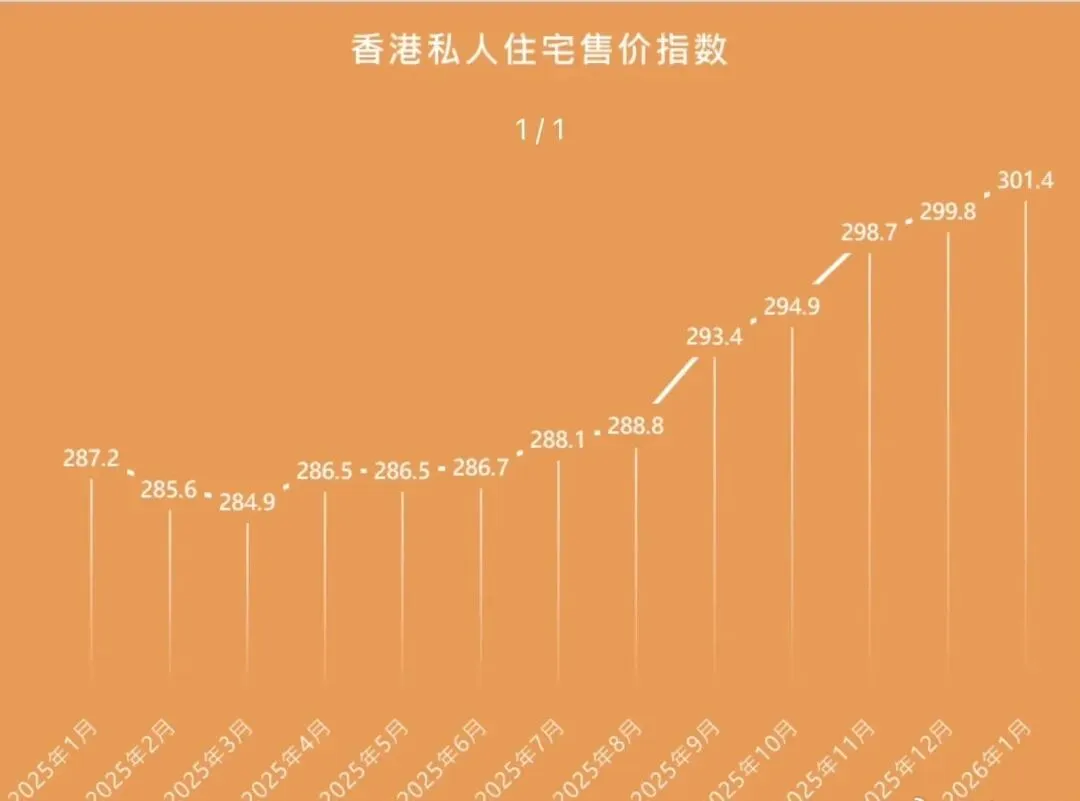

高盛称,香港住宅楼价已确认于2025年中触底,截至2026年3月,香港房价连续上涨10个月,房价指数升至2024年4月以来峰值,一季度累计涨幅5.59%(中原城市领先指数)。高盛、摩根大通等机构大幅调高预期,预测2026年涨幅达10%-15%,较此前预测翻倍。

而内地一线城市楼价尚未显示出明确的触底形态。为什么两地楼市在本轮周期中走出了截然不同的走势?高盛给出了四个核心因素:政策、资金、需求共振和政策松绑刺激偏差,个人解读如下:

第一,政策放松差异。

高盛指出,两地政策宽松的规模和方向存在重大差异。

香港推出的需求侧刺激措施相对更为进取,直接作用于购房成本与市场流动性。2024年2月全面“撤辣”(取消买家印花税、额外印花税等),千万房产交易成本降低超百万港元,直接释放积压需求。

而中国内地的政策宽松则更为温和渐进,大规模刺激的门槛正在提高,政策支持很可能维持渐进式,除非楼价大幅回落或金融风险加剧。事实上,北京、上海这两个一线城市仍然是有着明显的“限购”政策。

第二、内地买家“人财两旺”,再加上近期国外避险资金涌入。

香港楼市本轮复苏的一大动力来自内地买家。高盛指出,香港受益于内地买家需求大幅增加,背后有人才流入及资本市场活动复苏的双重支持。

“高才通”等人才计划引入26万新移民,带动住房需求。内地买家占比达30%,浙江企业主、阿里系高管成核心购房群体,部分一次性购入多套。据统计,2025年,内地买家已占香港一手住宅市场交易价值的49%、二手市场的21%。

2026年最初2个月,内地买家在香港购买2600套住宅,同比增长91%,总成交额282亿港元,成为香港楼市复苏的重要推动力。

再加上近期避险资金涌入,中东地缘冲突(如迪拜遭袭)促使超3000亿避险资金流入香港,中东富豪、内地高净值人群成为购房主力。例如迪拜买家斥资934万港元购入31平米公寓。

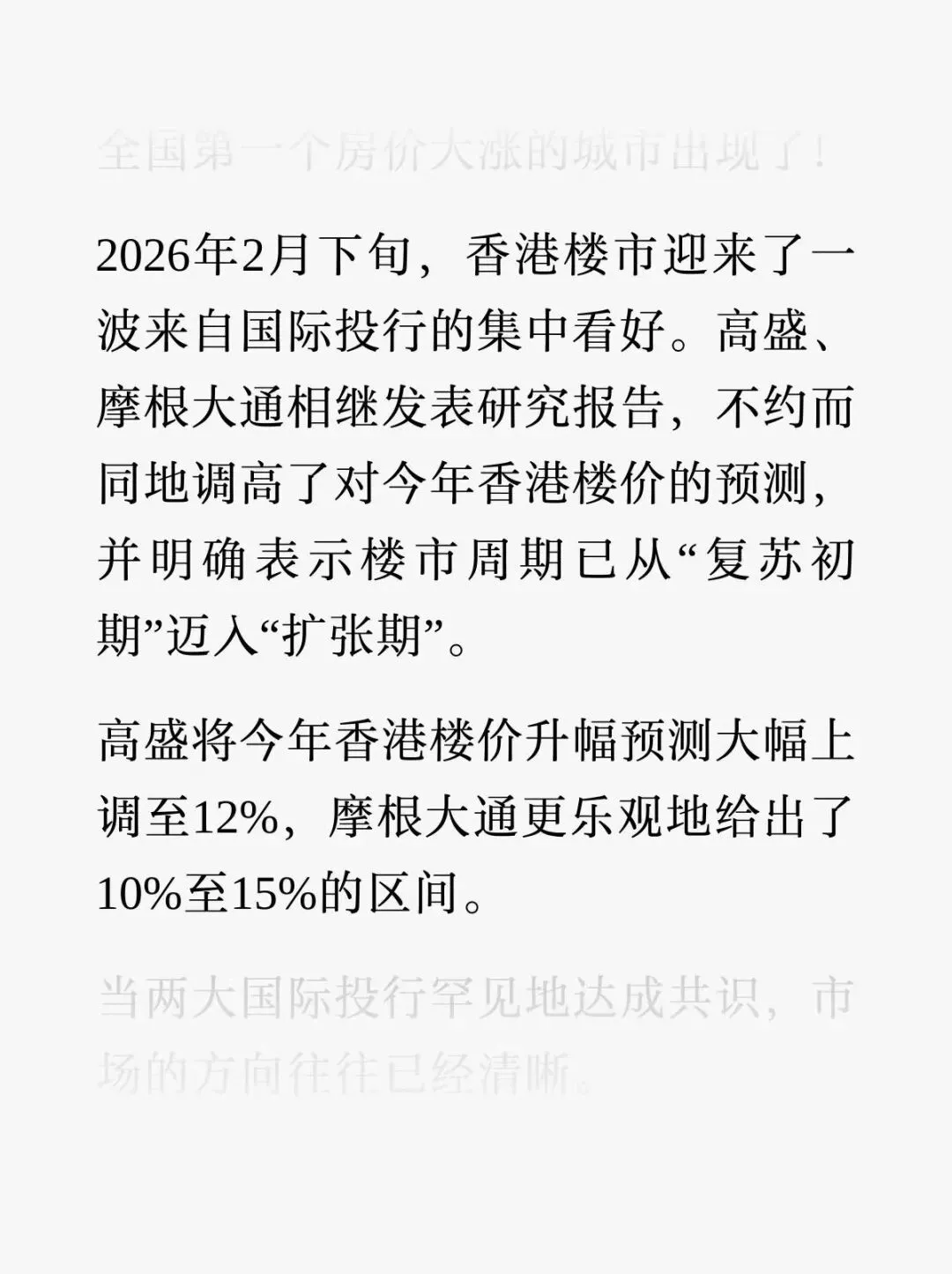

正因为如此,在此前2月20日的研报中,高盛将2026年香港楼价涨幅预测从此前的5%大幅上调至12%,主要驱动因素即政府签证及移民政策带来的需求增长,以及2023至2025年间租金累计上涨约20%后,叠加按揭利率下降,可能促使更多人“转租为买”。

第三,经济复苏的“路径差异”。

香港与内地经济复苏的结构性差异,也在楼市传导效应上体现得淋漓尽致。

高盛分析认为,香港经济复苏主要由内需稳定带动,直接传导至本地住房需求;而中国内地的增长稳定更依赖出口导向,对本地住房需求的传导作用相对较弱。

高盛此前也指出,自2025年中以来香港住宅市场已经见底,资本市场活动活跃及经济复苏为楼市提供了坚实支撑。

这与内地当前依赖出口带动增长的结构形成鲜明对比——出口驱动的增长对房地产需求的拉动效应天然弱于内需驱动的增长。

第四、疤痕效应“轻重之别”。

第四点差异尤为关键。高盛指出,香港在楼市下行期间的“疤痕效应”及楼价预期恶化程度较轻,核心原因是香港并未出现大型发展商信贷违约及大量“影子库存”(即非正式市场库存)的情况。

相比之下,内地部分城市存在开发商信贷风险和库存压力。尤其是恒大这类房企暴雷与烂尾楼风险,严重削弱了购房者信心。

个人认为可以再加一点,也就是第五点原因,相对较高的租金回报支撑。

香港楼市核心片区租金回报率高达4%-5%,覆盖按揭成本(H按息率约3.25%),形成“供平过租”优势,推动“租转买”热潮。

虽然中国内地一线城市的净租金收益率在按揭利率下降的背景下亦有所改善,但仍为负值且低于香港水平,且库存水平普遍高于历史平均值。

展望未来,高盛预期中国内地将继续推出住房宽松措施,以促进供需逐步再平衡。

该行预期未来1-2年内,更多一线及二线城市将实现本地楼价稳定,其中深圳及上海将率先实现,这两座城市或将在今年底触底,复苏时间较其他一线和二线城市提前6个月至24个月。

但其他三四五六线城市楼市并无快速解决方案,因为住房库存远高于大城市,且存在人口净流出及财政基础疲弱的问题。

最后,问题来了,三年上涨15%,1000万的房子就是150万,500万的房子就是575,大家觉得能实现吗?