中国低空经济迈入万亿赛道,深圳与合肥凭借截然不同的发展逻辑,走出了两条特色突围之路。深圳以“市场主导、民企领航”,依托大疆、顺丰等巨头稳居领先;合肥则靠“国资领投、链式筑巢”,快速构建全产业链,成为后起之秀。

两种模式无绝对优劣,核心探讨的是:哪种更具可复制性、能推动产业规模化落地?本文基于一手资料与实地观察,从六大核心维度,客观拆解两座城市的发展路径与核心差异。

从“能飞起来”到“能用起来”,万亿赛道正式破局

2026年,“低空经济”已从热点转为万亿级增长极。赛迪研究院预测其市场规模将突破1.06万亿元,民航局预测达1.5万亿元,无人机运营企业近2万家。长远来看,市场规模有望突破3-5万亿元,成为培育新质生产力的重要抓手。

国家战略加持:从“培育”到“壮大”,全要素协同发力

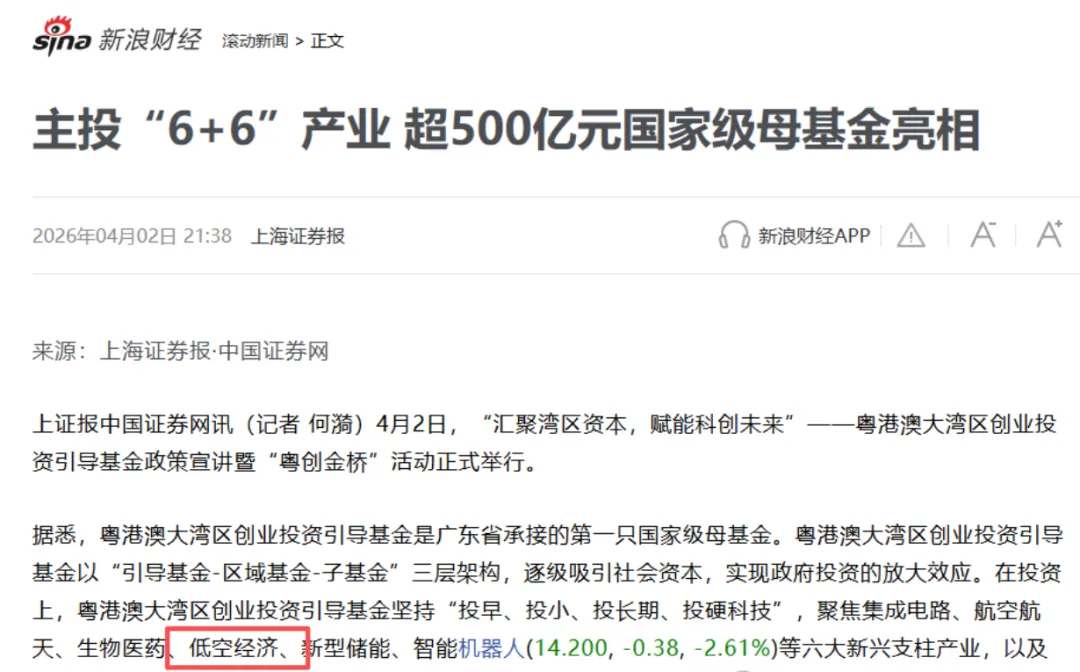

低空经济连续三年被纳入政府工作报告,2026年被列为“新兴支柱产业”,政策从“培育”转向“壮大”。资本端,500亿元粤港澳大湾区创投基金重点布局;制度端,空域开放稳步推进,6座试点城市获空域管理权限下放,为产业发展扫清障碍。

双城对垒:深圳与合肥的基因差异与路径分野

深圳作为“中国无人机之都”,拥有1684家无人机企业,以市场化、民营创新为核心,形成强大产业集群;合肥则延续“最牛风投城市”打法,通过国资平台精准布局,引进亿航智能等企业,构建全产业链。两种路径的成色与潜力,正是本文探讨的核心。

深圳的底气:为何能孕育“野生生长”的产业生态?

深圳的领先源于深厚产业积淀:1684家无人机企业、2349家装备制造企业覆盖全产业链,2026年底计划实现低空经济产值突破1300亿元。应用端,1200余个起降点、1000余条商业航线落地,空中物流覆盖广泛;技术端,全球首个城市级低空智能融合系统提供支撑,形成“市场驱动、需求拉动、技术推动”的良性循环。

政策赋能:深圳的“四两拨千斤”,精准撬动市场活力

深圳政策核心是“精准撬动”市场,出台多项措施激励企业创新:载人eVTOL适航取证最高奖励1500万元,物流航线按架次最高奖励2000万元,民航重点实验室最高奖励1000万元。资本端,龙华区13亿元基金、500亿元大湾区母基金持续加码,拓宽企业融资渠道。

产业生态:“链主领跑+群狼协同”,构建不可复制的竞争优势

深圳以大疆为核心“链主”,占据全球消费级无人机70%市场份额,带动顺丰丰翼、峰飞航空、美团无人机等企业协同发展。产业链覆盖全环节,龙华区集聚数百家配套企业,形成技术溢出、场景共享的“群狼效应”,构成核心竞争力。

应用场景:从“送外卖”到“送人”,商业化落地持续突破

深圳低空应用场景领跑全国:低空物流实现规模化运营,无人机载货超百万架次;全球首条eVTOL跨海跨城航线预计2026年载人通航,大幅缩短出行时间;同时广泛应用于电力巡检、应急救援等城市治理场景,夯实产业发展基础。

合肥的基因:为何能“设计”出完整的低空产业链?

合肥延续“国资领投、链式布局”的成熟打法,依托中科大等科研资源、新能源汽车产业基础,以及“集中力量办大事”的优势,在短时间内实现低空经济从“0到1”的突破,复刻了京东方、蔚来等项目的成功逻辑。

政策图谱:合肥的“链式”顶层设计,系统性推进产业发展

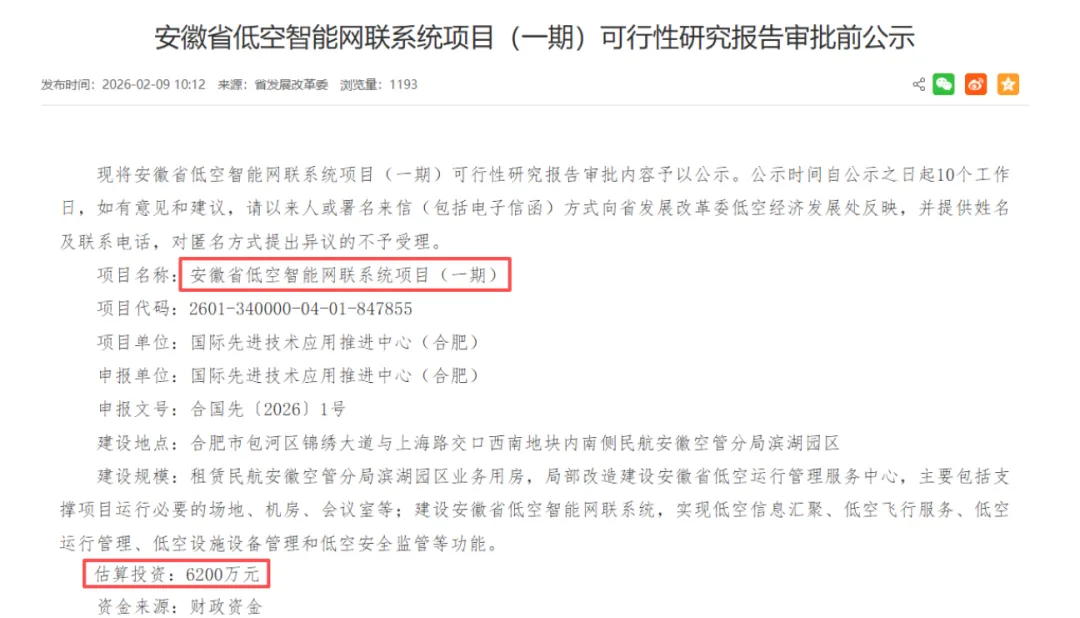

合肥将低空经济纳入核心产业体系,成立全国首个城市级低空联合飞行服务中心,优化空域审批效率。2026年加大基建投入,6200万元建设省级低空智能网联系统,包河区获批省级示范区并获500万元支持,集聚60余家重点企业。

资本逻辑:合肥产投的“投行思维”,精准押注核心企业

合肥国资平台以“投行思维”精准布局:与亿航智能深度绑定,成立合资公司、建设制造基地,推动其eVTOL实现“三证齐全”;独家注资览翌航空,多轮加注零重力,形成“投企业、建链条、兴产业”的格局,用国资撬动产业发展。

产业生态:从“0到1”的突破,构建全链条协同体系

合肥三年内集聚400余家低空企业,形成全产业链布局。骆岗公园作为核心载体,落地空中交通枢纽港,eVTOL游览航线对外开放。低空物流已运营134条航线,跨城吨级货运航线首飞成功;载人运营逐步落地,政务巡检实现常态化。

模式路径对比:分散生长 vs 集中布局

深圳模式如“热带雨林”,政府提供政策与基建,企业自由竞争、优胜劣汰,创新动能强;合肥模式如“人工林”,政府精准规划、国资集中培育,能快速形成规模效应。两种路径各有优势,适配不同发展逻辑。

产业生态对比:广度领先 vs 深度追赶

深圳产业广度远超合肥,企业数量是合肥4倍以上,但在顶尖科研人才、国家级实验室方面存在短板;合肥虽企业数量较少,但在核心零部件国产化、长航程eVTOL等领域实现突破,产业链深度持续追赶。

资本逻辑对比:分散投资 vs 集中押注

深圳以市场化VC/PE为主,政府基金引导补充,“广撒网”分散风险;合肥以国资平台为主力,集中押注核心企业,深度绑定发展,虽扶持力度大,但风险相对集中。两种模式各有利弊,适配不同资本生态。

成本效益对比:投入产出 vs 长期回报

深圳投入集中在政策补贴、基建和基金,成本较高,但已进入产出期,2025年前三季度相关产业增加值达253.91亿元,投入产出比高;合肥投入集中在基建和股权投资,目前处于培育期,效益尚未释放,但长期回报可期。

风险挑战对比:各自的“软肋”与破局方向

深圳面临空域资源不足、人才短缺、科研基础薄弱等挑战;合肥则存在单一企业依赖、商业化不确定性、人才紧缺等风险。两座城市均需针对性突破,破解发展瓶颈。

可复制性对比:不可复制 vs 条件复制,混合模式成最优解

深圳模式因大疆、产业积淀等独特要素,可复制性极低;合肥模式需强大国资、精准战略眼光和科研支撑,可复制性中等。对多数城市而言,结合自身禀赋的“混合模式”,才是布局低空经济的最优选择。

低空经济万亿赛道才刚开启,深圳与合肥的模式博弈与互补,将推动产业从试点走向规模化。两种路径的探索,为中国新兴产业发展提供了宝贵经验,也彰显了万亿赛道的无限可能。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?