其实,遇到的提问里,只能根据描述里来进行分析,我讲得很直接!能劝住就劝住,一切以实际资料才好判断!

所谓的国企,也是要分段分类的,国企下属子公司,那是不是也算国企?

一些国企,都已经在银行灰名单里了,这种情况,就不见得好解决问题!

认定方面,就是比较头疼的问题!

继续往下来讲,公积金基数一万出头,那侧面判断,年收入在15~18万之间(税前),这个我还是估算了年终奖这个的!如估算的不准,请见谅哈!

好,继续说到负债!

这个金额【90万】的问题,一般来说,得对着征信报告来一笔一笔的捋了

为什么要把事情做细?

信用卡的使用情况如何?占总负债里的比例多少?发卡行数超没超过五家?单卡或者多卡有没有做大额分期?

这些我能写出来的,全部都是能否成功新增的影响因子!这还是信用卡方面!

那关键节点又走到了信用贷款类了!

还是占比多少?结构如何?网贷和银行贷款是啥配比?我当然希望看到的,都是银行贷款,且月供合理的这种!那,现在想出来新增?要么是因为有过往贷款快到期了,要么就是还想用钱?

无论是哪种情况,基于目前只告诉我的这几个小数据,不好判断!

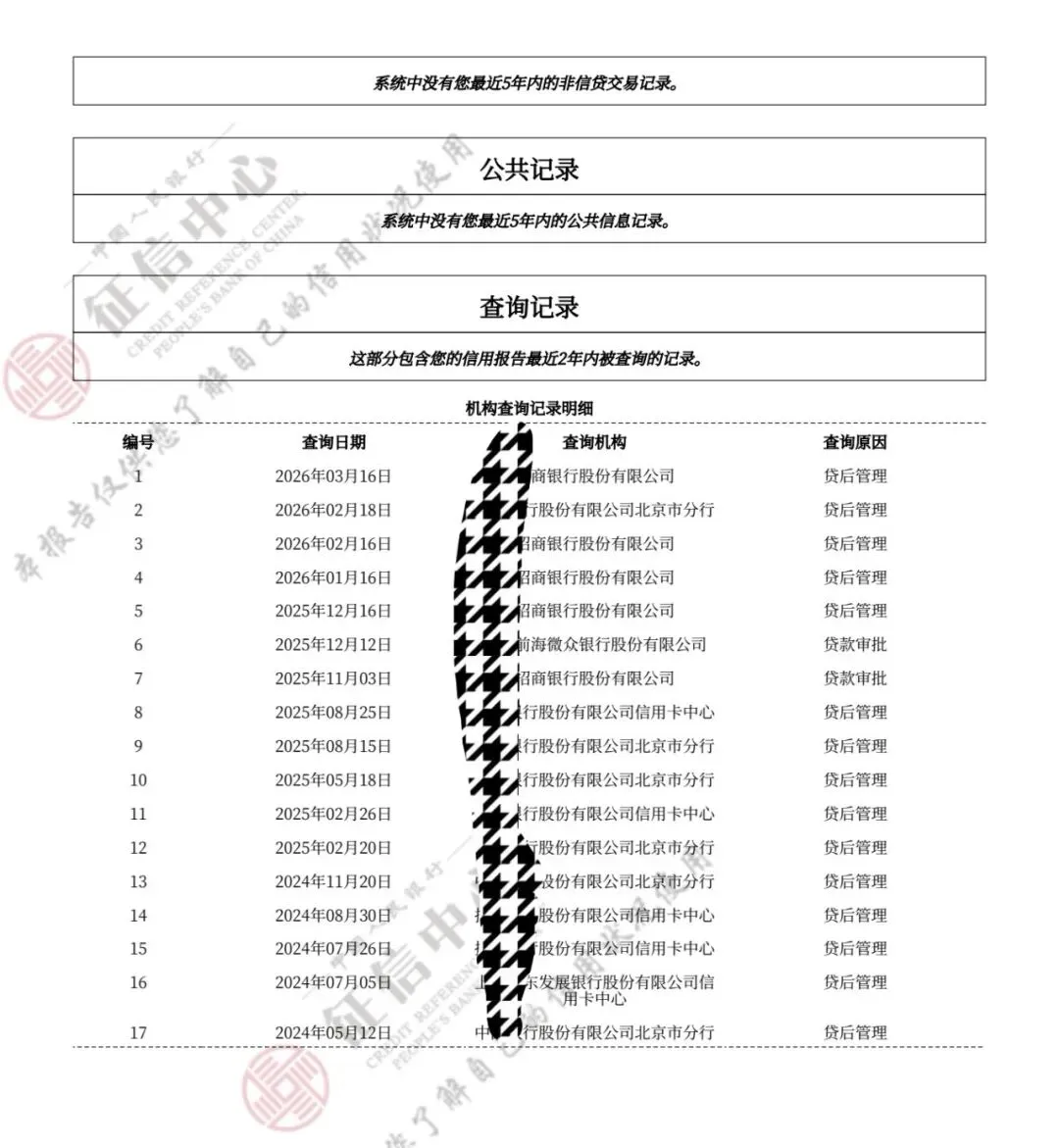

接着来提醒你,征信需要干净,才有可能出现机会!

干净,就意味着查询要少,越少越好!比如配图的这种:

越贴近上图的这种查询,越有可能!

如果查询多的很(不管是因为网贷导致的,还是你自己点的银行贷款审批),那就别急了,急不来的!

同时,在深圳,还看学历,还看户籍,自己看看是不是本科以上,深户先!这是加分项!

好,回答副标题的内容!

划不划算,我不知道,轻易不给建议,也给不到!

因为我不知道你的负债构成情况,你目前的月供情况,以及征信查询情况!

只能说,如果,有不少的网贷,月供高,查询多,还想新增,就没可能,可以考虑重组!

如果征信干净,负债结构合理,查询少,那就要精挑细选产品,或许有可能!

重组的费用,肯定高过单笔新增的这种,这有什么好疑问的么?

不乱尝试,有的放矢,才是最该做的事情!

收工!

笔者简介:深耕深圳,服务全国,全国绝大多数地区均可安排业务落地!十六年金融从业经历,历任两家商业银行,十年银行个贷客户经理,现在一枚贷款主理人!对于个人贷款,企业贷,债务优化都能够给予准确的梳理意见方案,以及您所在地的方案辅助落地!欢迎沟通,绝不辜负信任!

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?