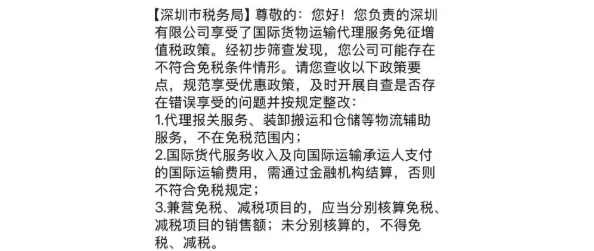

监管核心:厘清免税与应税的业务边界

现行政策对国际货代免税服务的界定非常明确。真正可以享受免税待遇的,仅限于纯粹的国际货物运输代理服务,包括订舱、排舱、运输协调等经纪代理行为。而涉及实体操作环节的业务,例如港口装卸、仓储、报关、国内段运输以及本地配送等,均属于应税范围,适用6%的增值税税率。

长期以来,部分货代企业在实际操作中采取合并开票、打包处理的方式,甚至将全部收入统一按免税申报。这种做法在当前的监管环境下已经行不通。

企业面临四方面直接影响

第一,报价模式需要重新设计。 免税与应税业务必须拆分核算、分别开票,企业不能再以简单的“一口价”包干方式报价。内部需要清晰划分国际段与国内段、代理服务与物流服务的成本结构,否则后续申报风险将明显上升。

第二,合同与发票管理标准提高。 合同中应明确列出各项服务内容、对应费用及适用税率。开票环节需严格区分免税项目与应税项目,避免混合开具。同时,财务账簿必须实现分类核算,否则可能失去享受税收优惠的资格。

第三,短期竞争格局可能出现扭曲。 合规企业因拆分应税业务,报价往往有所上升。而市场上仍有部分未完全合规的竞争者维持低价,这可能导致合规企业在价格上处于劣势,面临客户流失的压力。

第四,历史问题可能带来资金压力。 对于过去存在申报不规范的企业,一旦被核查确认,将面临补缴税款甚至罚款的风险。在当前货代行业普遍账期较长的情况下,这笔支出对资金链的影响不容忽视。

行业正加速进入全面合规阶段

业内普遍认为,此次深圳货代税务核查并非一次孤立的专项行动,而是行业监管趋严的明确信号。类似此前跨境电商行业经历的税务规范过程,货代行业的“低合规时代”正在结束。

从长远来看,监管收紧有助于净化市场环境。过去部分不规范企业通过低价竞争甚至违规操作扰乱秩序,在税务与监管双重压力下,这类行为的生存空间将被进一步压缩。

对于货代企业而言,当前最紧迫的任务是尽快梳理自身的业务与财务体系,将免税与应税业务彻底分开,完善合同、发票及账务管理。只有主动适应合规要求,才能在接下来的行业调整中站稳脚跟。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?