深圳/珠三角企业必看:短拆与过桥,一文分清“救命钱”怎么用

在深圳与珠三角的商海,企业每天都在和现金流赛跑。货款垫付、工资发放、税款缴纳、银行续贷、项目验资……每一个节点都可能出现短暂的资金缺口。这时,短拆与过桥这两种短期资金工具,就成了企业最常用的“急救包”。但很多企业主容易混淆两者,用错场景不仅成本高企,更可能埋下资金链断裂的隐患。今天就把这两个工具讲透,结合深圳、珠三角市场实操,帮你在关键时刻选对钱、用对钱。

一、先一句话讲透:短拆是什么?

短拆=短期资金拆借,是政信、金融圈最常见的应急周转工具,也是深圳中小微、专精特新企业的“现金备用金”。

简单说:缺钱救急、用几天到1个月、到期立刻还、按天计息、高灵活高成本。

最像:信用卡还款日到了、工资没发,先借一笔周转,赚的就是“时间差”的钱。

在深圳市场,短拆单笔多在50万—3000万,最快24小时放款,完全适配珠三角企业快节奏、高周转的经营特点。

二、短拆 vs 过桥:核心区别(珠三角实操版)

很多人把短拆和过桥混为一谈,其实两者从定义到场景、风险、成本,全不一样。

1. 核心定义与本质

2. 使用场景(珠三角企业高频)

3. 资金期限(深圳市场行情)

4. 资金用途与还款来源

5. 风险与成本(2026珠三角最新)

短拆:风险中等,依赖企业日常现金流稳定;综合成本日息卍5—千3,年🌺18%—24%,专精特新、强现金流企业可低至万6—万8/天。合作方多为小贷、民间资金、典当行,深圳民间资金活跃,放款最快 。

过桥:风险偏高(有银行批复续贷过桥另说),依赖后续业务100%落地;成本更高,日息卍8—千5,年🌺24%—30%,常含服务费、通道费;合作方以银行、信托、券商、大型融资平台为主,深圳政策性担保机构可享50%贴息,年度最高20万,大幅降成本。

三、珠三角典型案例:真实场景一看就懂

【短拆案例:深圳专精特新企业应急周转】

深圳南山某专精特新电子企业,月末需付上游600万材料款,同时要发200万工资,但1200万应收账款要30天后才能到账。若逾期付款,将断供丢客户;逾期发薪,核心团队不稳。

银行贷款审批要15天,远水救不了近火。最终向本地短拆机构借入600万,期限60天,日息万8。

资金到账后,付清货款、工资,同时接下1200万新订单。30天后应收账款陆续回款,第60天全额归还本息,总成本约28.8万。

换来:现金流正常、保住客户、新增利润180万、银行授信从500万提至1000万。

【过桥案例:东莞制造企业银行倒贷】

东莞某制造企业1亿元银行贷款到期,新1.2亿元续贷已获批,但银行要求“先还后贷”。若逾期,征信受损、后续贷款全停。

企业向珠三角融资平台借入1亿元过桥资金,期限15天。当天归还旧贷,银行3天后放款新贷,企业立即归还过桥款。

全程仅10天,成本可控,完美避免征信危机,保住银行合作关系。

四、短拆核心4大特征(珠三角企业记牢)

期限极短:主流7—30天,最长不超1个月,超期成本翻倍。

按天计息、高成本:日息万5—千3,用几天算几天,无按月捆绑。

放款超快:资料齐全当天—24小时到账,远快于银行、发债,适配深圳“时间就是金钱”。

用途明确:90%用于倒 贷、货款垫付、工资、税款、票据兑付,珠三角几乎不做纯信用空借。

五、政信/企业3大短拆常见模式(深圳实操)

银行倒 贷(最主流,占70%)

深圳/珠三角银行普遍“先还后贷”。企业贷款到期,借短拆还旧贷;新贷下放立即归还。核心:续贷批复必须确定,这是安全底线。

应收账款/工程款应急(中小微最多)

企业有真实应收账款、工程款未结,但急需钱付工资、材料款。用短拆垫资,回款到账即还。深圳贸易、工程、制造企业刚需。

非标/商票兑付(防违约)

定融、商票到期,新债未发、资金未回。用短拆兑付,避免公开违约、影响征信。珠三角民企、城投常用。

六、短拆风控铁律(深圳从业者/企业主必看)

做短拆,风控比收益重要10倍,珠三角资金方只看5点:

✅ 看主体:优先深圳/珠三角强区域、AA级以上城投、专精特新、年营收5000万+实体企业。

✅ 看现金流:近6个月银行流水稳定、有连续回款、无异常进出。

✅ 看还款来源:必须有确定回款(应收账款、订单、续贷批复),拒绝“空口承诺”。

✅ 看资质:营业执照、专精特新证书、财务报表、合同、回款记录齐全。

✅ 看期限:严格控制在30天内,越短越安全。七、深圳/珠三角短拆实操流程(以600万为例)

周一上午:确认需求,提交材料——应收账款明细、近6个月流水、财务报表、专精特新证书、营业执照、客户合同。

周二下午:尽调完成,出方案——金额600万、期限60天、日息万8、按天计息。

周三上午:签合同,资金到账。

1—30天:支付工资、材料款,接新订单。

31—60天:应收账款陆续回款。

第60天:回款到账,全额归还本息。

八、共性与注意事项(珠三角企业避坑)

共性

关键注意

九、实战感悟(深圳企业主心声)

应收账款是资产也是负担:高应收账款=现金流管理漏洞,必须建账龄预警。

现金流比利润重要100倍:利润好看但现金流断了,企业必死。

专业人做专业事:深圳/珠三角短拆专业性强,找懂行业、懂应收账款的资金方,沟通成本低、风险小、放款快。

短拆是工具不是毒药:用得好,600万短拆换180万利润、翻倍授信;用错,高利息拖垮企业。

总结

在深圳、珠三角这片快节奏的市场,资金效率决定生死。分清短拆与过桥,用对短期工具,既能化解现金流危机,又能抓住订单、扩张业务,真正让“救命钱”变成“发展钱”。记住:短期资金只做短期事,长期资金才谋长远局。

行动建议:

最后送上一句深圳老话:“钱是王八蛋,用完还能赚。但玩砸了,连裤衩都不剩。” 愿各位老板在资本游戏中,始终留足安全边际。

全国招募合伙人

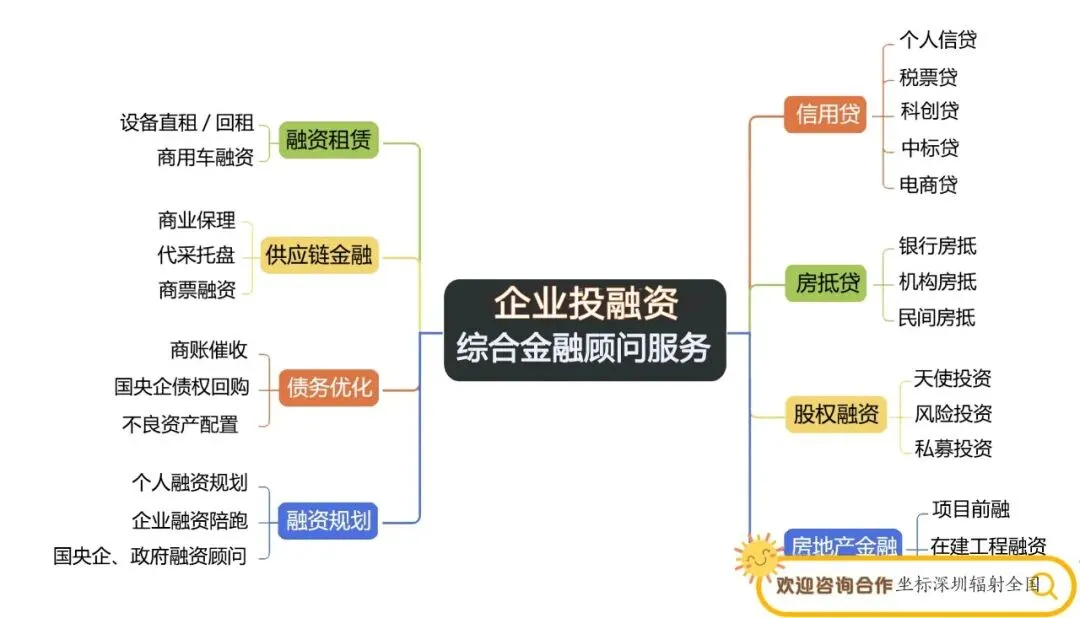

1.个人融资:公积金、按揭房、寿险保单、打卡工资、个税、按揭/全款车,个人信贷重组;

2.房产融资:大湾区一押二押,经营贷10-12成,空壳、双刚、已婚当签,联名房单签!住宅,公寓,商铺,厂房,写字楼,别墅,宿舍,均可入。个人产权,公司名下产权,港澳台,外籍人士均可;

3.中小微企业融资:抵押经营贷、流水贷、抵押+信用敞口、专利质押、应收账款质押、融资租赁、工程招标贷、企业订单贷、税贷、发票贷。纯线下企业飞标解决税票少,营收下滑,笔数多,查询多,负债高等疑难杂症问题沟通!一手贸易增量平台,解决企业融资、续贷、资质等问题!

4.资产处置:我们专注于在优质新房、二手房和不良、法拍房市场中,挖掘那些处于洼地的优质资产。另围绕房产全程陪跑,通过资产处置、债务纾困调解,助拍/债转/垫资回购,解决业主房产长期挂盘销售难,房产售价无法抵扣银行贷款,资不抵债,还款压力大等困扰!

5.债务处置:🉑为全国的企业与个人提供全方位债务优化、重组、托管服务。针对不同客户的债务状况,量身定制个性化债务管理方案。无论是网贷、信用卡的协商还款,还是房贷、车贷、企业贷到期时的续贷与延期纾困,保房陪跑、信用卡停息挂账、企业孵化、担保剥离、终本结案,以及国央企应收账款管理、中小企业商账催收、个人债务清收、个人破产咨询等多项服务,我们也一应俱全。

6.供应链金融六大业务板块:外资行综合授信、金融机构授信、融资租赁、商业保理、商票融资、贸易托盘/代采、服务全国的中小企业。

7.专项大额融资:酒店融资、地产融资、经营性物业贷、停车场融资、设备租赁、加油站融资、教育+医疗融资、专业市场融资、股权融资;

8.政策性融资补贴:高新企业、瞪羚企业、专精特新小巨人、大学生创业、3551人才光谷、科技创新及转化、上市贷、知识产权质押;

9.资金服务:对于广东省地区的赎楼过桥、红本一押二押三押、购房垫资等现金业务,我们都能给予超性价比的资金支持。承接全国范围内的多种业务。过桥短拆、上市公司股票质押,工程项目保函代开;从银行冲量、日均定存与协议存款,企业增资验资;摆帐亮资、银行资金证明开具,资金走流,均提供一站式服务。

10.银行大额对公开户、 企业增量、小微升高新/专精特新、政府补贴申报运作、企业年度审计报告、公司转让业务、企业政府资质认证、注册资金实缴,税务筹划·税务异常处理。

我们不为任何一个单独产品做广告,只站在您的角度量身定制最适合的资金、资产方案,专业透明0套路。

需要《融资规划》和《债务全案定制方案》私聊!