3月深圳楼市:多区承压,顶豪带飞结构性行情

- 2026-05-20 23:32:45

从月度核心数据来看:深圳3月量价均有较好表现,但均是结构性行情,成交热度受2月春节影响本月呈现环比大幅回升,城市均价在顶豪盘带动下实现环比、同比双涨,但高库存仍是市场最大的基本面。

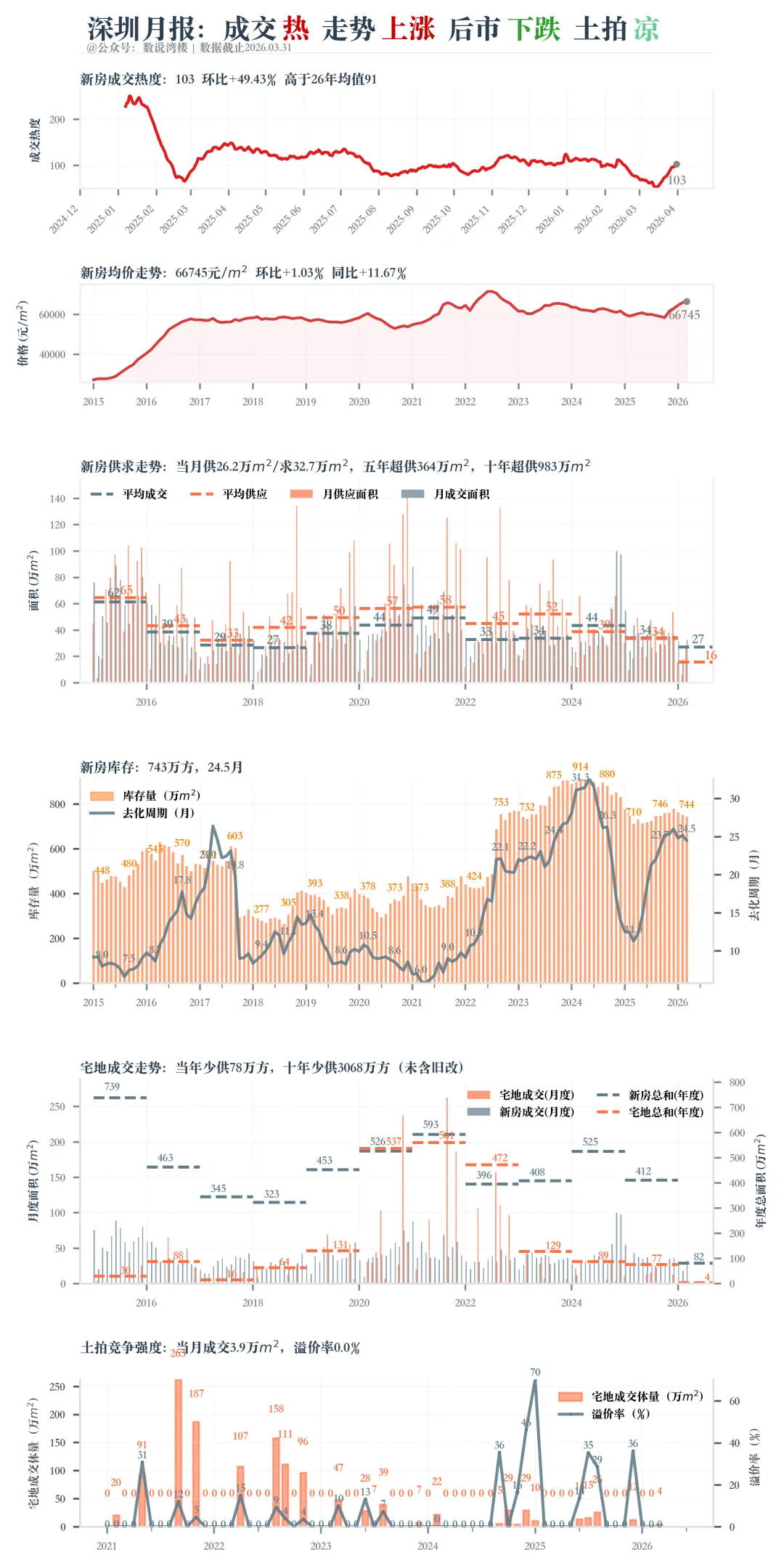

成交热度:环比近50%回升,热度跑赢年度均值

3月深圳新房成交热度达103,环比增加49.43%,显著高于2026年以来 91的均值水平,市场活跃度出现周期性回暖,因1、2月份本就是春节成交淡季。

价格走势:均价双涨,结构性行情凸显

3月深圳新房均价达66745元/㎡,环比增长1.03%,同比增长11.67%,实现环比、同比双涨。但需要关注的是,本轮均价上涨并非全市普涨,而是典型的结构性行情:核心驱动力正是高端顶豪盘的集中网签,深圳湾沄玺、中信城开信悦湾等顶豪盘的高单价成交,大幅拉高了全市均价,而多数刚需、刚改板块的价格仍处于修复甚至承压状态,市场分化持续加剧。从中期走势来看,深圳均价的整体修复节奏仍受高库存抑制。

供求走势:供应收缩,成交仍处低位

3月深圳新房供应26.2万㎡,成交32.7万㎡,当月供小于求。从中期维度看,近五年深圳市场超供364万㎡,近十年超供983万㎡,历史供应余量仍在持续消化;但2023年以来,宅地成交规模持续低于新房成交,市场正在通过“少供地(成交)、去库存”修复楼市健康度,供需格局亦在逐步优化。

库存现状:高压基本面,743万方库存,24.5个月去化周期

本月深圳新房狭义库存达743万㎡,去化周期高达24.5个月,远超12个月的合理区间,市场竞争极为激烈。从走势来看,库存规模在2024年达到 914万㎡的历史高点后,持续回落,当前已降至743万㎡,去化周期也从30个月的高位回落至24.5个月,市场正在持续去库存,健康度逐步修复,但仍处于高压力区间。

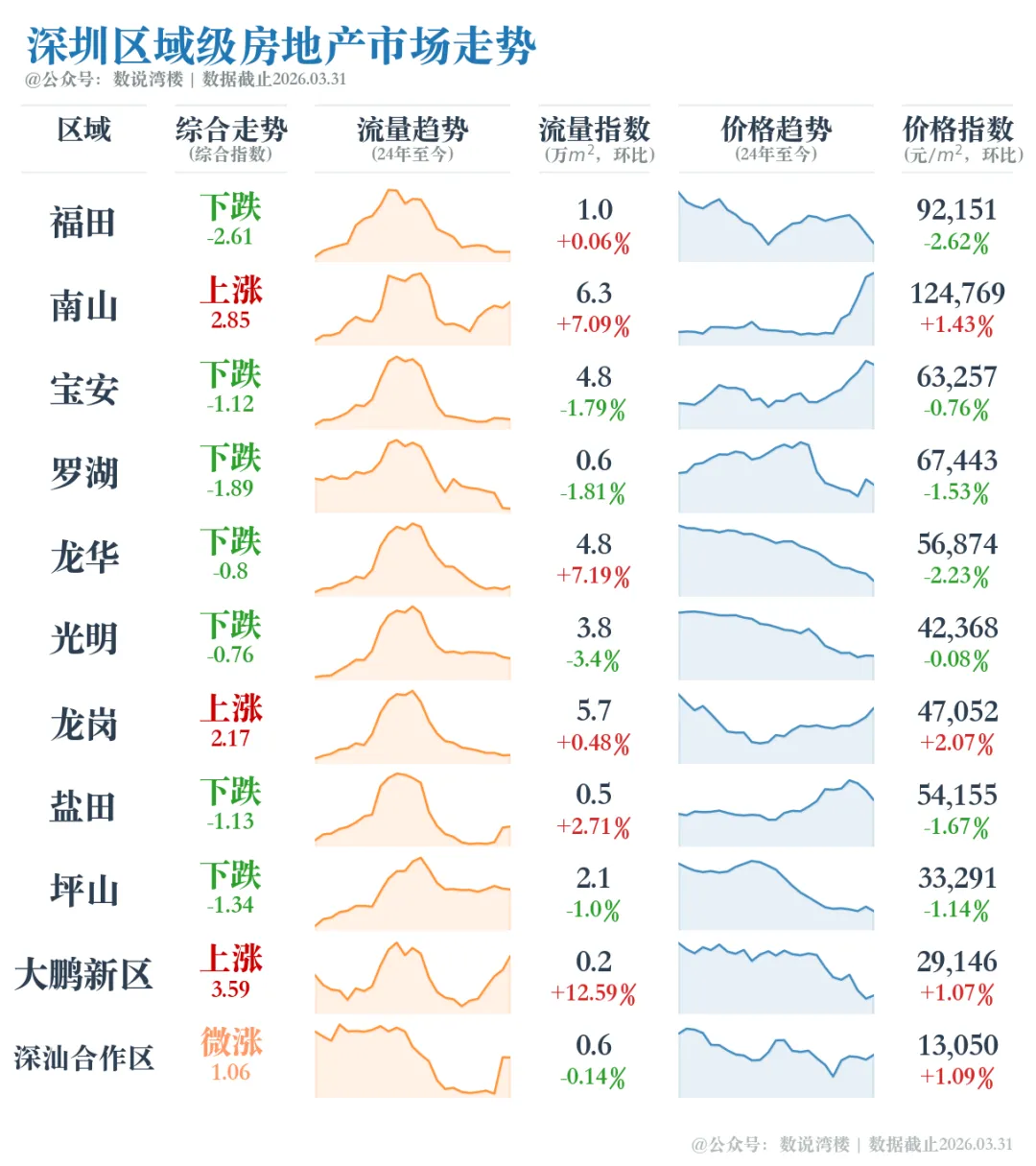

土地市场热度:仅1宗定向宅地成交

从深圳11个行政区的表现来看,市场呈现“局部上涨、普遍承压”的格局:仅南山、龙岗、大鹏新区 3 个区域实现综合走势上涨,其余 8 个区域均为下跌,仅深汕合作区微涨,多数区域仍未走出调整周期。

上涨区域:核心+远郊分化,逻辑完全不同

- 南山区(+2.85):全市核心领涨区,流量指数6.3,环比+7.09%,价格指数 124769元 /㎡,环比+1.43%。上涨核心逻辑正是顶豪盘的集中网签,深圳湾等核心板块的高端需求支撑了区域量价双升,是本轮结构性行情的核心带动者。

- 龙岗区(+2.17):刚需主力区,流量指数5.7,环比+0.48%,价格指数47052元 /㎡,环比+2.07%。上涨主要来自刚需板块的阶段性回暖,部分性价比项目拉动区域成交与价格修复。

- 大鹏新区(+3.59):远郊特色板块,流量指数0.2,环比+12.59%,价格指数29146元 /㎡,环比+1.07%。上涨来自低基数下的阶段性成交放量,不具备全市代表性。

下跌区域:多数板块承压,分化持续

福田、宝安、罗湖、龙华、光明、盐田、坪山7个区域综合走势均为下跌,其中福田(-2.61)、罗湖(-1.89)、宝安(-1.12)跌幅居前。

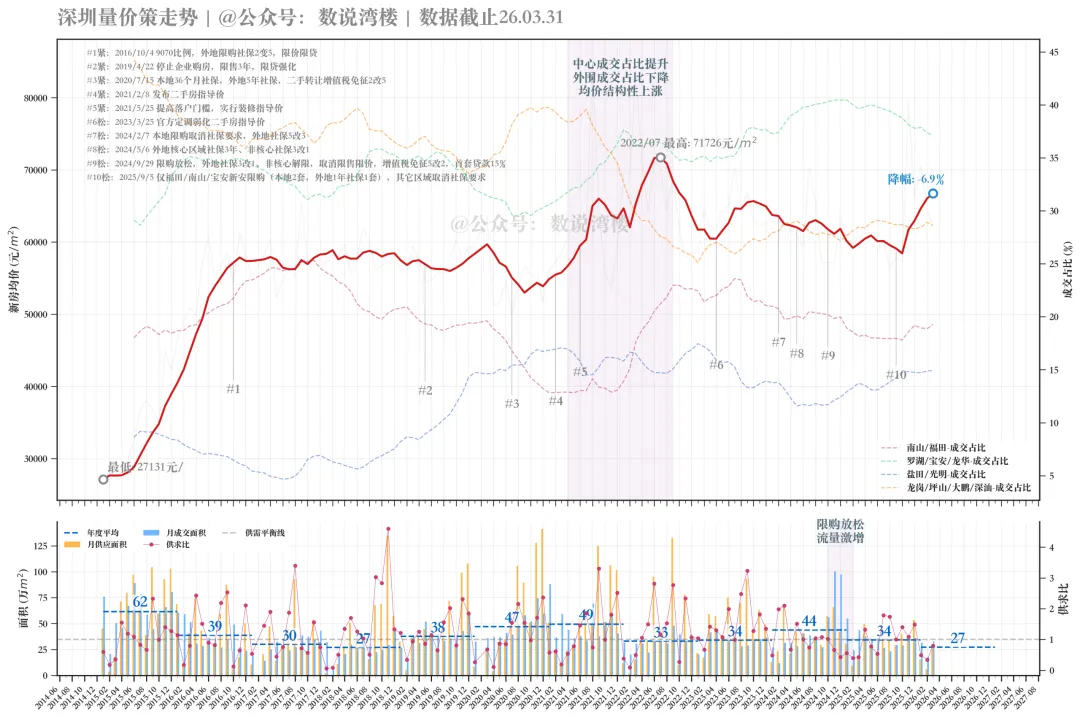

从量价策全景走势来看:政策因素是深圳楼市的关键变量及驱动力,尤其自22年以来,楼市的起伏波动都是由政策带动。

2022年7月,深圳均价触及71726元/㎡的历史高点,随后在政策调整影响下持续回调,库存持续走高,市场连锁反应。月度成交量在政策密集年可小幅释放,但后续则逐步走低。

2024-2025年多轮限购放松政策落地后,市场出现阶段性成交放量,但并未带动全市均价普涨,反而加剧了结构性分化;当前市场正处于 “政策松绑后、库存去化中” 的阶段,核心区顶豪及新规产品迭代需求支撑均价,多数区域承压,高库存、低信心仍是制约行情的核心因素。

量研·湾区九城

量研·湾核四城

量研·单城图解

专题解读

数说湾楼:用数据探索湾区楼市,让楼市更直观!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 益企政策2026年059期丨深圳市第十二批跨国公司总部企业认定申报正在开展!

- 深圳家长担心的“初升高衔接”,这一场免费讲座帮你规划!

- 实验名片|深圳实验学校科技社团

- 深圳机械院联合吾兴集团举办HG6C热轧带肋高强钢筋技术交流会

- 深圳清明假期去哪旅游?大理3日深度游行程路线攻略:登苍山、游三塔、逛古城、品白族风情

- 深圳湾笋盘!鸿威海怡湾,改善品质豪宅,双龙抱珠大五房,端头位长阳台,高楼层看海景,近期必卖的好房子!

- 【招聘】深圳市康宁医院(2026年4月)

- 深圳场招募中 | 中国林学会关于举办2026年自然教育师培训班的通知

- 【协会动态】深圳市电梯行业协会会长郭泽林应邀赴苏州出席通力中国30周年庆典及南方总部揭牌仪式

- 深圳已正式入汛!这些“汛”息很重要!