负债重组也被称为债务重组或者信贷结构优化,负债重组后主要申请哪些银行,额度能办下来吗,办不下来该怎么办?这些都是在优质单位上班的朋友们所担心的问题。

本文老潘单独把这几个问题罗列出来讲下,觉得有帮助的朋友,可以给个关注和分享~

一、债务重组养护后,主要申请哪些银行二、债务重组养护后,银行信贷额度能办下来吗三、债务重组养护后,发现跟说好的银行额度相差太多,该怎么办四、办理债务重组期间,有什么注意事项吗

五、重组垫资公司靠谱吗,如何识别靠谱的垫资公司

六、贷款中介推荐的债务重组,会不会是一场骗局

做负债重组,主要也是为了以时间换空间和降低还款压力,因此后期申请哪些银行的信贷产品,也是大家关心的主要问题。

其实主要是参考客户的个人资质情况、征信情况、资金需求量来决定,并没有统一标准。

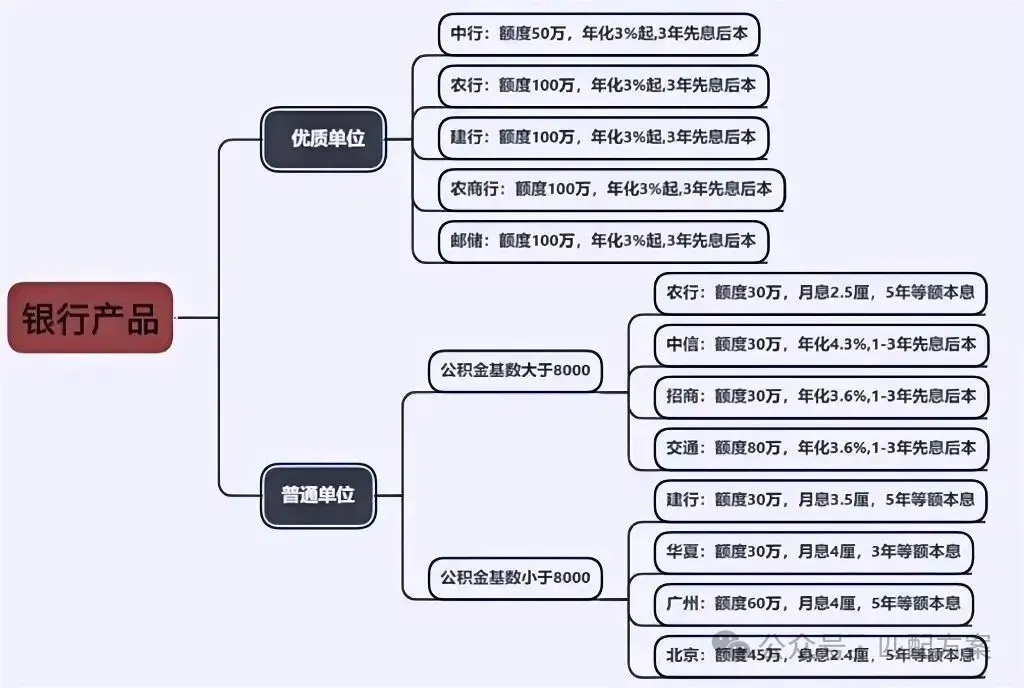

1️⃣优质单位客群:主要选择国有六大行等信贷产品,年化平均在3—4%以内,还款方式是3年先息后本或者5到7年等额还款,可灵活选择。

2️⃣普通单位+收入高:主要选择农行、中信、招行、交行等银行信贷产品,平均年化在3—5%,还款方式是1—3年先息后本或者3—7年等额还款。

3️⃣普通单位+收入低:选择建行、华夏银行、广州银行、北京银行等代发类银行信贷产品,平均年化在5—8%,还款方式大多数是3—5年等额,也可以配部分先息后本。

可参考上图银行信贷产品

在深圳,负债重组业务一般有1—6个月的养护周期,这段时间,少数银行产品可能会存在政策变动,这也是一些朋友担心优化后期额度办下不来的原因。

在这里解释下,关于银行产品政策变动,每家银行都是独立的个体,并不存在所有银行集体变更政策的情况!

如果有一家银行信贷产品,原本预估可贷80万,但是因为政策变动做不了。也可以做另外一家银行信贷产品,贷50—70万给它替换掉。

只要你信用贷款最大额度×0.6 ≥ 当前总信用负债,后端银行可贷的额度就是有保障的!

举个例子,假设你信用负债100万,按照贷款条件核算,当前你可办理的最大额度是180万,这个业务就是很稳的。

因此,做负债重组的朋友一定要清楚个人信用贷款最大额度测算公式,请看下图:

只要你按上图的测算额度方法,基本不会存在太大偏差,精确额度要按最新的银行政策和个人资质情况来确定,比如名下有无深房、有无全日制学历、是否深户等…

注意了!如果有人给你报的信贷额度很离谱,那建议不要继续咨询了,以免上当受骗,不然你办理后,最后发现额度达不到预期,也是很恼火的一件事!

债务重组养护后,发现跟说好的银行额度相差太多,该怎么办当你做完负债重组后,发现后端银行额度跟办理之前说的相差太多,不够覆盖原负债金额,或者到手的额度太少!一般可分为两种情况:

1️⃣自己的问题:例如养护时间内,你被公司裁员、自己突然有司法诉讼案件、自己乱点贷款和申请信用卡影响查询次数、贷款出现逾期等情况…

2️⃣垫资公司的问题:帮你申请银行贷款顺序错误,导致后端额度不够、或者提款顺序错误等情况…

如果是情况1️⃣,你可以选择继续养护,后面再做。或者你提前解约,但需要偿还本金及相关的费用。

如果是情况2️⃣,你可以和垫资公司协商沟通,减免后续垫资费用,继续养护再办理!

根据深圳助贷中介的案例分析,后端银行额度达不到客户预期,80%的原因都是因为情况1️⃣。

因此,正计划办理负债重组或者已经在办理中的朋友要注意了,重组养护期间,一定要配合重组垫资公司的安排!自身出现什么问题,一定要及时沟通问题,不要藏着掖着,不然损失的都是你的利益!

1️⃣还款不能逾期

负债重组的养护周期大部分是3—6个月,因此客户在这段时间内都需要正常还贷款月供,不能发生逾期。用了网贷或者信用卡分期笔数多的客户,涉及到的还款日和还款平台可能会多达二三十个。

垫资公司每个还款日都会提醒客户,客户也要按时还款,这样才不会耽误办理后端银行贷款的时间。

注意:养护周期内,如果存在本金快到期需要还款,要提前确认好银行卡是否限额、是否是一类卡?不要到了还款日,才发现银行卡限额,无法还款而造成逾期!

2️⃣不能增加查询

负债重组期间,客户自己不能增加查询记录,不能申请网贷、申请信用卡、包括银行贷款都不能申请!

手机如果有银行贷款短信链接、提额链接都不要点,因为你点了的话,征信报告上可能就会增加几次贷款审批的查询记录!

如果有资金困难的情况,要第一时间跟垫资公司协商沟通。

3️⃣避免被公司裁员

负债重组期间,也要好好工作,要避免被公司裁员的情况发生,因为工薪族申请银行信用贷款,银行最看重的就是你工作是否稳定。如果被裁员,这笔业务估计就没办法进行下去了,双方都会造成很大损失。

4️⃣拒绝高风险投资

负债重组期间,客户不能有网上赌博、炒币等高风险投资行为!如果出现银行卡被冻结的情况,对后端办理银行信贷会产生很大影响,就算这家银行成功批复额度,额度可能会出现提不出的问题!

5️⃣不能有被告的诉讼案件

负债重组期间,也不能产生司法诉讼案件,尤其是被告,银行系统的风控查得很严格,如果查到你有涉及经济纠纷被告的案件,会直接影响银行贷款审批,导致贷款批不出来!

6️⃣银行卡不能出借

负债重组期间,自身的银行卡不要帮他人收款,如果收的款有问题,可能会涉及到封卡和反诈等问题,会大大影响后面办理银行贷款的事宜。如果封卡期间,就算该银行批款了,贷款也会提不出来!

其实垫资公司靠不靠谱,主要是涉及到专业度和会不会乱收费用,但是如果你想要找一家靠谱的重组垫资公司,需要学会参考以下4点:

1️⃣学会货比三家:要多了解2到3家助贷中介再做出自己的决定,看看哪家的态度真诚+业务专业+费用的性价比高。

需要注意的一点是,线下面谈尽量控制在3家之内,如果太多,可能会成为网红单,人家要接你这个单就会变得谨慎了。

2️⃣注意面谈的感受:面谈就可以看到重组垫资公司的实际情况+对方的专业度。

有的公司会以低价邀约客户,吸引客户去公司面谈,但实际面谈过程中,会制造困难给客户加费用,遇到这种公司就一定要小心了。

正常的面谈会详细介绍整个负债重组的流程、垫资养护周期、结清负债时间、操作注意事项、费用等等。

3️⃣费用需注意:正规的重组垫资公司都是等客户银行下款后再收取费用,前期会收5000—10000元定金。

有的公司中途会加收你资料费、加急费、包装费、砍头息等等,一定要注意,不要跟这种公司合作。

4️⃣垫资由谁出资:有的公司实力不够,会从别的公司调资金过来给客户平债,这个时候,公司会从中增加利息费用,增加客户额外成本。

都说债务重组是贷款客群最后的退路,很多在观望的朋友担心会被坑、被套路!市场上确实有部分客群遭遇了被骗的困境。

不正规的垫资公司,为了牟取高额的垫资费,会冒着风险,在第一个月就给客户结清全部信用负债,导致客户付出的综合费用会暴涨,大大增加了客户的融资成本。

助贷市场确实鱼龙混杂,但是其他行业也都会存在不合规的地方,就像地产行业,有人报只要3000中介费,其实是在吃房子的差价。

而对于债务重组业务,其实是你情我愿,并不是所谓的骗局。市场存在某些高收费+套路贷的行为,大家可以发起声讨,但是不应该以偏概全,否定整个行业和业务!

#重组 #优化 #网贷 #网贷多 #事业单位 #公务员

END

信贷咨询+抵押贷咨询+企业贷咨询+优质单位大额融资

我们的宗旨是与客户共赢,尽最大能力&最大程度节省你的融资成本。温馨提示:

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?