深圳3月楼市:环比回暖难掩同比下滑,结构性分化下复苏成色待考

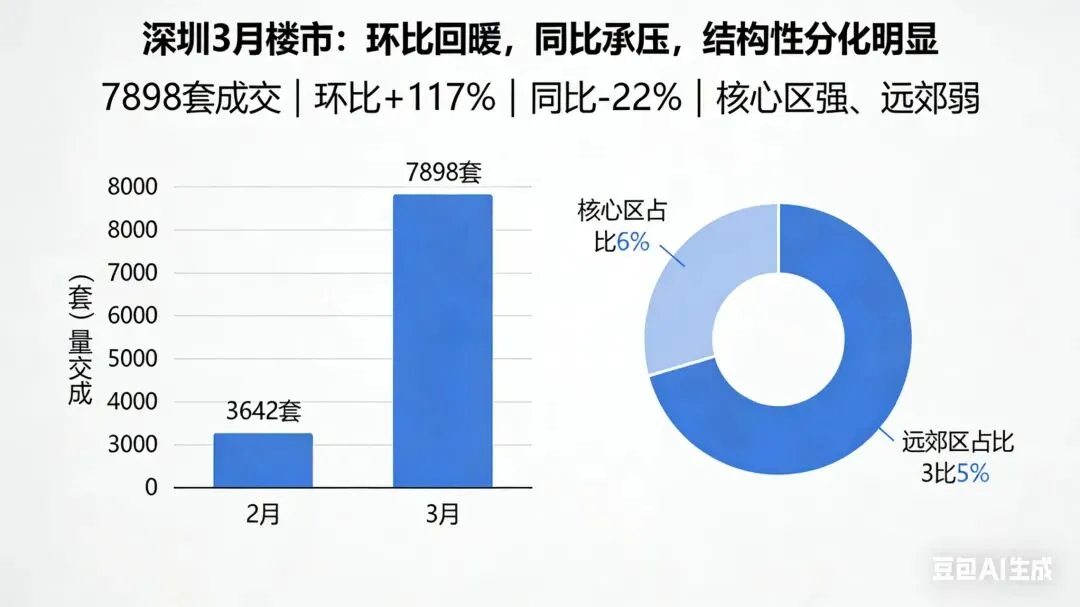

乐有家研究中心最新数据显示,2026年3月深圳一二手住宅总网签量达7898套,环比上涨117%,创下近11个月新高,看似迎来“小阳春”,但对比去年同期数据,市场复苏成色仍显不足,且呈现出显著的结构性分化特征。

从核心数据对比来看,3月一二手总网签量未达此前市场预期的“破万套”,且同比2025年3月的10239套大幅下跌约22%。值得注意的是,环比大幅上涨的核心原因是2月受春节假期影响,市场成交处于低位,季节性回暖的参考意义有限,难以代表市场趋势性反转。

分市场来看,新房与二手房表现分化明显,且均不及去年同期。新房方面,3月全市一手住宅预售+现售网签总量2827套,环比上涨118%,但同比2025年3月的4161套大跌超30%,新房市场复苏力度较弱。二手房市场相对稳健,3月网签5071套,环比上涨117%,稳定在5000套“荣枯线”水平,不过同比2025年3月的6078套仍下跌约16%,回暖幅度有限。

从市场结构来看,深圳楼市的“K型分化”愈发显著。顶豪市场成为唯一亮点,克而瑞数据显示,截至3月22日,深圳总价3000万元以上豪宅累计成交168套,同比暴涨154.55%,亿元级豪宅成交已逼近去年全年总量,深圳湾澐玺等顶豪项目加推即售罄,高端需求集中释放。而刚需市场表现平淡,总价300万以下房源成交占比持续下滑,远郊板块仍需依靠降价促销去化,部分新盘去化率不及预期。

价格端出现积极信号,二手房平均议价空间连续3个月收窄,降至近5个月最低点,部分核心片区业主报价上调,成交均价重回“6字头”,但这一现象主要集中在福田、南山、龙华等核心区域,远郊片区价格仍处于调整阶段,市场并未出现全面普涨。

从市场动力来看,3月成交回暖主要源于春节后积压的刚需、改善需求集中释放,以及房贷利率下调、公积金政策优化等利好提振,但政策效应的持续性仍需观察。当前市场仍处于存量博弈阶段,购房需求结构发生变化,普通住宅去化压力较大,而核心区优质资产的保值属性持续凸显。

整体而言,深圳3月楼市的“小阳春”是季节性回暖与结构性复苏的结合体,环比数据的亮眼无法掩盖同比下滑的现实,市场尚未实现全面复苏。后续若要推动楼市持续回暖,仍需政策端进一步发力,包括降息、利息补贴、核心区限购放松等,同时市场分化格局将持续,核心区优质房产仍是置业优选,远郊板块则需谨慎布局。