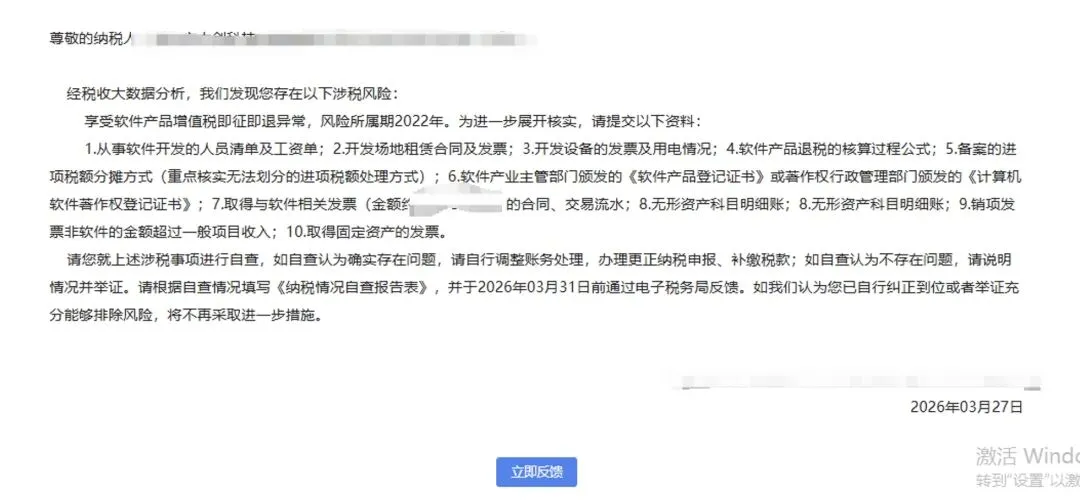

最近,不少深圳企业收到了税务部门的通知——软件产品增值税即征即退异常核查,风险所属期集中在2022年!

通知要求提交10项核心资料,每一项都暗藏核查重点,稍有疏漏就可能被取消退税资格、追回已退税款,甚至面临处罚!

今天就帮大家逐一拆解这10项资料的实务操作要点+高频风险点,干货密集,建议收藏转发,避免踩坑!(阅读时长约5分钟)

先划重点:核查核心逻辑

税务核查不是“走过场”,核心是验证5点: ✅ 真实研发能力(有人、有场地、有设备) ✅ 业务真实合规(合同、发票、流水一致) ✅ 核算准确规范(单独核算、公式正确) ✅ 进项分摊合规(备案有效、比例合理) ✅ 资质齐全匹配(软著/登记证有效)

一、10项核查资料|实务+风险逐一拆解

1. 从事软件开发的人员清单及工资单

实务操作:提供研发人员清单(姓名、岗位、社保)、工资表、银行流水、个税申报记录,明确区分专职/兼职/非研发人员。

高频风险:无专职研发人员、把销售/行政人员计入研发、工资流水与个税申报不一致,都会被认定“无真实研发能力”,直接取消退税资格。

2. 开发场地租赁合同及发票

实务操作:提供2022年租赁合同(承租方为企业)、租金发票、付款流水,说明场地用于研发办公(如研发区、测试机房)。

高频风险:无合同/发票、场地用途不符(如仓库、商铺)、租金异常(远低于市场价),无法证明研发场景真实。

3. 开发设备的发票及用电情况

实务操作:提供研发设备(电脑、服务器等)的发票、合同、固定资产卡片,以及研发部门用电明细、缴费凭证,区分专用/混用设备。

高频风险:无研发设备投入、把办公/生产设备计入研发、用电与设备数量不匹配,涉嫌虚假研发。

4. 软件产品退税的核算过程公式

核心公式(必记): 即征即退税额 = 当期软件产品应纳税额 − 当期软件产品销售额 × 3%

实务操作:提供分月/分项目退税计算表,列明软件销售额、销项税、可抵扣进项税,嵌入式软件需单独拆分销售额。

高频风险:公式用错(如混淆6%/13%税率)、未单独核算软件与非软件收入、嵌入式软件拆分不合理,都会导致退税计算无效。

5. 备案的进项税额分摊方式(重点核查)

政策要求:无法划分的进项(水电、物业等),需按销售收入比例分摊,且需向税局备案,一年内不得变更。

实务操作:提供进项分摊备案回执、分月分摊计算底稿,区分专用进项(研发设备等,全额抵扣)与共用进项(按比例分摊)。

高频风险:未备案分摊方式、随意变更分摊比例、专用进项错误分摊,会被认定违规,追回多退税款。

6. 软件产品登记证书/计算机软件著作权登记证书

实务操作:提供2022年及之前取得的软著证书(权利人必须是本企业),确保证书名称、版本号与开票软件完全一致。

高频风险:无软著、软著为受让取得、证书信息与开票不一致,直接丧失退税资格。

7. 软件相关发票(万元)的合同、交易流水

实务操作:按发票号逐一对应,提供合同、发票、银行流水、交付记录(如验收报告),确保“合同-发票-流水-交付”四流一致。

高频风险:四流不一致、无真实业务支撑、资金回流,涉嫌虚开发票,后果严重。

8. 无形资产科目明细账

实务操作:提供2022年无形资产明细账,列明软件名称、原值、资本化支出、摊销年限及计算过程。

高频风险:无软件无形资产、违规资本化(如日常维护计入资产)、摊销年限不合理,导致成本核算不实。

9. 销项发票非软件的金额超过一般项目收入

实务操作:分类统计2022年销项发票,区分软件与非软件收入(硬件、服务等),说明非软件收入与软件业务的关联性。

高频风险:软件收入占比过低、非软件收入混入软件收入、嵌入式软件未拆分,涉嫌借软件名义骗取退税。

10. 取得固定资产的发票

实务操作:提供2022年固定资产发票、合同、卡片账,区分研发专用、生产专用、办公混用固定资产,附折旧计算表。

高频风险:固定资产与业务规模不匹配、混用资产进项未分摊、发票不合规,佐证业务虚假。

二、核心风险总结(避坑必看)

本次核查,这5个风险点最容易被盯上,一定要重点自查:

无真实研发支撑(无人、无场地、无设备);

进项分摊未备案、比例不合理;

软著资质不符、与开票信息不一致;

四流不一致,涉嫌虚开发票;

软件与非软件收入未单独核算。

三、紧急应对建议(通过和税局沟通,最后一天成功完成这次检查)

1. 按核查清单逐项准备资料,确保证据链完整;

2. 重点自查上述高频风险点,提前整改;

3. 对异常点(如非软件收入过高),撰写情况说明并附数据支撑;

4. 主动配合税务核查,避免被动处罚。

最后提醒:软件增值税即征即退核查力度持续加大,2022年风险期的企业务必重视!

如果你的企业也收到了核查通知,不知道如何准备资料、规避风险,或者对某一项核查内容有疑问——

留言区扣【核查】,找我免费帮你梳理资料清单、排查风险,高效应对税务核查!

收藏转发给身边有需要的企业朋友,一起避坑过关~

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?