最近,很多客户问我评估价有没有上涨,确实,很多朋友都盼着评估价上涨.政策放松,但现实可能有点扎心,评估价上涨的前提是市场价上涨,交易量上涨'。目前交易量确实上涨了,市场价只有核心区在涨,不少非核心区域的房子评估价不涨反跌。虽然市场经营贷高成数广告确实满天飞,但是,高成数背后的门槛,普通人遥不可及。

朋友圈最常见的广告“最高可貸评估价10成.比如房子评估300万,就能貸出300万”,这广告对房价下跌.转贷困难的业主来说,简直是救命稻草啊。以为评估价真的涨了,结果评估价却悄悄降了...

甚至很多人错误的以为银行盲批盲放,啥啥都行,绝对不是,小编从事10多年,对这类信息司空见惯了。大部分是为了推销。不否认,确实有10成产品,但普通人压根够不着。基本门槛:

首先,开票纳税金额足够大企业经营数据足够良好。其次抵押物足够优质。还有借款人负债足够低。仅仅企业经营数据良好这一条,很多人都无法🈵足。

关于利息方面:银行绝对不是慈善机构

市场上很多中介都打着经营贷广告2.2年化,有没有中介敢把他当月批过2.2年化的银行批复发出来,绝对发不出来,之前浦发确实有2.2年化的产品,但是产品是1年1续,3年额度,意味着每年重新走流程,重新签合同,这可是上百万的金额,有那个客户愿意每年折腾,就算愿意折腾,第二年还能保障也是2.2年化吗?很多客户最大的误区:只看广告,不了解产品细节,不了解进件门槛。总抱着占银行便宜的心态和想法。银行是盈利机构,绝对不是慈善机构。

银行业一直提倡反内卷,禁止打价格战。

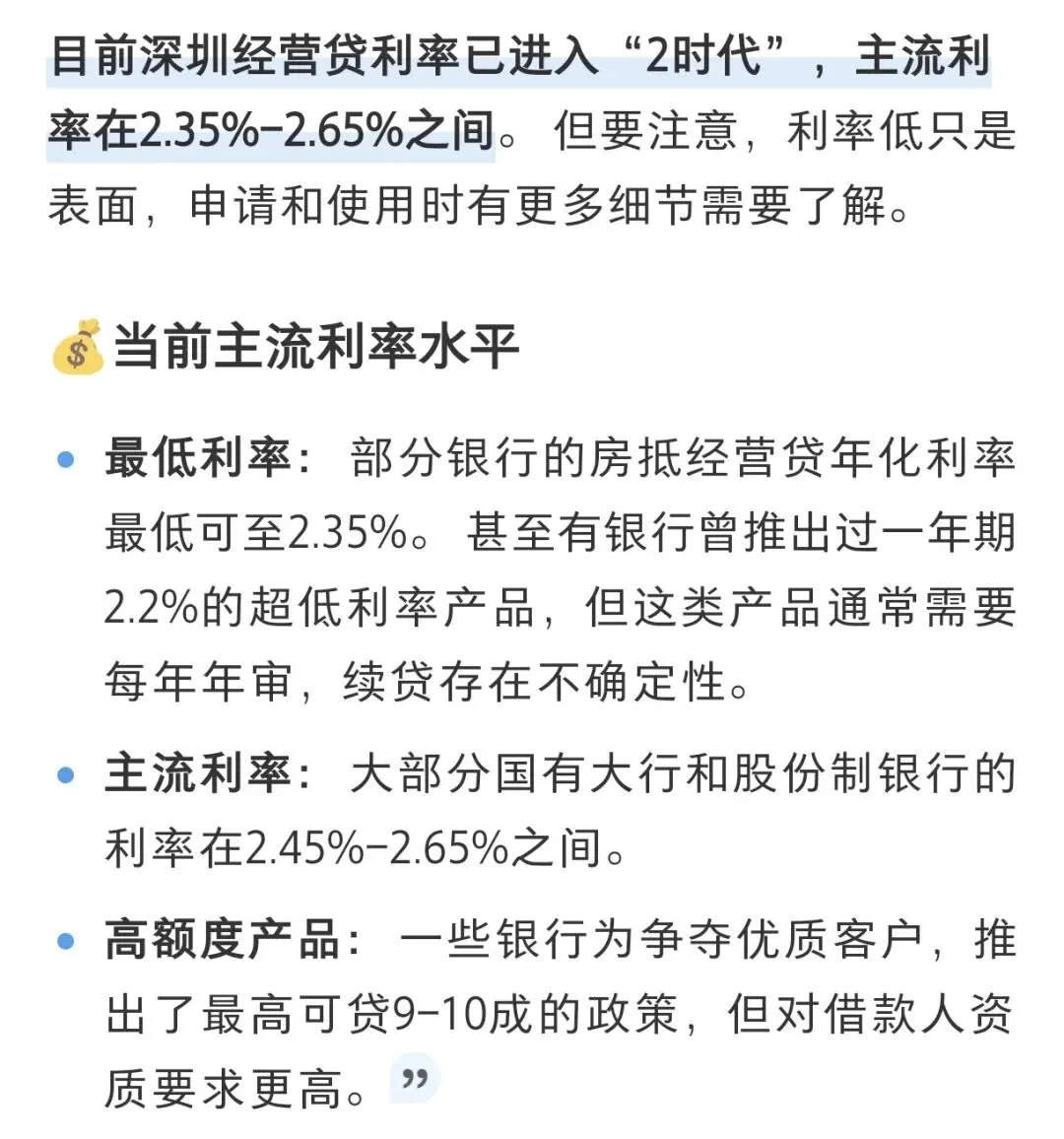

目前已经给经营贷划定了利率门槛,以国有大行为例工行:2.45-2.65%,中行:2.5-2.65%.建行:2.45-2.65%,这些利率受政策监管,因客户资质不同,利率区别也不同。但绝对不会随便涨息。LPR降息也会跟着降。重点是产品稳定。不用担心续贷问题。

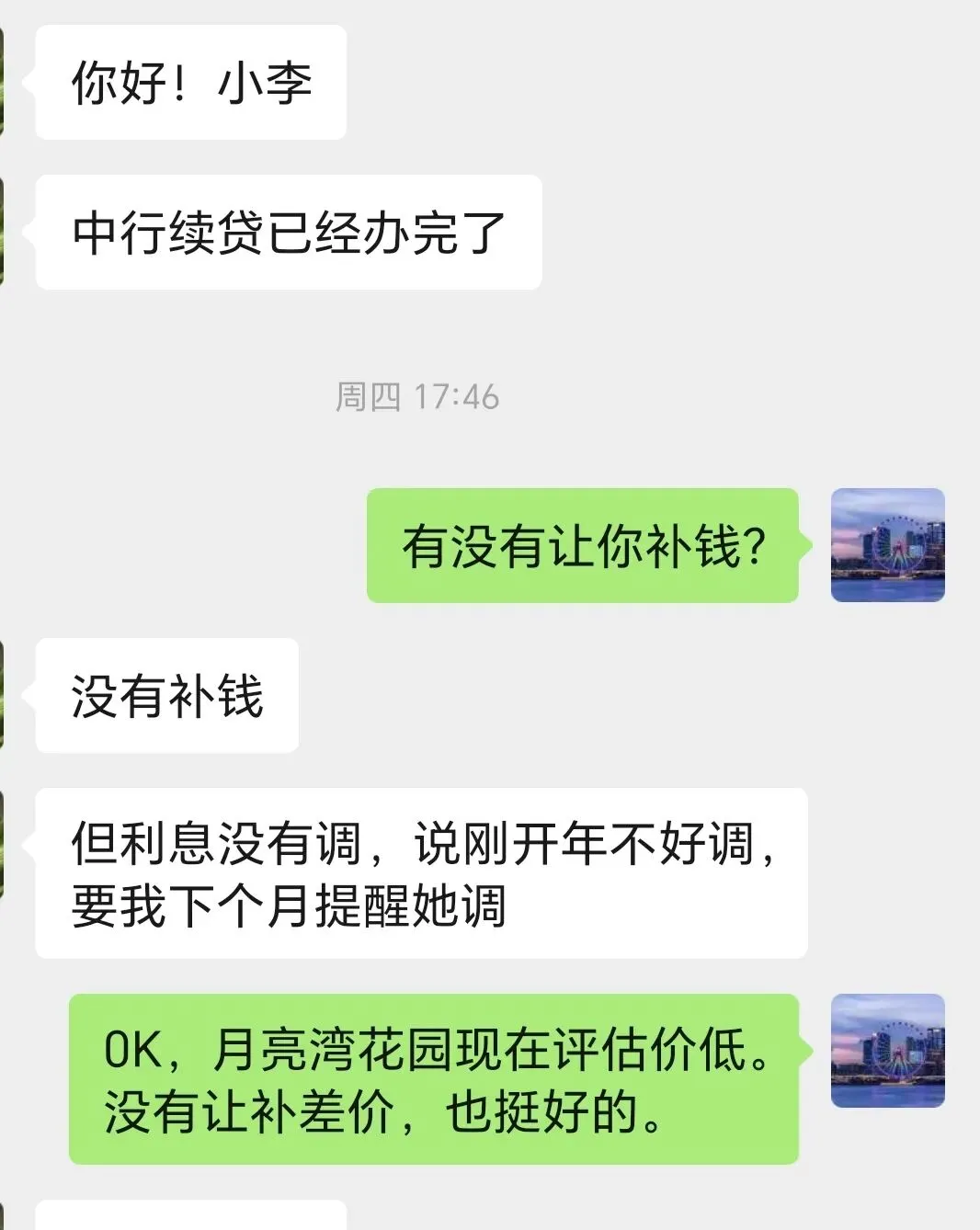

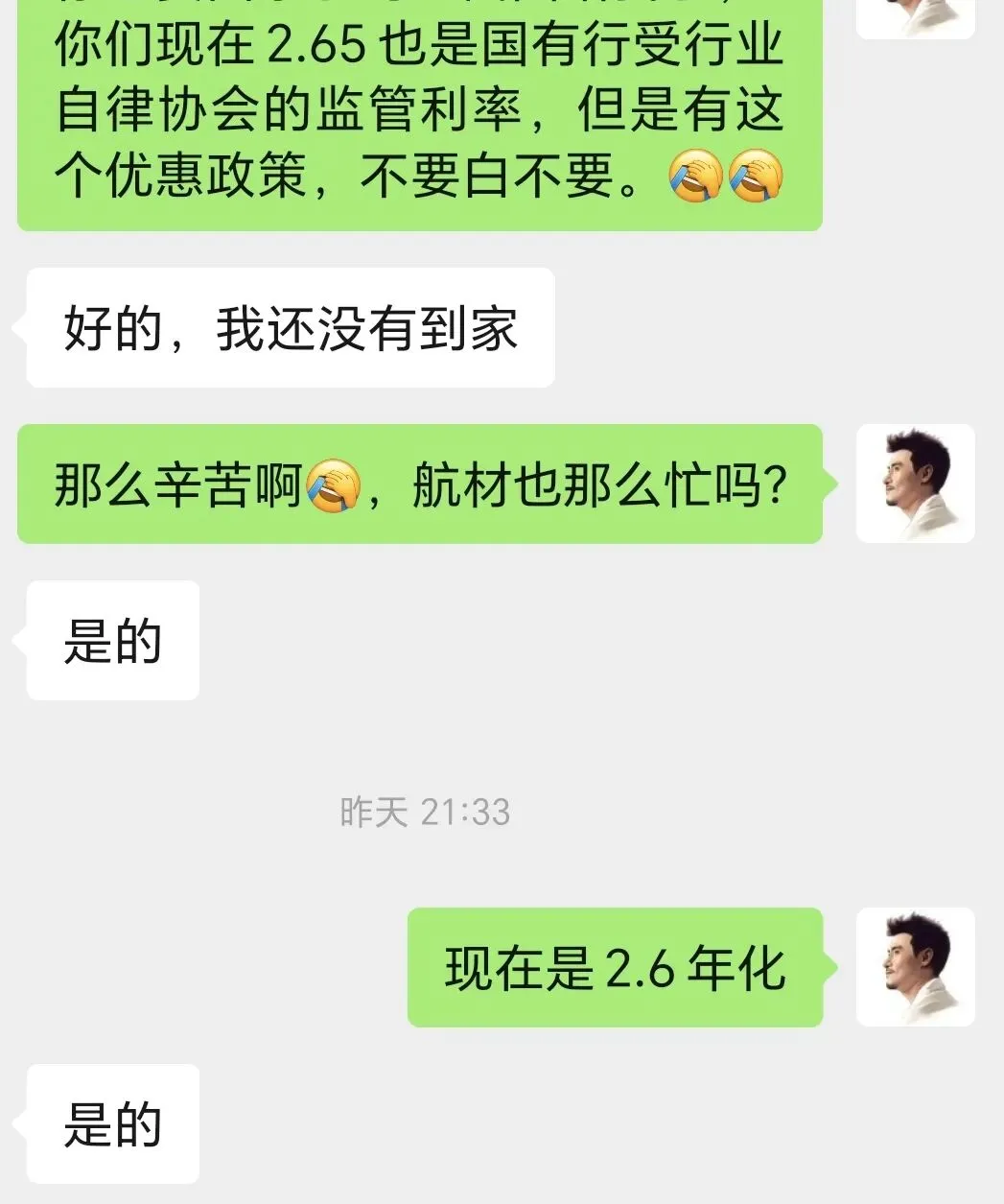

看看下图:这个是小编客户月亮湾花园物业,这也是为啥小编一直主推国有大银行产品的原因。

以下是小编总结的深圳市场经营贷业务占比量排名前3的银行,及产品汇总:

①建设银H

年化利率:2.45%起到2.65最高额度:3000万,要求成利满一年。(对借款人.对物业有要求,行内白名单物业确实可以9成,普通客户只能7成。随着不良率的上升,建行对借款人夫妻双方负债也有明确界限。并不是外界传的不看负债不看小额,3年之前确实是政策宽松,但那是3年前,目前啥都看。

②工商银

年化利率:2.45-2.65%,最高额度:3000万,要求公司成立满一年。对负债也有要求,负债不能太高,有明确还款来源。

③中国银H

年化利率:2.55%-2.75%,最高额度:1000万,也是要求公司满一年。负债不能太高。

(以上利率仅供参考,以实际签约合同为准,因每个客户资质不一样,所以利率也有所区别,银行不定期也会有优惠利率名额。有名额小编也会第一时间通知客户降息。

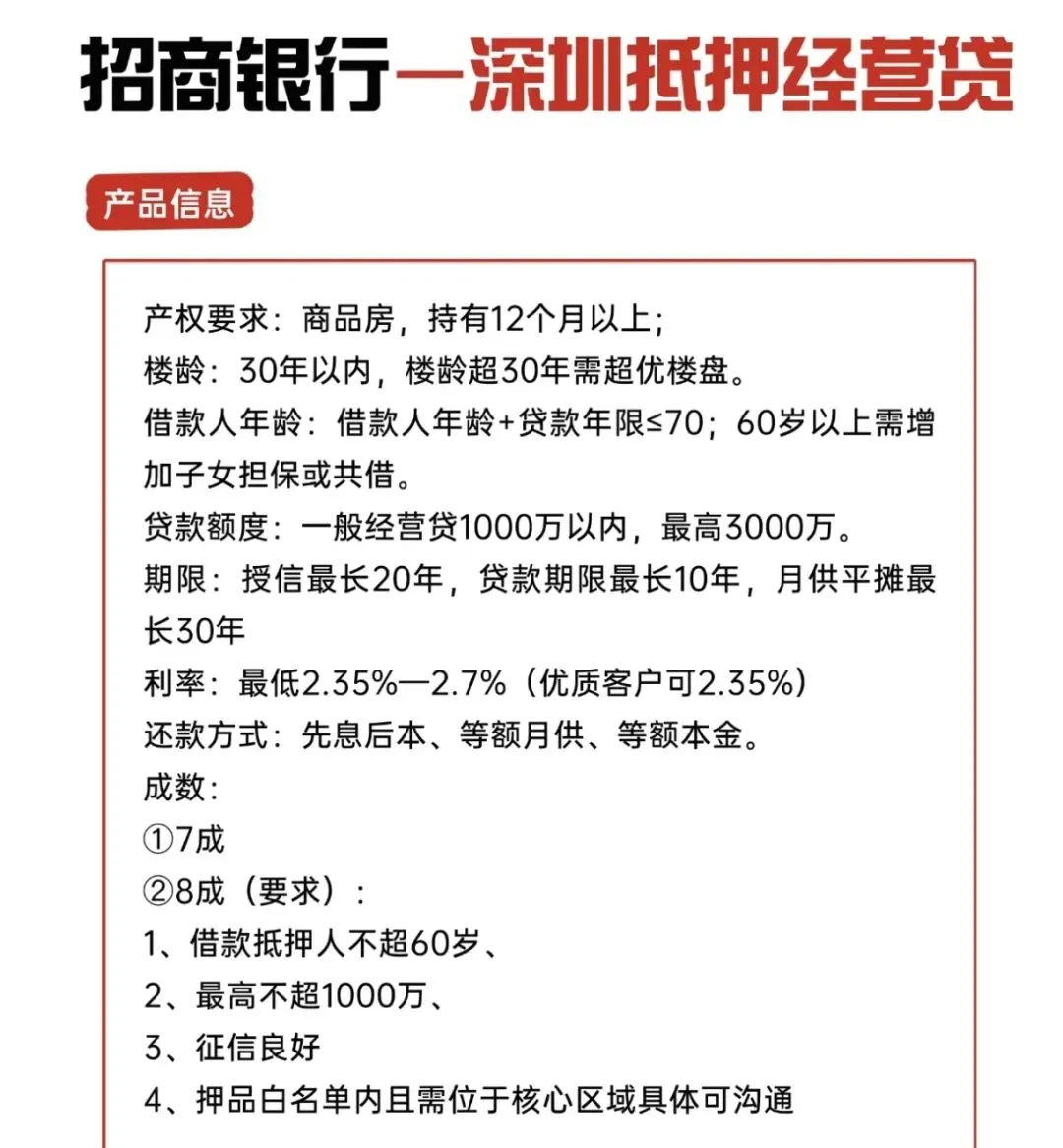

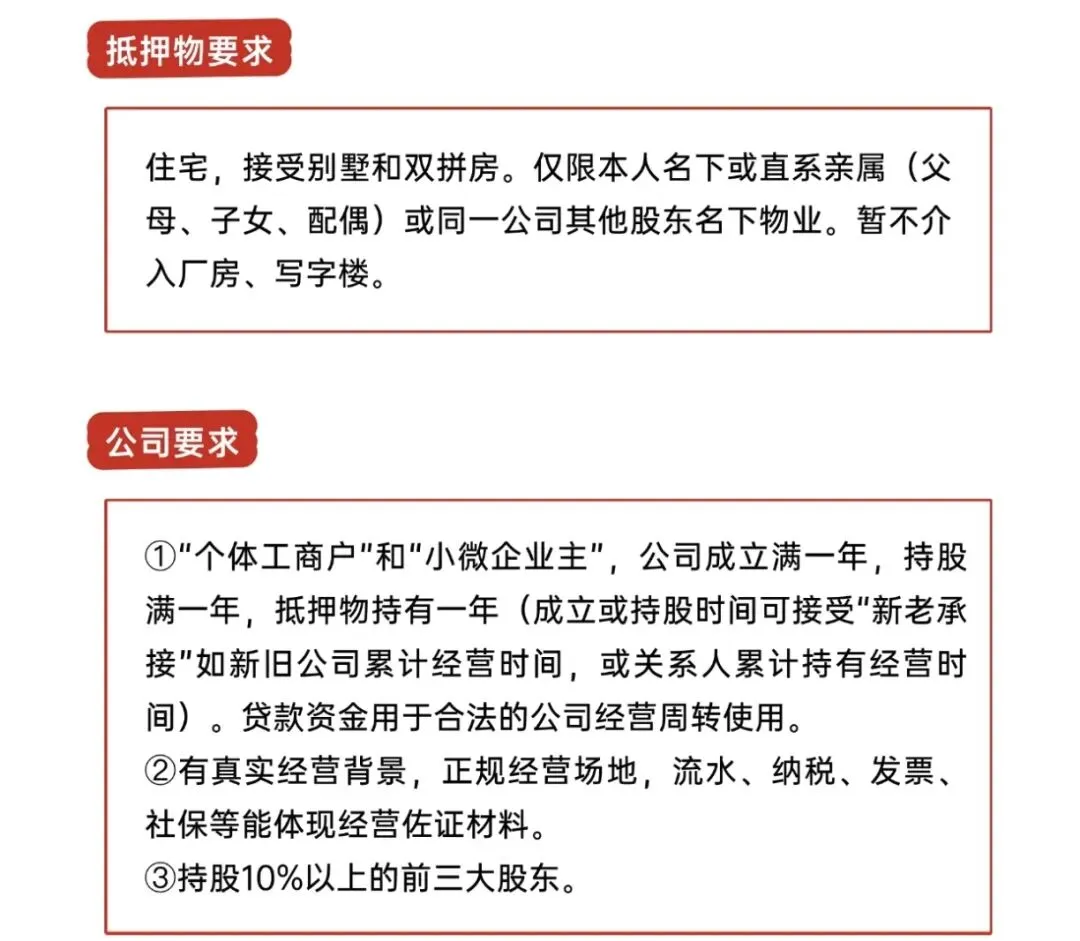

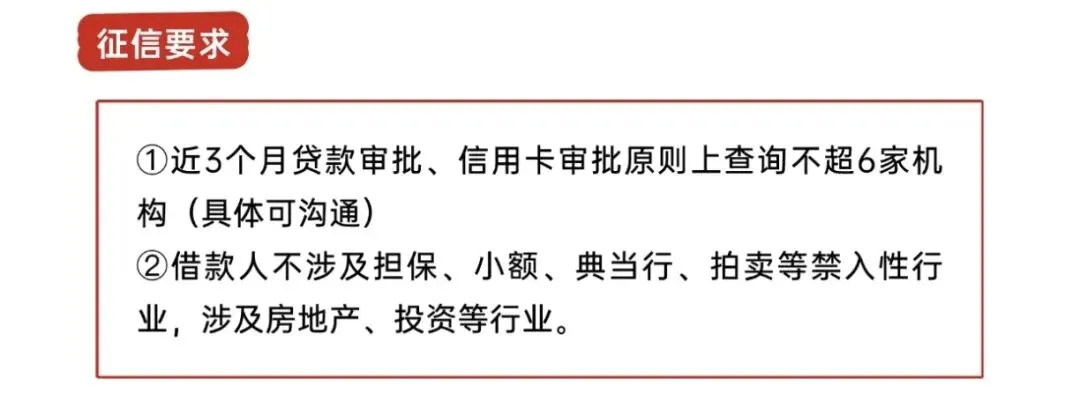

以上三家行目前是深圳经营贷市场占有率最高的银行。尽管也有很多商业银行利率比国有行低,但大部分还是会选择国有银行。很多银行利率广告确实都是区间,受客户资质影响,无论是信用贷还是抵押贷,最常见的字眼【低至.最低.起.】抵押贷款也一样,不同客户享受不的利率虽然很多商业银行广告是2.35年化,批出基本也和国有银行利率一样,因为标的都是区间利率。只有真正进件了,才知道是2.45.还是2.65,都是根据申批大模型大数据来给出实际利率,市场普遍标准年化利率在2.5%上下浮动。也是市场主流利率。目前市场最低利率为2.35%。个人经营贷最低利率已低于1年期LPR 65个基点,主要是银行为争夺优质客户及完成普惠小微贷款任务而让利。注意,2.35%也是有门槛的。以商业银行头部招商银行产品为例,商业银行产品大部分都参考国有银行:大家可以研究研究,招商是商业银行的代表:征信查询要求:贷款+信用卡审批审批3个月不能超6次,借款人不能担保.或有小额贷。小编以招行为例。产品要点是经营贷进件的基本门槛。各大行要求基本相同,具体根据客户的资质去匹配合适的银行。小编主要从事银行居间服务。熟悉银行审批规则。大家有去银行申请不下来的,或者额度不够的可以私聊小编。免费提供方案。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?