深圳医保报销上限和比例,你真的看懂了吗?

- 2026-05-15 02:51:37

欢迎点击上方蓝字关注

老规矩,先说结论,你一定最关心

关键问题:报销的“天花板”到底在哪?

满12个月不满24个月:额度约为53.1万元

满24个月不满36个月:额度约为70.8万元

满36个月不满72个月:额度约为88.5万元

满72个月以上:额度最高可达约106.2万元

注意这里是累计报销上限,不是单次治病100万全部都能报销

深圳医保官方计算器查询:100万的治疗费金额能报销部分 仅为16.4万

你说你平时都是看看小病,不在乎这些大病治疗

那你一定没听说过⚠️门诊单独限额

职工一档医保:在职人员年度门诊限额10,623元,退休人员约12,394元

职工二档/居民医保:年度门诊限额2,656元

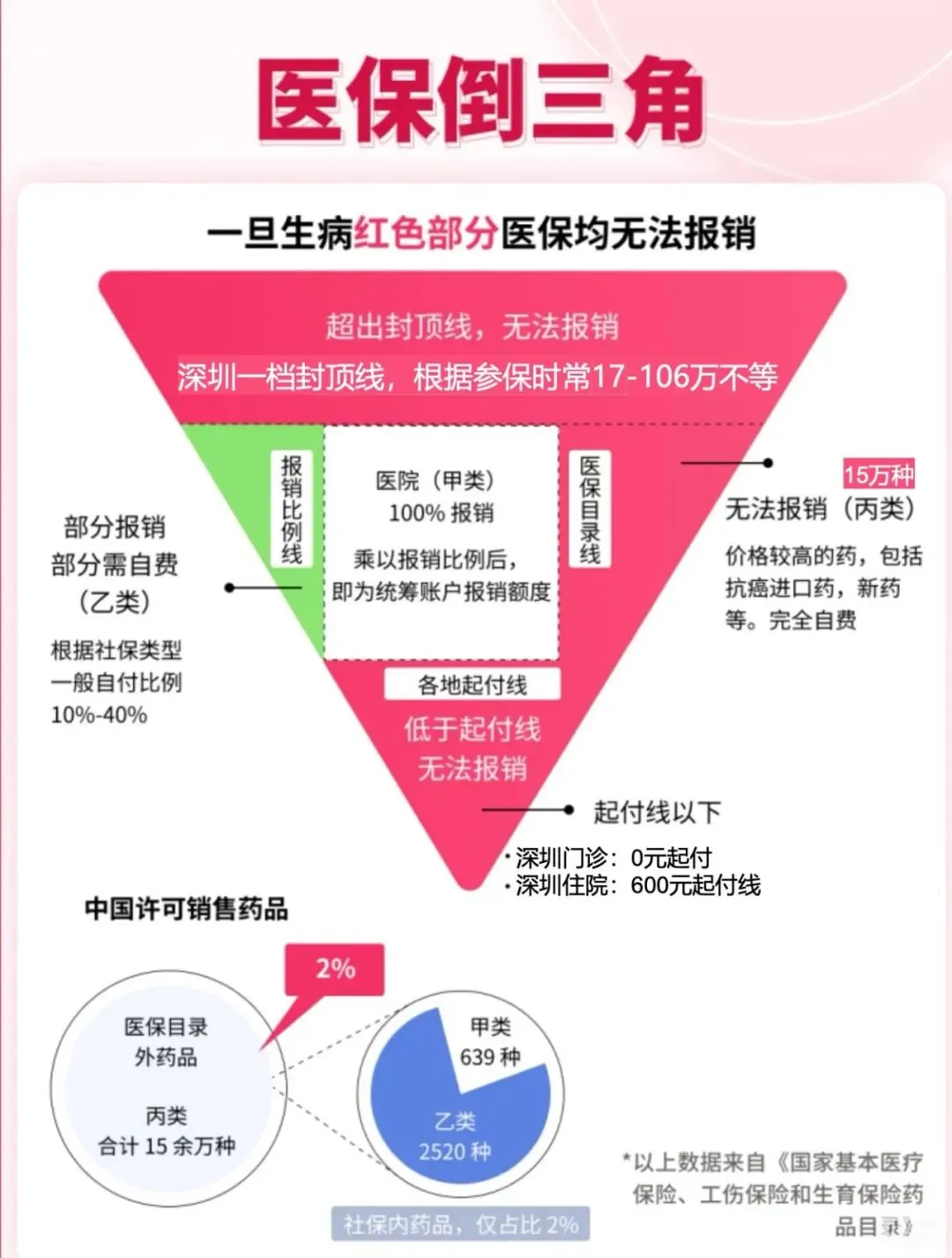

我们把它拆解成一个清晰的“三角形”。

三角形中间-白色和绿色部分:医保报销的计算结果

最终你能拿到手的报销款,是用总费用先减去右腰边的“丙类纯自费”

再减去左腰边“乙类药自付部分”

然后扣掉几百元的住院“起付线”

最后剩下的钱,才按医院级别的报销比例(例如住院是90%-94%)来计算。

医保完全不报的部分(纯自费)

这是你负担的大头,包括:

a. 丙类药和丙类耗材:比如很多保健药、新研制的抗癌进口药、手术用的高端修补材料(人工关节、心脏瓣膜等)。

举个例子缝合伤口时

普通线:皮肤组织反应高、可能会留疤还需要二次拆线。

强生、科惠进口可吸收缝合线:无须拆线、组织反应低、所以几乎不留疤。单根最高达数百元,单个伤口缝合若需要不止一根,可能需要一千元。

进口可吸收骨钉:2000-5000元/颗,多颗骨钉的复杂手术(如下肢骨折、骨质疏松性髋部骨折等)总费用需要数万元。

而这些,你需要全部自费

b. 超出“普及型价格”的医用材料:即使材料在目录内,你选了更贵的进口或高端型号,超出的部分自己掏。

c. 目录外的检查治疗:一些先进的基因检测、特需门诊服务等。

d. 5年内超出限额的康复治疗费用/ 康复期生活开销/ 子女、老人、房车贷等必要支出

所以,医保报销的真相是:它保的是“基础”和“必需”,而不是“所有”和“最好”。

一个隐藏实用功能

你的医保账户能给家人共享

恰逢有朋友咨询我父母医疗险的事,很多朋友应该也有类似的担忧

刚好他自己在深圳有职工社保

答案是,可以纳入医保,再配商业医疗险

不能直接共享报销额度,但可以使用个人医保账户里的现金

我认识一些朋友,企业福利待遇好,医保账上交了十几万余额,年轻人也不常看病,这种就可以给家人共享

去支付看病时他们需要付的钱,或者在药店买药。

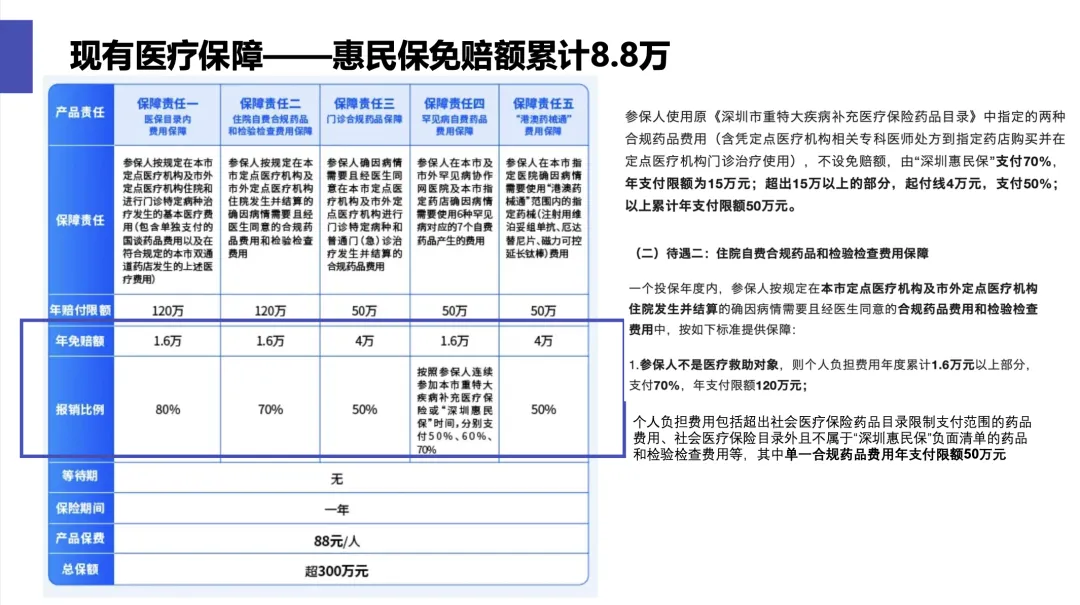

有了“惠民保”,为什么还要考虑商业保险?

“深圳惠民保”是个很好的补充,但这张图清晰地暴露了它的局限性

惠民保的三大“门槛”:

a. 高免赔额(起付线高):各项责任免赔额累计可能高达数8.8万元。是医保报销外个人自付额免赔部分。

这意味着,在医保报销后,你自己还得先掏8.8万元,超过这个门槛,它才启动报销。对于普通疾病,很难用到。

b. 报销比例不足:通常只报销50%-80%,剩余部分几十万仍需自担。

c. 保障范围仍有缺口:120万,主要保“医保目录内”和部分“合规自费”项目。且全部实报实销,无法实现现金补偿生活。

商业保险的补充价值:

a. 覆盖“免赔额”以下的空白:一份免赔额1万元甚至0免赔的百万医疗险,可以和惠民保无缝衔接,覆盖从第一笔钱开始的医疗费。

b. 实现“住院不花自己的钱”:优质的商业医疗险能做到100%报销(不限社保目录),真正覆盖所有自费药、进口器材。

c. 补偿无法用钱衡量的损失:搭配重疾险是“给付型”,确诊即赔一笔钱。这笔钱可以自由用于康复、还贷、生活,弥补生病期间的收入中断,这是任何报销型保险都无法替代的核心功能。

更快面对这份缺口的方法,可以通过"深圳医保"微信公众号

查询自己的连续参保时间和剩余报销额度

关于如何适合你的配置合适的商业医疗&重疾险,欢迎交流分享~

🏦关于保险或许你想知道

欢迎聊聊✅