01

在26年3月份,深圳楼市迎来新一波热度,新房、二手房成交量环比持续走高,市场明显回暖,

小阳春”行情显现。不少人又盯上了经营贷买房。

据了解,深圳楼市缘何如此火热,不少人都是用经营贷方式买的,也就是抄底目前深圳的楼市。

标题挺吓人的,为什么买房的人喜欢用经营贷?

什么逻辑呢?一句讲完,以前的人买房用按揭贷款,最长期限30年

缺点是利率比较高。

后来经营贷的利率下调了,目前最低2.35%

用经营贷的资金来买房,优点是利率低,缺点是期限短。

压力会比房贷要低很多。

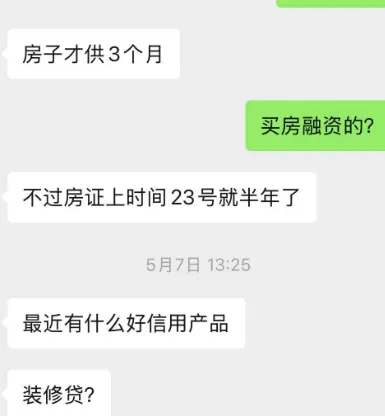

3月到现在,一个二手房中介成交四单,其中两单都是全款买房。

很多业主并不是有全款的能力,而是借助了垫资公司。

直接全款买房,而新的买家往往手上就几十万的资金

中介垫资给业主,然后买完房去银行申请‘经营贷’

而现在经营贷的利率比房贷的利率低,最低的利率来到2.35%-2.45%左右

而且最高可以做到9成,买房很划算。

”“经营贷”是指借款人以住宅作抵押,向银行申请一次性或循环使用的消费或经营用途的人民币贷款。

在前几年,不少炒房客也用经营贷买房,警报早已拉响。

用经营贷买房,之前也被被抽贷了。

这事看似难以置信,但两位某大型国有银行客户经理和一位金融机构朋友求证表示

很正常,因为现在是系统随机抽查。

不管时间年限只要发现违规,抽贷是基本操作。

今年经营贷买房是怎么操作的?

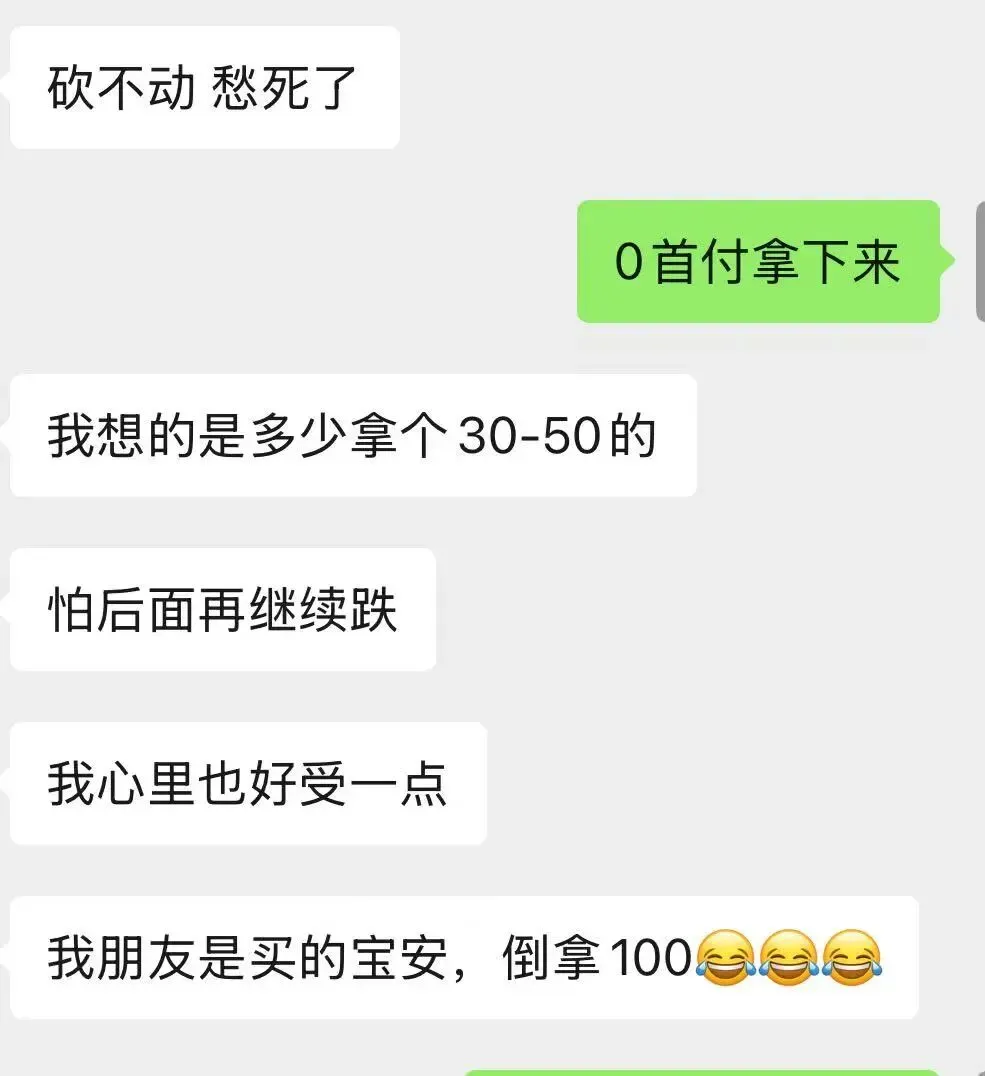

打个比喻,一套房原本评估价1000万,而二手房业主急于售卖,这套房子可能以900万的价格成交。

然后按照现在经营贷最高9成的额度贷款,正常是可以从银行贷出900万。

如果中介稍微跟评估公司调下价格,这套房子甚至可以倒拿钱。

而且今年上半年不少银行因为业绩压力,开放了新房产过户的时间。

而现在则是新买的房产直接可以申请办理,甚至通过内部通道直接办理。所以导致这月大量二手房销售数据还可以,而且很多是直接申请经营贷。现在基本操作模式是,中介公司现在专挑低于市场价的房子之前就已经出了很多案例了

但是现在随着楼市低迷,用经营贷炒房慢慢的就没有人管了,只要不过分就行。特别是在25年最后一个季度,某银行最高可以9成,拉下评估价直接来到10成额度。最后导致这个银行把评估公司都剔除了,更换了一批新的评估公司。