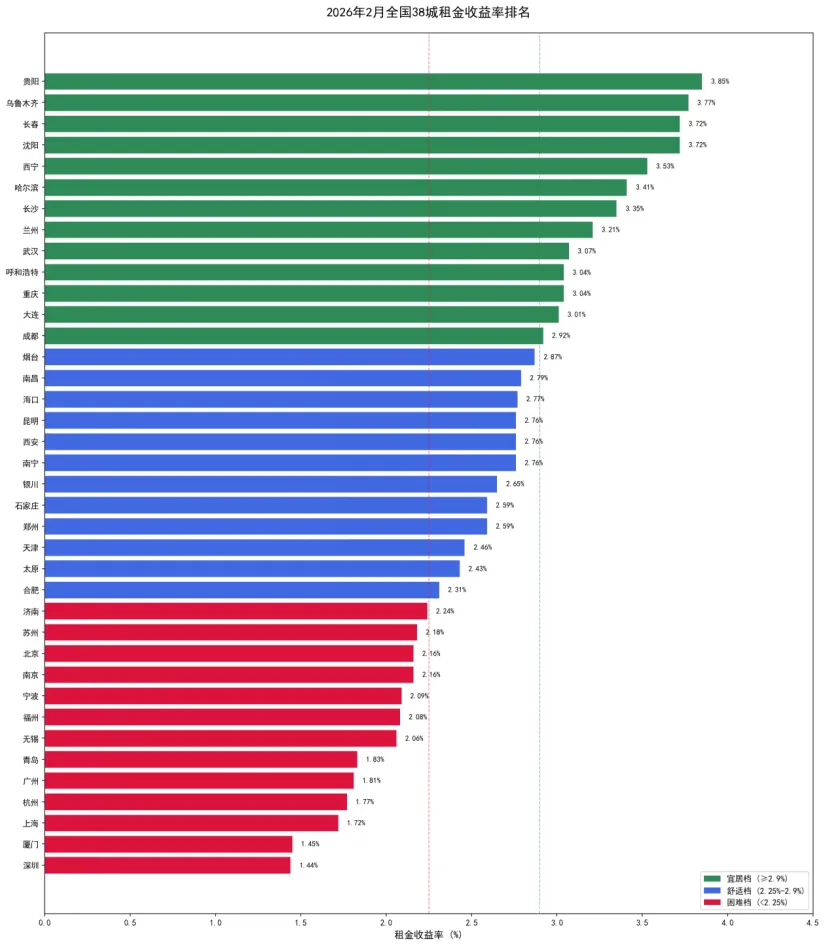

在当前房地产市场深度调整的大背景下,租金收益率作为衡量房产投资价值的核心指标,正受到越来越多购房者和投资者的关注。根据2026年2月最新Wind数据,我们对全国38个主要城市(包括直辖市、省会/首府、计划单列市、部分GDP较高的地级城市,拉萨数据暂时缺失)的租金收益率进行了分析,分析结果呈现出显著的分化格局:贵阳以3.85%的收益率领跑全国,而深圳仅1.44%垫底,两者相差近2.7倍。

一、什么是租金收益率?

租金收益率是衡量房产投资回报率的核心指标,它反映了房产通过出租所获得的年化收益水平。这一指标在国际房地产投资领域被广泛应用,是判断房产是否具有投资价值的重要参考标准。从投资学角度来看,租金收益率相当于股票投资中的股息率,它代表了资产的"现金回报"能力。在当前房价走势趋缓甚至下行的市场环境下,租金收益率的重要性愈发凸显,成为评估房产投资价值的首要考量因素。

举例说明:假设某城市一套100平方米的住宅,市场总价为200万元,月租金为5000元。那么该房产的年租金收入为5000×12=60000元,租金收益率计算如下:60000÷2000000×100%=3%。这意味着,如果房价和租金保持不变,投资者需要约33年才能通过租金收回购房成本。

值得注意的是,这一计算方式为"毛租金收益率",未扣除物业费、维修费、空置损失等持有成本。实际投资中,净租金收益率通常会比毛收益率低0.5-1个百分点。

二、租金收益率的合理区间是多少?

从国际经验来看,合理的租金收益率通常在3%-5%之间。收益率低于3%意味着房产价格相对租金水平偏高,投资回报周期较长;收益率高于5%则可能意味着房价相对较低,或租金水平较高,具有一定的投资吸引力。当然,这一标准需要结合当地经济发展水平、人口流动趋势、城市规划前景等因素综合判断。

在中国市场,由于过去二十年房价持续上涨,投资者更多关注资产增值收益,租金收益率长期被忽视。但随着房地产市场进入存量时代,房价上涨预期减弱,租金收益率正逐渐成为衡量房产投资价值的重要标尺。特别是在"房住不炒"的政策导向下,房产的居住属性和现金流价值愈发受到重视。

三、38城租金收益率分档:谁在领跑,谁在掉队?

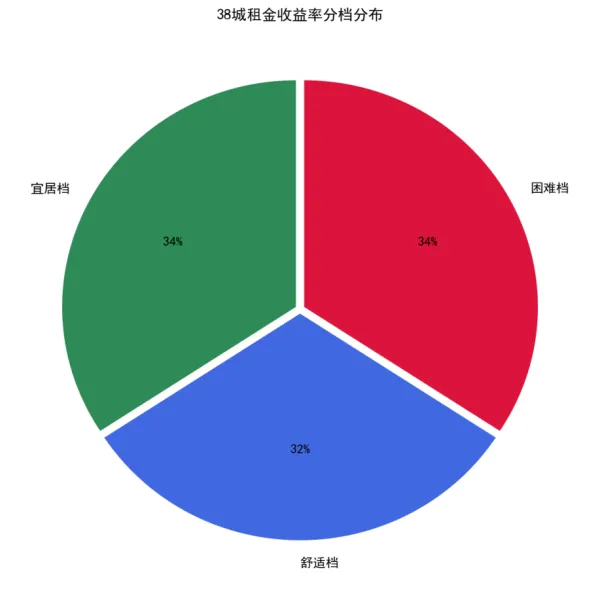

我们对全国38个主要城市的租金收益率进行了系统梳理和分档评估。分档标准如下:宜居档(收益率≥2.9%)、舒适档(收益率2.25%-2.9%)、困难档(收益率<2.25%)。这一分档既考虑了国际通行的合理收益率区间,也结合了中国房地产市场的实际情况。

图1:2026年2月全国38城租金收益率排名

1. 宜居档:租金回报最优的13城

宜居档城市共13个,租金收益率均达到2.9%以上,代表了当前中国房地产市场中最具租金回报价值的城市群体。这些城市的共同特点是:房价相对合理、租赁需求稳定、投资回本周期较短。

排名 | 城市 | 收益率 | 回本年限 | 城市类型 |

1 | 贵阳 | 3.85% | 26年 | 弱二线 |

2 | 乌鲁木齐 | 3.77% | 27年 | 弱二线 |

3 | 长春 | 3.72% | 27年 | 二线 |

4 | 沈阳 | 3.72% | 27年 | 二线 |

5 | 西宁 | 3.53% | 28年 | 弱二线 |

6 | 哈尔滨 | 3.41% | 29年 | 二线 |

7 | 长沙 | 3.35% | 30年 | 强二线 |

8 | 兰州 | 3.21% | 31年 | 弱二线 |

9 | 武汉 | 3.07% | 33年 | 强二线 |

10 | 呼和浩特 | 3.04% | 33年 | 弱二线 |

11 | 重庆 | 3.04% | 33年 | 强二线 |

12 | 大连 | 3.01% | 33年 | 二线 |

13 | 成都 | 2.92% | 34年 | 强二线 |

表1:宜居档城市租金收益率详情

从宜居档城市名单可以看出,排名前列的多为东北、西北、西南地区的省会城市或区域中心城市。这些城市的共同特征是:房价相对较低、人口规模适中、租赁市场相对稳定。以贵阳为例,作为贵州省会,其房价在全国省会城市中处于较低水平,但租赁需求稳定,因此租金收益率较高。长沙作为强二线城市中唯一进入宜居档的城市,得益于其相对合理的房价水平和活跃的租赁市场,展现出较好的投资价值。

2. 舒适档:中等回报的12城

舒适档城市共12个,租金收益率在2.25%-2.9%之间,代表了租金回报处于中等水平的城市群体。这些城市的房产投资需要更长的回本周期,但仍具有一定的投资价值。

排名 | 城市 | 收益率 | 回本年限 | 城市类型 |

14 | 烟台 | 2.87% | 35年 | 二线 |

15 | 南昌 | 2.79% | 36年 | 二线 |

16 | 海口 | 2.77% | 36年 | 二线 |

17 | 西安 | 2.76% | 36年 | 强二线 |

18 | 南宁 | 2.76% | 36年 | 二线 |

19 | 昆明 | 2.76% | 36年 | 二线 |

20 | 银川 | 2.65% | 38年 | 弱二线 |

21 | 郑州 | 2.59% | 39年 | 强二线 |

22 | 石家庄 | 2.59% | 39年 | 二线 |

23 | 天津 | 2.46% | 41年 | 强二线 |

24 | 太原 | 2.43% | 41年 | 二线 |

25 | 合肥 | 2.31% | 43年 | 强二线 |

表2:舒适档城市租金收益率详情

舒适档城市涵盖了多个区域中心城市和部分强二线城市。值得注意的是,西安、郑州、天津、合肥等经济实力较强的城市也落入此档,反映出这些城市房价与租金之间存在一定程度的错配。以天津为例,作为直辖市,其房价水平相对较高,但租赁市场需求受北京虹吸效应影响,租金水平相对受限,导致收益率处于中等水平。

3. 困难档:租金回报最低的13城

困难档城市共13个,租金收益率低于2.25%,代表了当前租金回报最低的城市群体。这些城市的房产投资回本周期普遍超过45年,投资价值相对有限。

排名 | 城市 | 收益率 | 回本年限 | 城市类型 |

26 | 济南 | 2.24% | 45年 | 二线 |

27 | 苏州 | 2.18% | 46年 | 强二线 |

28 | 北京 | 2.16% | 46年 | 一线 |

29 | 南京 | 2.16% | 46年 | 强二线 |

30 | 宁波 | 2.09% | 48年 | 强二线 |

31 | 福州 | 2.08% | 48年 | 二线 |

32 | 无锡 | 2.06% | 49年 | 强二线 |

33 | 青岛 | 1.83% | 55年 | 二线 |

34 | 广州 | 1.81% | 55年 | 一线 |

35 | 杭州 | 1.77% | 56年 | 强二线 |

36 | 上海 | 1.72% | 58年 | 一线 |

37 | 厦门 | 1.45% | 69年 | 二线 |

38 | 深圳 | 1.44% | 69年 | 一线 |

表3:困难档城市租金收益率详情

困难档城市名单令人深思:北上广深四大一线城市全部位列其中,深圳更是以1.44%的收益率垫底全国。这意味着,在深圳购买房产用于出租,需要约69年才能通过租金收回成本——这一数字甚至超过了许多人的预期寿命。此外,杭州、南京、苏州、宁波等经济发达的强二线城市也落入困难档,反映出这些城市房价与租金之间的严重失衡。

图2:38城租金收益率分档分布

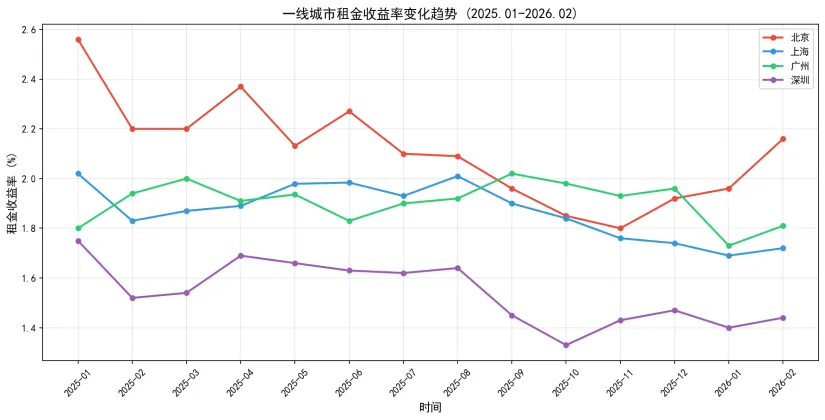

四、演变趋势洞察:一线城市与强二线城市的分化之路

通过对2025年1月至2026年2月期间一线城市和强二线城市租金收益率变化趋势的分析,我们可以发现一些值得关注的市场信号。这些趋势变化不仅反映了当前房地产市场的运行态势,也为未来的投资决策提供了重要参考。

1. 一线城市:收益率持续走低,投资价值承压

图3:一线城市租金收益率变化趋势(2025.01-2026.02)

数据显示,一线城市租金收益率整体呈现下行趋势。北京从2025年1月的2.56%下降至2026年2月的2.16%,降幅达15.6%;上海从2.02%降至1.72%,降幅14.9%;深圳从1.75%降至1.44%,降幅高达17.7%。仅广州基本持平,微幅上升0.6%。一线城市平均收益率从2.03%降至1.78%,下降0.25个百分点。

一线城市收益率下行的背后,是房价与租金走势的背离。尽管房价有所回调,但租金下降幅度更大,导致收益率不升反降。这一现象反映出一线城市租赁市场面临的压力:一方面,经济增速放缓、就业市场调整导致租赁需求减弱;另一方面,保障性租赁住房供应增加,对市场化租赁形成一定冲击。此外,一线城市高昂的房价基数,使得即使房价有所下跌,租金收益率仍难以快速提升。

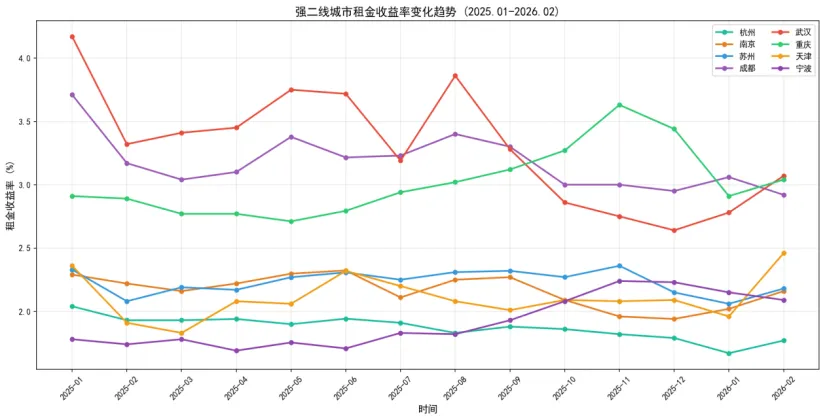

2. 强二线城市:分化加剧,机遇与风险并存

图4:强二线城市租金收益率变化趋势(2025.01-2026.02)

强二线城市呈现出明显的分化格局。武汉收益率降幅最大,从4.17%降至3.07%,下降1.10个百分点,降幅达26.4%;成都从3.71%降至2.92%,下降0.79个百分点,降幅21.3%。杭州、南京、苏州等长三角城市收益率也有所下降,但降幅相对温和。

值得关注的是,部分城市收益率逆势上升。宁波从1.78%升至2.09%,上升0.31个百分点,增幅17.4%;重庆从2.91%升至3.04%,上升0.13个百分点;天津从2.36%升至2.46%,上升0.10个百分点。这些城市收益率上升的原因各有不同:宁波得益于房价回调幅度大于租金降幅;重庆作为直辖市,租赁需求相对稳定;天津则受益于京津冀协同发展带来的租赁需求增长。