税局官方回复来了!深圳公司的亚马逊收入不能因香港公司已申报而豁免

- 2026-04-03 02:26:46

今天,一张来自深圳市税务局纳税服务技术咨询中心官方咨询的对话截图在跨境电商圈刷屏了。好几个卖家朋友都说,自己已经收到了内容几乎一模一样的《税务事项通知书》,这下,大家彻底睡不着了。

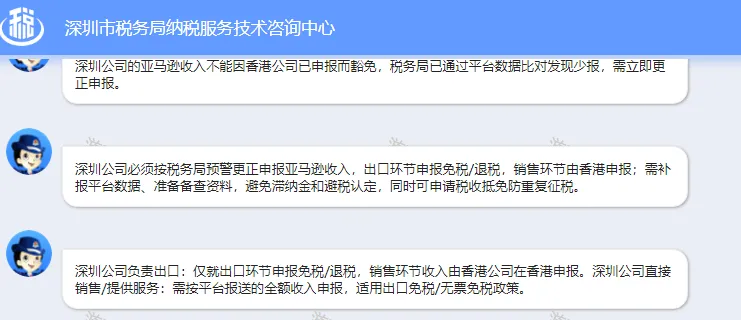

核心就是一句话--“深圳公司的亚马逊收入,不能因香港公司已申报而豁免。”

更关键的是,官方咨询客服的答复里明确指出,税务局已经通过平台数据比对发现了问题,要求卖家立即更正申报,否则可能面临滞纳金,甚至被认定为避税。

那么问题来了:对于绝大多数“国内运营、香港收款”的卖家,到底该咋整?

今天小飞象带你一一拆解!

01为啥卖家要更正申报:税务局的监管逻辑和口径究竟是什么

很多卖家一直以来都是这么操作的:用国内的公司(店铺主体)在亚马逊开店、运营、发货,但为了收款方便,把平台的收款账户绑定在香港公司名下。钱从亚马逊直接进了香港账户,卖家就默认这笔收入已经在“境外”了,国内公司只简单申报甚至低额申报。

现在,深圳税务局纳税服务技术咨询中心的回复,彻底打破了这种幻想。它传递了几个再明确不过的信号:

1、穿透监管,看的是“实质”:

小飞象认为,这次深圳税务局咨询中心的短短一句话,税务局就盯着两件事:

第一、法律上,谁是销售方/卖家?(平台店铺写的是谁的名字?合同跟谁签的?)

第二、实际上,谁在干活/谁在承担主要的经营功能与风险?(谁在选品、定价、管库存、做客服、承担风险?)

可以说,税务局把话挑明了,不再只看资金流向了哪个账户,而是穿透整个业务链条,看谁是真正的运营主体、谁承担了核心功能和风险。只要店铺的实际运营、决策、货权控制都在国内(比如深圳公司),那么对应的销售收入,就必须在国内申报。

2、“功能定位”决定“纳税地点”:

税务局给出了清晰的路径划分:

如果深圳公司是“出口方”:

即深圳公司将货物报关出口销售给独立的境外采购商(比如一个真实的海外分销商),那么深圳公司仅就这笔出口收入申报,并享受出口退税/免税。后续的零售环节与它无关。

如果深圳公司是“直接销售/服务提供方”:

即深圳公司就是那个在亚马逊上开店、直面消费者的卖家,那么无论钱是否经过香港,平台的全额销售收入都必须在深圳公司申报,适用跨境电商零售出口的相关政策。

3、卖家要记住有“税收抵免”的通道、千万别傻乎乎重复交税!

当然,小飞象这里特别提醒大家,税务局也明确提到,可以申请税收抵免,防止重复征税。这为已经用香港公司收款(其实香港公司发挥的是代收代付功能)并可能已在香港处理税务的卖家,指明了一条补救之路,千万别迷迷瞪瞪双重交税哈!

02业务实质剖析:你的香港公司到底是什么角色?

根据税务局上述答复,披露出来的最新的监管逻辑和口径,小飞象建议,卖家要重新审视咱们的架构:

实际运营方(店铺公司):通常是国内注册的公司,负责亚马逊店铺的注册、日常运营、选品定价、供应链管理、客服等所有核心经营职能。它承担了主要的商业风险。

香港公司:在当前的普遍模式下,它往往仅作为一个收款通道。它与消费者之间没有独立的销售合同,不承担存货风险,不进行定价决策,可能也没有实际员工在香港办公。它的主要功能是接收平台款项,然后再将货款、利润等转回国内。

深圳公司(运营主体):在很多集团架构中,深圳公司可能作为集团的运营管理中心、成本中心,或者与国内店铺公司是关联企业,统一承担运营功能。

小飞象解读:在这种模式下,香港公司不具备独立贸易商的经济实质,更像是一个“代收代付”的财务工具。因此,税务局有充分理由认定,真正的销售收入应归属于实际开展运营的国内主体。

03 致命风险:不更正申报的后果,补税罚款,香港交过的税、也不给抵免!!

那上面那个咨询的答复,就是卖家收到税务局的短信提示后,跑去问的,咨询中心提示,要抓紧更正申报,也有卖家说,我“看不见、听不见”,我不接电话!

那小飞象分析,如果选择继续忽视预警,肉眼可见,税务风险是立体的哈:

1.补税与滞纳金:税务局会根据平台数据,核定你国内公司少报的收入,要求补缴增值税、企业所得税及每日万分之五的滞纳金。

2.故意避税认定与罚款:如果被主观认定为故意逃避纳税义务,可能面临0.5倍至5倍的罚款。

3.“空壳公司”穿透,香港公司所有收入全部回来国内交税,没有抵免的机会:如果你的香港公司被认定为无实质经营的“空壳”,其账户上的利润可能被直接“穿透”,全部视为国内公司的利润进行征税,更严重的是,你主动放弃了“申请抵免”的机会了!就算你在香港已经确认了店铺销售收入、缴纳了税款,也极有可能不被国内税务局认可,把香港公司的收入、全部拉回来国内,再交一次税!

04 核心解决方案:如何更正申报,申请税收抵免?

既然躲不过,那咱们就重视起来,正视解决吧。小飞象梳理了一下,建议路径如下:

第一步:国内公司(运营/店铺主体)更正申报--运营功能,确认店铺销售收入

收入确认:根据亚马逊后台的结算报告(Settlement Report),将对应年度的平台销售总收入(扣除平台佣金、广告费等费用前的金额),作为国内公司的销售收入进行申报。

税务处理:核算成本,就该收入产生的利润,计算缴纳企业所得税。

第二步:香港公司的账务与税务处理--代收代付功能,确认服务费或佣金

香港公司需要就其代收代付行为进行合规的审计与报税。由于它不承担贸易风险,其收入不应是平台零售总额,而可能被视为从国内公司收取的服务费或佣金,或者其账户资金往来被审计师认定为与公司本身经营无关的“代收代付”款项。

香港实行地域来源征税原则,仅对源自香港的利润征税。如果香港公司仅收款,所有运营决策和业务发生地均不在香港,理论上其利润可能申请离岸收入豁免,从而无需在香港缴纳利得税。

第三步:申请境外税收抵免,避免重复征税

这是最关键的一步。如果香港公司就其收款行为(很多卖家,已经在香港公司确认了收入、已经在香港缴纳了利得税,而国内公司又被要求就同一经济实质的利润补税,就可以申请抵免。

抵免条件:该笔利润已被证实是国内公司的经营所得,且已在香港缴纳了所得税。

抵免方法:

1.在国内计算该笔境外所得(即被调增的利润)应纳的中国企业所得税额。

2.取得香港税务局出具的税收居民身份证明及完税证明,证明已缴税额。

3.在计算国内公司当年应纳税总额时,将已在香港缴纳的税款,在抵免限额内进行抵免。抵免限额 = 该笔境外所得按中国税法计算的应纳税额。

4.取两者中较小者进行实际抵免。如果香港税负低于中国税负,可全额抵免;如果高于,超出部分可在以后5年内结转抵免。

所需关键材料:

香港公司经审计的财务报表及审计报告。

香港税务局出具的利得税报税表、评税通知书及完税凭证。

香港公司的税收居民身份证明。

证明深港双方资金往来、业务关系的合同、协议、付款凭证等。

国内公司更正申报的说明及计算过程。

(小飞象在之前的公众号文章里:写过税务地雷系列--纸上公司,那如果卖家计划在2026年让香港公司承担实质性运营,如开设店铺、负责广告投放,以合理留存利润,那就现在开始要备齐关键证据链,包括人员与场所证明、业务决策与执行记录、财务与税务文件、关联交易公允性证明)

深圳税务局的咨询回复,要求卖家必须从过去依赖“香港账户”的“资金通道”思维转向“业务实质”思维!

其实就是监管实施口径的明确信号,是给大家的“送分题”,距离2025年度汇算清缴截止(2026年5月31日)时间倒计时50天,你已经想好怎么申报了吗?

❤️❤️欢迎联系小飞象出海,进行香港公司账目梳理、审计报税,Q3Q4更正申报,申请美国合规Bond,进行美国本土公司财税规划!!

让我们开启一次关于您税务未来的深度对话!

超级风暴:出口到美国”双清包税“倒计时,美国SAFE法案对空壳Bond大清洗!

上游供应商虚开埋的雷?!2850万税款+2850万滞纳金,一家上市公司八年后还要补锅!

卖家懵圈了:1月1日已自动升级一般纳税人,买单出口补增值税13%,还要补12%的附加税!?

OpenClaw爆火背后:你装的“AI神器”会重演3.6亿USTD被盗吗?

王炸:CRS让资金流水无处藏身,用PayPal等收款的卖家急了

5H查验风暴下,跨境卖家左右为难:申请自营Bond还是DDP外包?

大地震:美国海关“5H查验”与中国打击“买单出口”遥相呼应!

霍尔木兹海峡关闭,AWS数据中心被击中:跨境电商的货与税,一夜之间如何自救?

深水炸弹:国税总局首次发布正负面清单,拆分主体、套享小微税收优惠凉凉了!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 〔深圳招聘〕去深圳的机关单位工作!报名4月4日截止!深圳市某机关单位招聘工作人员

- 中山大学深圳研究院成功举办"科创中国"创新创业投资大会(2022)专场线上路演

- 一大批明星,马上来深圳!

- 拓渠道、引费源丨运营管理部赴广东深圳、东莞、惠州等地物流园开展营销调研

- 【KPF筑事】深圳湾澐玺天空会所 | 云端之上,构建一种被设计的生活方式

- 深圳湾【太古城】134平4+1房出售

- 午后(深圳设计师集合店]

- “比邻榜”排名第一的楼盘,如何搅动深圳刚改市场?

- 〔深圳招聘〕去小红书公司上班!小红书1月深圳招聘相关121个岗位(社招/校招),涵盖技术、产品、运营、设计、销售5类岗位

- 【茂名巴士】广州50,佛山68,深圳东莞100,中山珠海78,肇庆68,清远98