点击名片轻松关注

——————圳在找房——————

3 月以来,深圳楼市成交热度持续攀升,多家机构监测数据显示,3 月深圳一手及二手住宅总成交量。

结合国家统计局2 月 70 城房价数据及市场微观表现,深圳楼市已呈现 “成交量放大、价格降幅收窄” 的企稳回升态势,市场信心逐步修复。

进入3 月,深圳楼市 “小阳春” 态势进一步显现。据乐有家研究中心、贝壳研究院等机构监测数据测算,依托新房、二手房门店签约量及市场占比倒推,3 月深圳一手及二手住宅成交量有望突破万套。

从微观成交表现来看,市场热度提升显著:

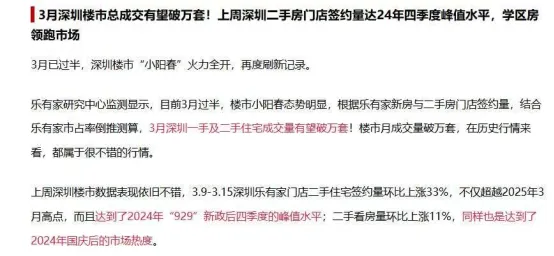

上周(3 月 9 日 - 3 月 15 日),乐有家深圳门店二手住宅签约量环比上涨 33%,不仅超越 2024 年 3 月同期高点,与 2024 年 “929 新政” 后四季度市场峰值持平;同期二手看房量环比上涨 11%,达到 2024 年国庆黄金周后市场热度高点。

证券时报记者走访发现,深圳南山区签约中心近期日均签约量较去年同期增长20%-30%;贝壳研究院数据显示,同期贝壳合作门店二手房签约量环比上涨 132%,创下近一年来新高,成交效率同步提升。

“量在价先” 是房地产市场的核心规律。随着成交量持续放大,深圳房价已发出明确的企稳信号,一线城市整体房价降幅同步收窄。

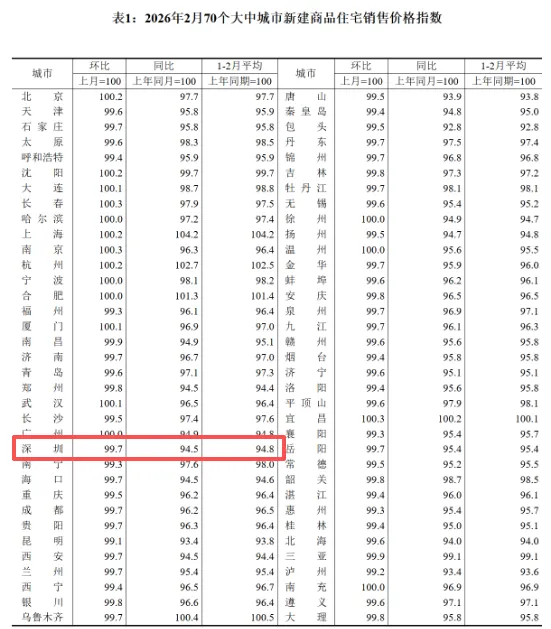

根据国家统计局发布的2026 年 2 月 70 城房价指数:

深圳新房价格环比微降0.3%,二手房价格环比微降 0.4%,但降幅较前期明显收窄,一线城市整体下行趋势逐步放缓。

从微观市场来看,企稳特征进一步凸显:

1.二手房成交均价连续反弹:贝壳研究院数据显示,2026 年 2 月深圳二手房成交均价为每平方米 51305 元,环比上涨 1%,已连续两个月小幅上涨。

2.业主挂牌心态趋稳:市场逐步告别单一“以价换量” 模式,二手房成交量排名前 20 的楼盘中,超半数项目挂牌均价上涨;部分中介反馈,约 20% 的业主将挂牌价格上调 5%-8%,市场从 “买方主导” 向 “买卖博弈” 过渡。

3.核心板块率先回稳:乐有家研究中心近3 个月监测显示,深圳 31 个核心地段(含稀缺资源豪宅、强学区区域)成交均价率先回升,成为市场企稳的先行信号。

本轮楼市企稳过程中,成交结构呈现清晰特征,学区房成为市场领跑者,刚需与改善需求同步释放。

每年3-4 月是传统学区置业高峰期,为对接当年招生政策,家长群体提前入市,福田百花、香蜜湖,南山南二外等传统强学区板块,带看量、签约量增长尤为显著,优质教育资源的稀缺性再次得到验证。

从成交结构来看:

刚需市场持续放量:二手房刚需板块成交保持活跃,满足基础居住需求的房源仍是市场主力。

改善需求加速入场:新房市场单周来访量稳定在350 批左右,客户决策周期从原先的两周缩短至一周,部分客户呈现 “当天看当天定” 的趋势,改善型置业需求逐步释放。

深圳贝壳研究院院长分析指出,本轮市场回暖并非短期政策脉冲影响,而是政策底逐步显现、市场信心持续修复、自住需求集中释放三大因素共同作用的结果。

当前北京、上海2 月二手房价格已率先上扬,深圳楼市则呈现 “稳健放量、结构优化” 的特点。参照历史经验,若成交量稳定站上万套门槛,价格端的全面回正将逐步推进。

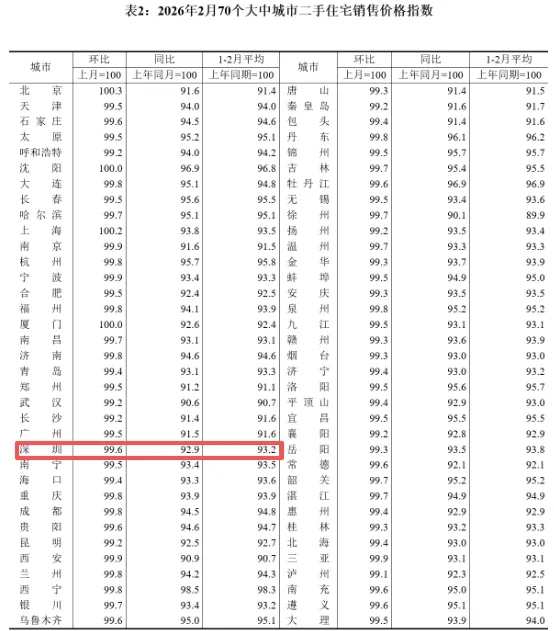

目前深圳房价同比仍有下降(新房同比降5.5%,二手房降 7.1%),但广东省住房政策研究中心首席研究员表示:“随着低价房源快速去化,业主降价售房积极性下降,重点城市房价跌幅正明显收窄。”

3 月剩余时间里,若保持当前成交节奏,深圳一手及二手住宅总成交量破万套将大概率实现。整体来看,深圳楼市已走出 “单边下行” 阶段,企稳回升成为市场主线。购房者需结合自身需求理性决策,不必过度追逐短期行情,长期来看,核心地段的居住价值与资产稳定性仍具备支撑。

——————圳在找房——————