很多人都有这样的疑问:深圳有不看负债、不看征信查询的公积金信用贷款吗?答案很明确——目前市面上不存在这类“无条件”的贷款产品。

但这并不意味着高负债、高征信查询的小伙伴就无法申请公积金信用贷。结合深圳本地真实案例,从资质分析、案例拆解到申贷策略,教你在现有规则下找对方法,成功拿下贷款,还会详解债务重组的适用场景与核心要求。

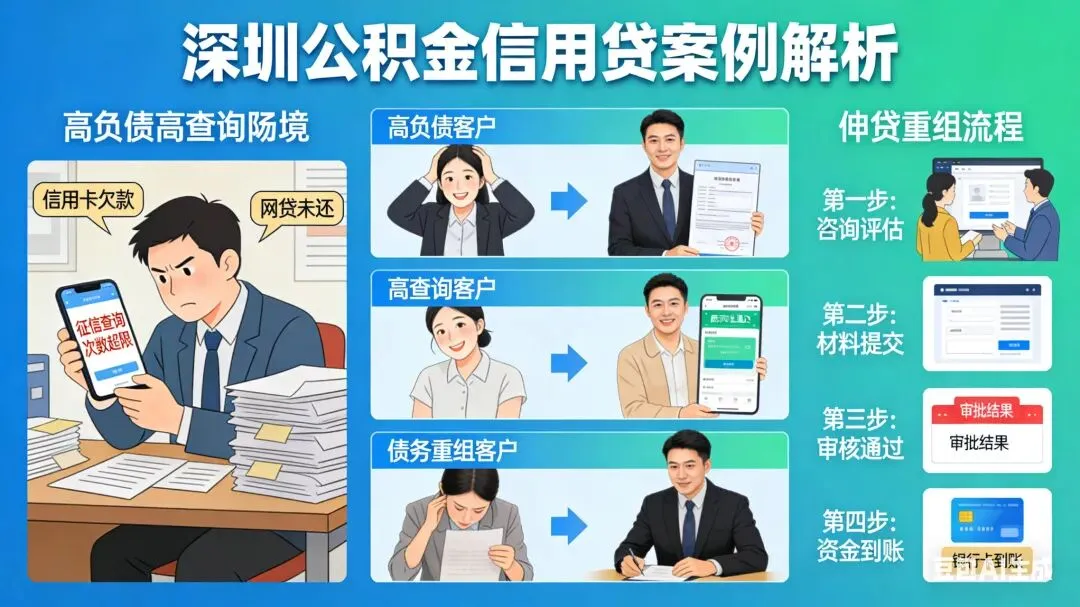

银行审批公积金信用贷时,会将负债情况和征信查询次数作为核心考量指标,二者呈“互补”要求:

• 负债较高,需保证征信查询次数少;

• 征信查询记录多,需将负债控制在低水平。

若两者同时处于高位,常规公积金信用贷申请基本难以通过,此时债务重组会成为更合适的选择。

结合深圳本地企业、国企、上市公司职员的真实情况,拆解高负债、高查询、双高困境下的申贷思路,看看专业规划如何突破限制。

案例1:高负债(60万)+ 收入缩水,凭资质突破获贷50万

D先生|深圳知名民企|全日制本科|公积金基数6000元|年缴个税2万

困境:网贷众多,负债余额60万,月还款超8万;股市失利收入减少,申贷多次被拒,又盲目申请网贷新增15万负债,月支出达收入6倍。

解法:依托民企工作单位+全日制本科学历的资质优势,制定针对性贷款方案。

结果:成功获批银行贷款50万,缓解资金周转压力,争取到债务调整空间。

案例2:查询密集(半年十余次)+ 低负债,精准规划获批55万

E女士|深圳国企|全日制大专|公积金基数2万|月均缴个税1.2万

困境:突发家庭支出导致半年征信查询十余次,滚动负债40万(消费金融贷,年化22%)。

解法:以高公积金基数为核心突破点,优先申请对负债容忍度高、查询要求宽松的银行产品。

结果:获批40万等额本息+15万先息后本贷款,匹配还款能力,满足资金需求。

案例3:双高困境(负债16万+3月查询35次),债务重组寻转机

F先生|上市子公司|本科|公积金基数3000元|月缴个税1.4万

困境:网贷30笔、滚动负债16万,近1月查询15次、3月查询35次,公积金基数偏低,常规申贷无可能。

解法:先做债务梳理整合+征信养护的债务重组,再申请贷款。

结果:成功获批30万贷款,解决燃眉之急。

结合深圳本地银行政策与实操经验,做好这3点,大幅提升申贷成功率:

1. 吃透银行政策差异:不同银行侧重点不同,有的看重公积金基数,有的严控负债比例,有的对查询次数更宽松,提前匹配自身资质选对银行。

2. 提前优化个人资质:申请前降低信用卡使用率、减少网贷在途笔数,保证公积金、个税按时足额缴纳,从基础上提升审批通过率。

3. 合理规划贷款方案:根据实际需求和还款能力确定额度、期限,避免过度借贷;选择适配的还款方式(等额本息/先息后本),让还款计划与收入匹配。

若你属于高额负债、网贷杂乱、征信查询持续增多的情况,想申请低息贷款,债务重组是最优选择:

✅ 核心逻辑:垫资结清原有杂乱债务,置换成1-2笔低利息、长期限、高额度的银行贷款,可同时向多家银行申请;

✅ 申请门槛:仅要求工薪族公积金基数≥8000元或代发工资≥10000元,无需抵押;

✅ 安全保障:无套路,流程全程稳妥,垫资费、融资服务费银行放款后再结清,前期风险由重组公司承担,不用担心不放款。

关于我们

阿俊助贷团队坐标深圳,业务辐射全国,多年银行助贷从业经验,不玩套路、诚信经营,主打薄利多销做口碑,帮你节约贷款的时间成本和金钱成本,避开申贷坑、防止上当受骗。

如果您有公积金信用贷申请、债务重组的需求,可直接私信咨询,定制专属解决方案!