糟了!深圳房价的谎言,已经有人相信了…

- 2026-06-21 10:15:19

糟了!深圳房价的谎言,已经有人相信了…

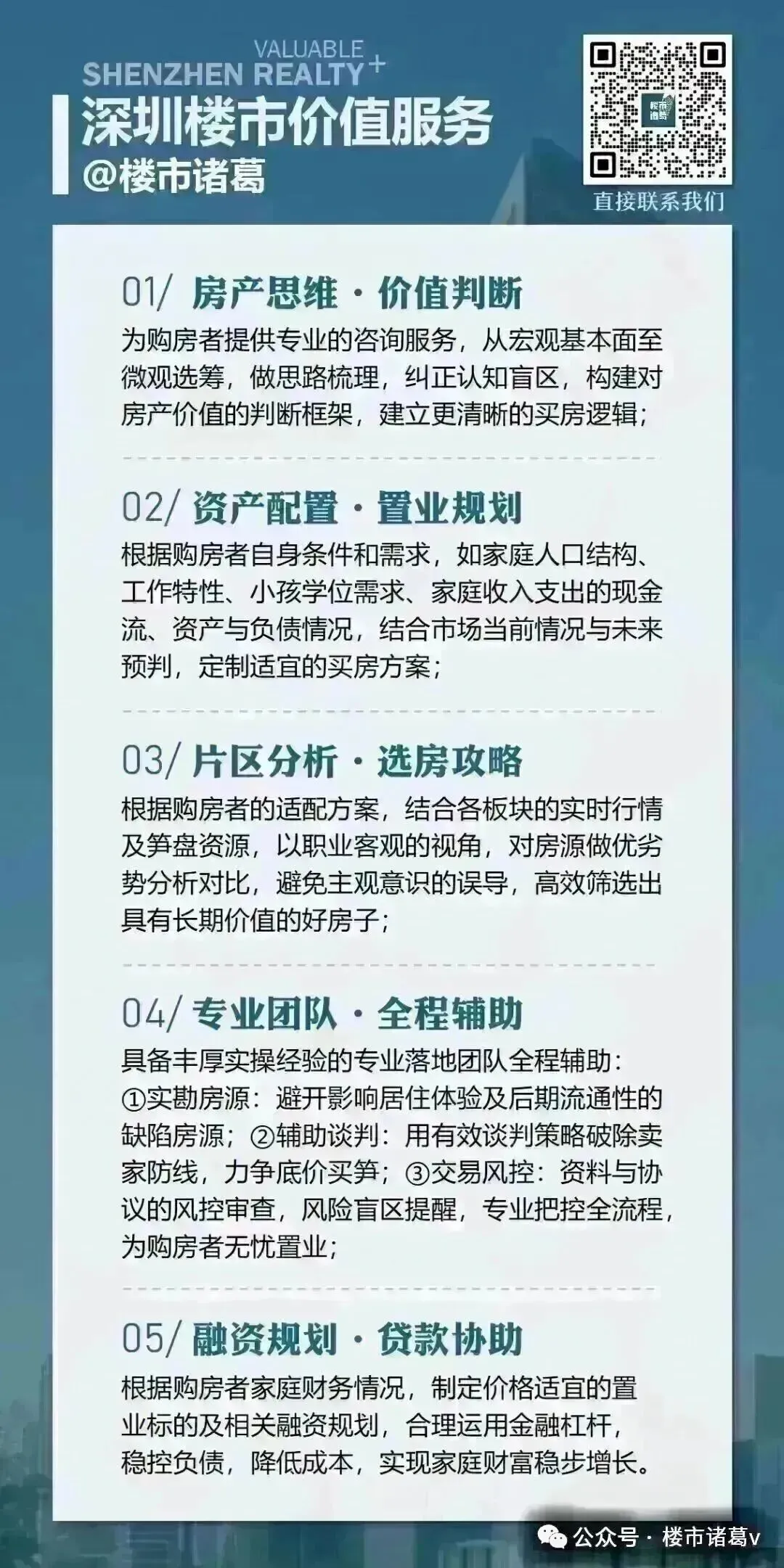

吃不穷,喝不穷,算不好账一辈子穷。 当下的深圳楼市,有两个观点特别流行: 团队研究了超10年深圳楼市干货全在里面 01 债务,是社会进步的引擎 很多人一听到“债务”两个字就头皮发麻,本能地抗拒。 但真相是,现代社会的发展,早就离不开债务的驱动。 国家层面,美、中、日的国债占GDP比重均处于高位,没有信用扩张,就没有经济增长。 企业层面,从研发投入到产能扩张,背后几乎都是金融杠杆的助推。 个人层面,普通人这辈子能接触到的最优质杠杆,就是按揭买房。 过去20年,无数家庭正是通过一次良性负债,实现了资产的跨越。 拒绝一切负债,某种程度上,就是主动放弃了财富跃升的机会。 但杠杆是把双刃剑。 用对了,是财富放大器;用错了,是财富粉碎机。 如何避免成为杠杆的“刀下鬼”? 核心在于两点: 第一,你撬动的资产能否带来收益 买入的资产如果具备增值潜力,只要增值的幅度超越利息,杠杆就是“滚雪球”。但资产有周期,选对标的、选对时机至关重要。二十年前买深圳和买小城市,结局天差地别。 第二,现金流能否覆盖杠杆的成本 深圳取消限贷后,市场上出现了个别案例:用极低首付甚至是负首付的方式买入核心资产,然而不到一年时间就变成法拍房。像这种情况,根本原因在于盲目操作,现金流断裂,最后只能被迫割肉“带血的筹码”。 所以,对于债务,我们要做的不是嗤之以鼻,而是学会驾驭。 在能力范围内善用金融工具,留足安全垫,这才是现代人该有的财商。 刚需改善,应该如何选择“高品质保值“房源? 立即扫码获取专家定制选房方案👇

02 租金回报率的迷惑性 经常能听到这样的论调: “某某小区租金回报率只有1%出头,房价肯定虚高;某某地段回报率超过3%,绝对是价值洼地。” 事实上,租房和买房,是两个完全独立的市场。 只用租金回报率这个单一指标来衡量房价,就像用打车费来评估车价一样荒谬。 租房时,人们一般考虑的是通勤、面积、生活便利。 买房的人,却在为学区、圈层、社区环境和未来预期买单。 租金和房价本就是两个独立体系,各有各的定价逻辑。 一个反直觉的现象是: 租售比越高的城市和房子,升值潜力往往越弱。 全国50个重点城市,租售比排名靠前的,是银川、乌鲁木齐、桂林、贵阳这些购房需弱的城市;而北京、上海、深圳等一线城市,租售比反而垫底。 为什么会这样? 租金反映的是居住的“使用价值”,房价还包含了资产的“拥有价值”。 房地产发展到现在,大家追求的早已不止是有个地方住。 更好的地段、更纯粹的圈层、更好的学区、更舒适的居住体验…… 这些“美好生活”的溢价,很难体现在租金里。 于是你会发现—— 那些只有居住功能、缺乏附加值的房产,比如部分老破小或公寓,虽然租金回报率看似很高,但恰恰因为它们无法满足升级的居住需求,未来上涨空间反而有限。

03 租金看现在,房价看未来 租金由租赁市场的供需决定,房价由买卖市场的供需决定,两者并不直接挂钩。 以深圳为例。 市中心老破小租金回报高,是因为刚需租赁需求旺盛。 但房子本身在老化,未来市场的接受度会越来越低。 核心区的豪宅租金回报率不算高,是因为付高租金习惯的人群还不够多。能租豪宅的人,大多都已经买房了,剩下的租客主要是受限购限制或短期体验的群体。 但有钱人会越来越多,能满足“美好生活”需求的房子,永远稀缺。 所以,租房只能满足生存,买房才能谈生活。这个转变,才是房价分化的底层逻辑。 租金回报率是一个重要的现金流指标,但它衡量的是资产的“现在”,而不是“未来”。 在房地产的下半场,只有那些能承载“美好生活”的优质资产,才具备穿越周期的能力。 在买房这件事上—— 算账,不是简单地算租金回报,也不是盲目地加杠杆。 真正的负债,是算清资产的成长性,算清自己现金流的承受力,算清未来谁会成为你置换时的潜在客群。 在深圳这座充满机遇与挑战的城市,你的房产选择,最终会定义你在这场财富游戏中的位置。是随波逐流,还是主动谋划?答案,在你手中。 如果你最近也在考虑买房和卖房

一是把债务杠杆当成洪水猛兽,避之不及;二是只用租金回报率来判断房产价值,奉为圭臬。

听起来理性又清醒。

但很遗憾,这恰恰是普通人最容易踩的认知陷阱。

关注我👇

未来深圳哪里更有潜力?哪些地方更有价值?

立即扫码获取专家定制选房方案👇

买房和换房作为普通人的超大额支出,同时又是极其低频的行为,绝大部分人都缺乏经验。

而缺乏经验却要做如此重大的抉择,做对了当然皆大欢喜,做错了很可能会悔恨终生。

买房前来找我做一次付费咨询,可以帮你避开所有免费的坑。

如果你感觉无从下手,对买房感到迷茫,欢迎你扫码预约咨询,让我们为你的家庭资产保驾护航。

怎样更好判断房子的好和差?该买还是卖?

扫码👇获取专家定制选房方案

最后,记得关注我,每天带你揭秘更多深圳楼市的最新动态。

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 深圳哪个ktv夜场好-深圳最好玩的五大ktv夜总会大全

- 深圳25岁小姐姐早餐火了,网友羡慕了:真会吃,比外面买的强多了

- 深圳小记:爱上一座喜欢阅读的城市

- 深圳市盐田区救护车出租平台:收费标准、长途护送、转院出院、跨省护送服务、长途转运

- 深圳高三一模成绩能代表高考成绩吗?高三学生如何备考?

- 深圳楼盘全集|紫樾润府 值得购买吗?一文看懂!(附户型图)

- 深圳福田区恒邦置地大厦概况介绍及写字楼办公室出租招租房源信息

- 未来新城格局重塑!爆发点在深圳,不在上海

- 深圳男子继承父亲黄金,检测后傻眼:竟是镀金!

- 【深圳十峰·梧桐山】3月22日周日 登深圳梧桐山 打卡鹏城第一峰 观赏烂漫杜鹃花