一、中国银行随心智贷

二、工商银行融e借

三、交通银行惠民贷

四、招商银行闪电贷

五、深圳农商行职享贷

六、徽商银行徽享薪易贷

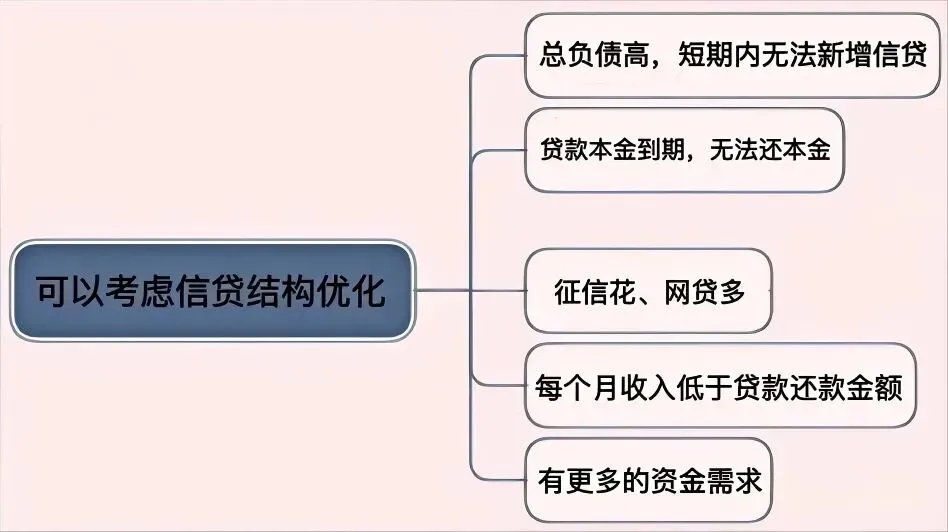

七、网贷多征信花,银行贷款办不下来,可以考虑负债重组

1️⃣产品要素:

可贷额度:最高50万

贷款利率:年化3%起

贷款期限:授信最长5年期

还款方式:3年先息或者5年等额还款,随借随还、提前还款无违约金

准入年龄:22—60周岁(超60也批过)

2️⃣准入要求:

▪️房贷客户:本行按揭要求房贷还款满1年,他行按揭要求满2年

▪️公积金客户:公务员、事业单位、央企国企、上市公司、世界500强、互联网大厂等优质单位职工,在本单位入职满一年以上

▪️代发客户:有中行代发工资满1年,月工资最少8000起

▪️社保客户:社保需缴纳满一年,负债低+征信干净也可以申请(该客群不定时开放,开放后才可申请)

3️⃣产品优势:优质单位客群可线下审批,人工沟通力度大,征信查询多、有小额网贷都有办法沟通处理,有退休工资也可以申请!

4️⃣产品劣势:对客户的资质要求偏高,只做优质单位客群,而且最好是深户+入职满3年才能批高额度和提高通过率。

1️⃣产品要素:

可贷额度:线上最高50万,线下最高100万

贷款利率:年化3%起

贷款期限:授信最长7年期

还款方式:3年先息或者7年等额还款、随借随还、提前还款无违约金

准入年龄:20—60周岁

2️⃣准入要求:

▪️房产客户:本行有按揭、抵押房都可以

▪️公积金客户:公务员、事业单位、央企国企、上市公司、世界500强、互联网大厂等优质单位职工,在本单位入职满一年以上(月缴存金额1200元以上)

▪️代发客户:本行或他行代发满一年以上,打卡工资最好8000以上

3️⃣产品优势:可走人工线下审批,沟通力度大,对优质客群的负债容忍度极高!适合负债高+负债结构干净的客群。

4️⃣产品劣势:对负债结构要求高,如果小额网贷多,即使有额度也会提不出来,名下的负债最好都是银行类贷款。

1️⃣产品要素:

可贷额度:线上最高30万,线下最高100万

贷款利率:年化3%起

贷款期限:授信最长5年期

还款方式:3年先息或者5年等额还款、随借随还、提前还款无违约金

准入年龄:22—60周岁

2️⃣准入要求:

▪️公积金客户:优质单位或普通单位的职工,都需要在本单位入职满1年以上。

▪️房贷客户:本行或他行有按揭、抵押房都可以(只有房这类客群,批款额度会偏低)

▪️代发客户:有交行代发工资满1年以上,打卡工资最好8000以上。

3️⃣产品优势:可线下加白名单进件,普通单位也可准入,基本不看负债、查询、负债结构!有全日制本科或以上学历可加分,后台可提额降息。

4️⃣产品劣势:只有公积金客群,批款额度才会高,尤其是优质单位客群会更高。

1️⃣产品要素:

可贷额度:工薪族最高50万,企业主最高100万。

贷款利率:年化2.88%起

贷款期限:授信最长7年期

还款方式:3年先息后本或7年等额还款、随借随还、提前还款无违约金

准入年龄:22—60周岁

2️⃣准入要求:

▪️公积金客户:现单位连续缴纳满12个月,(私企公积金也可准入),公积金基数最好大于8000。

▪️存量客户:有招行代发工资客户满12个月以上。

▪️资产客户:有深圳商品房最好是按揭房“或者”招行月均存款≥2万“或者”理财≥5万。

▪️企业主:个体工商户或小微企业主,企业经营满一年,企业经营数据要良好。

3️⃣产品优势:主要看重在招商银行的招贷分,对征信没有太看重。优质单位客群,负债标准可放宽至150万。而且私企单位也可以进件申请。

4️⃣产品劣势:过往在招行没有太多业务往来,可能招贷分会比较低,审批通过率会降低,除非是优质单位客群可加分。

需要了解更详细的产品信息,可参考下方的文章

1️⃣产品要素:

可贷额度:最高100万。

贷款利率:年化3.69%起

贷款期限:授信最长3年期

还款方式:3年先息后本或3年等额还款、随借随还、提前还款无违约金

准入年龄:24—60周岁

2️⃣准入要求:

▪️公积金客户:主要针对在优质单位上班的职工,且在现单位的公积金、社保、个税连续缴纳满12个月以上都可申请。

3️⃣产品优势:征信有瑕疵,只要你有亮点,都可以通过线下人工审批处理,沟通力度很大,比中行随心智贷更宽松。

4️⃣产品劣势:收入负债比不能超55%,该产品只做在优质单位上班的客群。

1️⃣产品要素:

可贷额度:最高30万。

贷款利率:年化3.1%—18%

贷款期限:授信最长5年期

还款方式:3年先息后本或5年等额还款、随借随还、提前还款无违约金

准入年龄:20—60周岁

2️⃣准入要求:

▪️公积金客户:在现单位的公积金连续缴纳满12个月以上,且公积金基数最好>8000。

▪️社保+个税客群:社保在本单位连续缴纳满一年以上+有银行代发工资。

3️⃣产品优势:负债容忍度很高,优质单位的客群会更好批款,额度也会偏高。可以当天放款!

4️⃣产品劣势:负债结构不能太糟糕,不能太多网贷。

如果新增银行贷款做不了,那么你的征信肯定比较花,征信可能涉及的问题有:网贷多、查询多、负债偏高、信用卡刷爆、

负债重组大概的流程

1️⃣先提供基础资料,包含近三天征信报告+近3年个税截图+公积金社保截图+有无学历+哪里的户口(房产证、行驶证有的话可以一起提供),先确定大概的方案。

2️⃣到垫资公司面谈,会根据你的征信情况+自身条件+资金需求,确定后端银行的贷款方案以及本笔业务的养护周期时长,再达成合作。

3️⃣征信养护周期内,如果你还款月供压力大或者有贷款到期,垫资公司可以帮还款。并且会提醒你按时还款避免逾期等。

4️⃣办理银行贷款前45天,垫资公司会陆续帮你结清所有信用贷款。等一个月征信更新后,垫资公司会协助你,向1~5家银行申请低利息的信用贷款(看你资金需求量)

具体的情况需要一单一议,因为千人千面,如果不清楚自己能不能办理,也可以加最下方老潘的微信,老潘可以帮你们分析业务情况。主要就是优化你那糟糕的负债结构,把你名下十几笔网贷或者几十笔贷款,整合成1~5笔银行信用贷款。并且银行信贷利率可以做到年化3.6%以内、有3年先息后本或者3—7年等额还款选择。优化后,100万银行信贷,先息后本,每个月还款在3000元以内,可以跟你现在的负债月还款做个鲜明的对比。

我们的宗旨是与客户共赢,尽最大能力&最大程度节省你的融资成本。

#深圳贷款#贷款#银行#公积金#需要钱#资金周转#征信