深圳贷款:一个月贷款查询19次,中国银行随心智贷放款30万案例!(为你揭秘银行信贷批款机制!)

- 2026-06-14 23:42:42

很多客户都会面临网贷多,查询多的情况,都想转换为银行贷款,但是这种情况并不是所有人都可以转换的,张超之前放款一个最近1个月贷款查询19次,银行信用贷款成功批款30万的案例,张超为大家解读下他的情况,以及中国银行的审批机制,大家就可以对银行有个更深刻的认知。方便自己贷款时,做个初步的判断。

一,首先辟下谣,很多人都说中国银行的信用贷不看查询次数!这是错误的认知!

发展史:在很早以前,中国银行确实是不侧重查询次数,最近3个月查询20多次,在途网贷30多笔,依然可以批款,属于银行里面尺度最宽松的产品,基本算是银行里面最后一站,但是由于坏账率的暴增,产品的持续升级,在2014年10月份之后,政策要求越来越严格,中间有段时间要求是最近6个月查询次数不超过10次,后来慢慢有所转还,目前来说,最近6个月查询次数不超15次,都是有机会申请这个产品的

言归正传,为什么这个客户最近个月查询19次,中国银行依然可以批款呢?

二,客户画像如下

1,总结

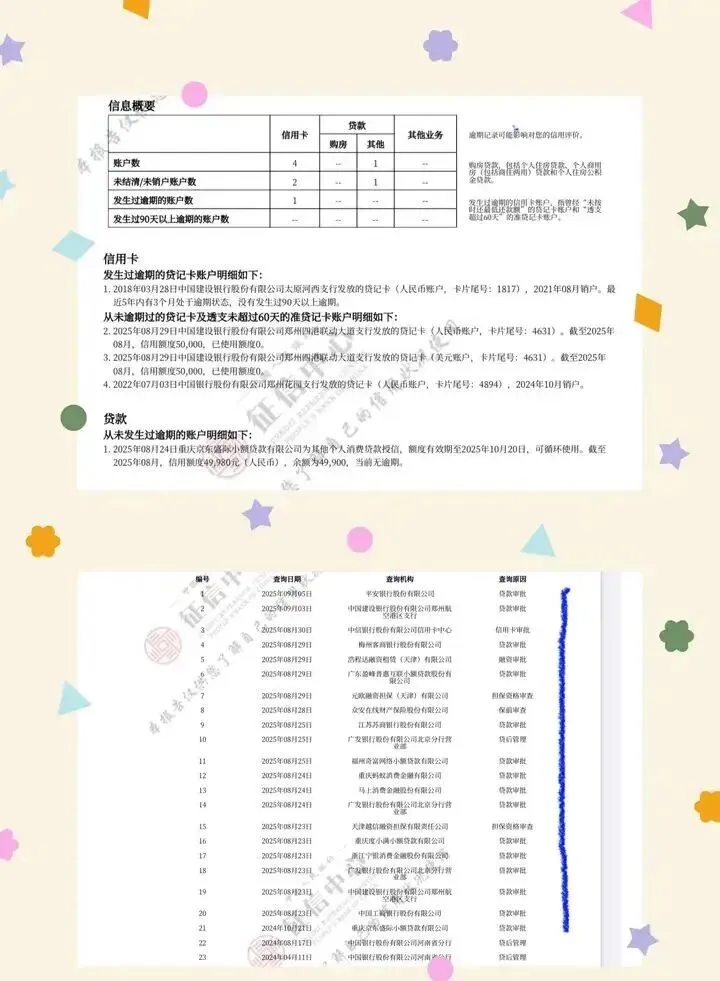

单位:富士康单位收入:年收入24.3万公积金基数:7300征信:1张信用卡5万,未使用,小贷1笔4.99万查询次数:最近1个月19次,最近6个月,19次客户优点:负债低,年收入高,贷款笔数少缺点:最近1个月查询次数19次为何批款?客户整体资质优异,郑州的收入水平而言,年收入24万,属于高收入人群,且整体负债较低,没有历史使用网贷记录,综合判定,可以偿还负债

2,客户资质配图:

征信

批款效率:2天(9.8号签约申请,9.9号批款成功)

三,为什么中国银行对于这种查询集中的客户可以批款,而其他银行却不能批款?

答案:审批机制不一样!

其他银行在设置系统的时候,系统侧重征信的贷款笔数和查询次数,还有负债情况,系统设置的原因,如果出现查询次数多的客户,初步系统直接否决,没办法到人工处理那一步,自然就沟通不了。

而中行的系统,侧重负债,他的系统只过负债,只要负债比例不超,那么系统没事,其他的就进入人工审核阶段

人是变通的,不像机器那么冷酷无情,只要你有优点,在政策准入内,你的优点可以覆盖缺点,那么人工可以沟通的

这也就是为什么前期中行被被称为银行最后一站的原因,因为他更有人情味儿,初步的筛选,只筛选负债,后续属于人工审核,在一定范围内,有沟通的空间

四:中国银行随心智贷的客群要求?

1,进件方式所以说,贷款其实跟相亲真的一模一样,你总得有个优点,去掩盖你的缺点,这样才能被大众接受,才可以得到满意的答案

具体怎么做?就是先拿你资质和征信和银行核方案,确定需要养多久征信,能申请多少金额的银行贷款,然后先垫资给你还月供,在操作前一个月,一次性把所有网贷提前结清,再从银行申请贷款出来,贷款下来后,再结清垫资前和费用。

信贷结构优化,简单说就两步:垫资养征信 + 银行贷款

用一笔垫资,把负债结清,注销网贷小贷账户,养护一段时间征信,等到符合银行近半年查询次数不超过6次的要求,就可以去申请贷款了。

自己没办法结清负债,公积金基数≥8000或者代发工资≥10000,也可以做信贷结构优化,信贷结构优化就是专门帮助征信有点花、负债有点高、网贷有点多的负债人解决贷不到款的问题。

操作流程简单来讲就是先把客户目前所有的负债结清,重新变成0负债,等到查询次数也符合要求后再从银行申请低利率、期限长、额度高的贷款。

做信贷结构优化,不但能解决征信比较花、负债比较高贷不到款的问题,还能把所有高息网贷、小贷都置换成低息银行贷款,降低利息和月供,缓解还款压力,尽快上岸。

简单来说,就是通过专业手段重组债务、修复信用,把“烂摊子”整合成可控的良性负债:

• 合并分散债务:将多笔高息网贷整合为2-3笔银行贷款,告别“多头借贷”;

• 延长还款周期:把短期高压月供置换为3-5年长期还款,减轻每月负担;

• 降低综合成本:用银行年化2.8%-4%的低息贷款替代网贷高息,减少利息支出;

• 修复信用记录:通过结清负债、养征信等方式,让征信从“花”变“净”。

• 工作稳定的优质客户:国企/事业单位员工、公积金基数>8000元、代发工资>1万元;

• 有基本资质的上班族:缴纳五险一金、大学本科以上学历、工作满6个月以上;

• 陷入“以贷养贷”的负债者:当前已无法按时还款,急需降低月供压力。

1. 垫资结清负债(1-3天快速操作)

找专业垫资公司先行还清所有网贷,终止利息滚雪球,避免逾期恶化征信。

2. 养征信3-6个月

暂停一切贷款申请,让征信查询记录“冷却”,修复“花征信”。

3. 申请银行低息贷款

凭优化后的征信,申请银行信用贷(最高300万),期限3-5年,可选择先息后本或等额还款。

✅ 停止“以贷养贷”,月供压力直降50%以上;

✅ 告别网贷催收骚扰,避免逾期影响生活;

✅ 征信查询次数清零,恢复正常贷款资格。

✅ 债务从“恶性”变“良性”,利息成本减少50%-70%;

✅ 建立正常还款记录,为未来融资打下基础。

最后提醒:信贷优化不是“逃债”,而是通过合法合规的金融手段重组债务。若你已尝试所有办法仍无法自救,及时寻求专业机构帮助,避免债务危机进一步扩大。记住:止住错误的脚步,才能找到正确的出路。

广东省债务重组

广州市、韶关市、深圳市、珠海市、汕头市、佛山市、江门市、湛江市、茂名市、肇庆市、惠州市、梅州市、汕尾市、河源市、阳江市、清远市、东莞市、中山市、潮州市、揭阳市、云浮市

河北省债务重组

石家庄市、唐山市、秦皇岛市、邯郸市、邢台市、保定市、张家口市、承德市、沧州市、廊坊市、衡水市

山西省债务重组

太原市、大同市、阳泉市、长治市、晋城市、朔州市、晋中市、运城市、忻州市、临汾市、吕梁市

内蒙古债务重组

呼和浩特市、包头市、乌海市、赤峰市、通辽市、鄂尔多斯市、呼伦贝尔市、巴彦淖尔市、乌兰察布市

辽宁省债务重组

沈阳市、大连市、鞍山市、抚顺市、本溪市、丹东市、锦州市、营口市、阜新市、辽阳市、盘锦市、铁岭市、朝阳市、葫芦岛市

吉林省债务重组

长春市、吉林市、四平市、辽源市、通化市、白山市、松原市、白城市

黑龙江省债务重组

哈尔滨市、齐齐哈尔市、鸡西市、鹤岗市、双鸭山市、大庆市、伊春市、佳木斯市、七台河市、牡丹江市、黑河市、绥化市

江苏省债务重组

南京市、无锡市、徐州市、常州市、苏州市、南通市、连云港市、淮安市、盐城市、扬州市、镇江市、泰州市、宿迁市

浙江省债务重组

杭州市、宁波市、温州市、嘉兴市、湖州市、绍兴市、金华市、衢州市、舟山市、台州市、丽水市

安徽省债务重组

合肥市、芜湖市、蚌埠市、淮南市、马鞍山市、淮北市、铜陵市、安庆市、黄山市、阜阳市、宿州市、滁州市、六安市、宣城市、池州市、亳州市

福建省债务重组

福州市、厦门市、莆田市、三明市、泉州市、漳州市、南平市、龙岩市、宁德市

江西省债务重组

南昌市、景德镇市、萍乡市、九江市、抚州市、鹰潭市、赣州市、吉安市、宜春市、新余市、上饶市

山东省债务重组

济南市、青岛市、淄博市、枣庄市、东营市、烟台市、潍坊市、济宁市、泰安市、威海市、日照市、临沂市、德州市、聊城市、滨州市、菏泽市

河南省债务重组

郑州市、开封市、洛阳市、平顶山市、安阳市、鹤壁市、新乡市、焦作市、濮阳市、许昌市、漯河市、三门峡市、南阳市、商丘市、信阳市、周口市、驻马店市

湖北省债务重组

武汉市、黄石市、十堰市、宜昌市、襄阳市、鄂州市、荆门市、孝感市、荆州市、黄冈市、咸宁市、随州市

湖南省债务重组

长沙市、株洲市、湘潭市、衡阳市、邵阳市、岳阳市、常德市、张家界市、益阳市、郴州市、永州市、怀化市、娄底市

广西省债务重组

南宁市、柳州市、桂林市、梧州市、北海市、防城港市、钦州市、贵港市、玉林市、百色市、贺州市、河池市、来宾市、崇左市

海南省债务重组

海口市、三亚市、三沙市、儋州市

四川省债务重组

成都市、自贡市、攀枝花市、泸州市、德阳市、绵阳市、广元市、遂宁市、内江市、乐山市、南充市、眉山市、宜宾市、广安市、达州市、雅安市、巴中市、资阳市

贵州省债务重组

贵阳市、六盘水市、遵义市、安顺市、毕节市、铜仁市

云南省债务重组

昆明市、曲靖市、玉溪市、保山市、昭通市、丽江市、普洱市、临沧市

西藏债务重组

拉萨市、日喀则市、昌都市、林芝市、山南市、那曲市

陕西省债务重组

西安市、铜川市、宝鸡市、咸阳市、渭南市、延安市、汉中市、榆林市、安康市、商洛市

甘肃省债务重组

兰州市、嘉峪关市、金昌市、白银市、天水市、武威市、张掖市、平凉市、酒泉市、庆阳市、定西市、陇南市

青海省债务重组

西宁市、海东市

宁夏债务重组

银川市、石嘴山市、吴忠市、固原市、中卫市

新疆债务重组

乌鲁木齐市、克拉玛依市、吐鲁番市、哈密市

接单地区持续更新中……

我是张超,坐标深圳福田,业务辐射全国。

我司专注服务全国普通单位跟优质单位上班群体,提供免费征信诊断,资金解决方案。

有多年银行贷款经验的砖家团队帮助定制方案。

不忘初心,砥砺前行。

如果负债结构乱,贷款利息高,有想整合债务的想法

如果还贷压力大,只能靠拆东墙补西墙维持现状

如果近期想办理贷款,又怕贷款路上踩坑或被坑

我是张超,有问必答,日常分享关于贷款那些事儿,怕套路关注我。

主营业务:上班族银行个人信用贷款以及一对一信贷结构优化陪跑落地。

经营理念:注重口碑,薄利多销,让贷款变得更为简单。

如果你当下面临负债困扰,以及需要大额融资,可以扫码添加张超个人微信详细咨询。

关注我免费帮你

出方案

银行放贷卷成麻花!50万额度+7年分期,是真福利还是割韭菜?

征信花到离谱!负债高得吓人,别放弃!南银法巴放大招,30万额度+5年期直接冲!

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 左永祥赴广东省深圳市开展科技创新、投资促进考察活动

- 3月14日资审!深圳事业单位教育局直属学校资审公告

- 深圳教师招聘 | 深圳市高级中学高中园2026年3月面向2026年应届毕业生赴外公开招聘教师公告

- 学位申请必看!深圳10区公办学校学区一览图!

- 深圳湾学校2026春季校队选拔开启!

- 【深圳同城上门按摩服务】春风悦己,按摩到家

- (特价机票)首尔/重庆/深圳/南京/三亚/宁波/芜湖/广州/上饶/成都/北京大兴/长沙/延安/海口/洛阳/邯郸/武汉/南宁/上海/西安/厦门/天府

- 【34校联考】2026年深圳初三春季34校联考一模全科试题及答案新鲜出炉!你觉得难度如何?

- 宠业日报 | 第十五届深圳国际宠物展即将开幕,福智博生物与宠源动物医院共推干细胞落地

- 收藏住!跟着这份深圳3月赏花指南一起去赏春吧